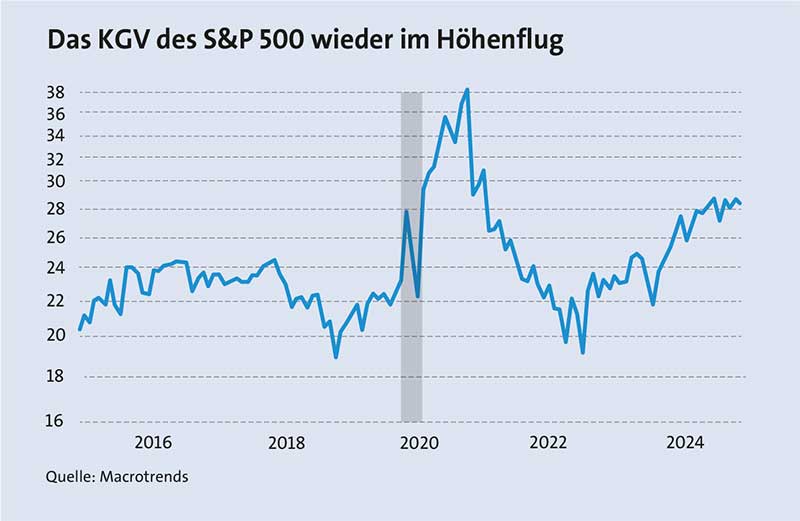

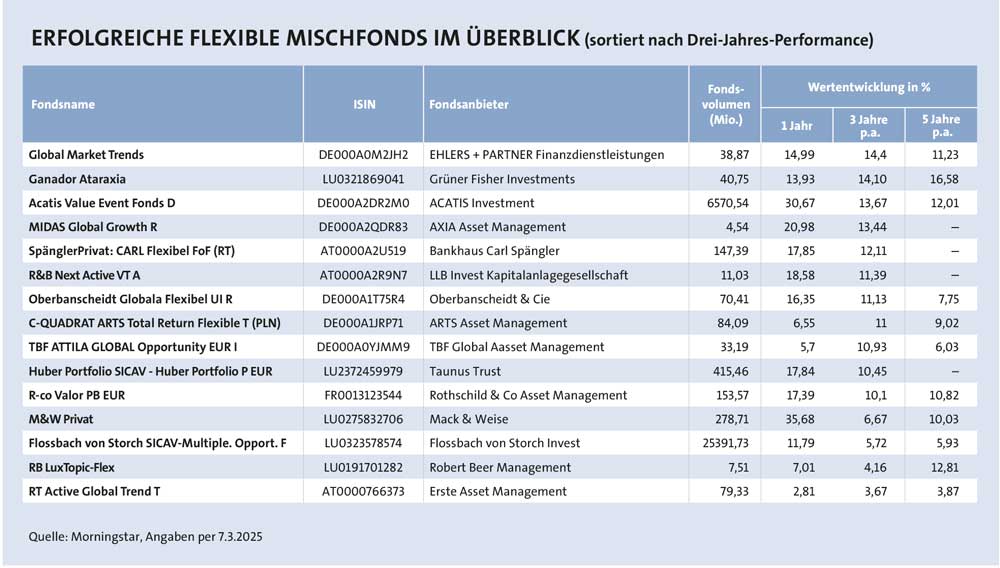

In den vergangenen Jahren haben Anleger, die in die großen Indizes am Aktienmarkt investiert haben, gutes Geld verdient. Der MSCI World erzielte in den letzten drei Jahren eine annualisierte Rendite von rund zehn Prozent, der S&P 500 hat in den vergangenen zehn Jahren gar 13 Prozent erzielt. Doch mittlerweile herrschen Zweifel darüber, ob diese Aktienrallye noch lange anhalten wird. Goldman Sachs hat bereits im Oktober 2024 darauf hingewiesen, dass das goldene Zeitalter des Aktienmarktes bald vorbei sein wird. Der Bericht des US-Geldhauses prognostiziert in den nächsten zehn Jahren für den S&P 500 nur noch eine jährliche Rendite von drei Prozent. Anleger sollten sich darauf einstellen, dass die Aktienrenditen sehr wahrscheinlich auch hinter den Renditen von Anleihen zurückbleiben könnten. Die Warnsignale für solch eine Entwicklung sind deutlich sichtbar. Das Kurs-Gewinn-Verhältnis (KGV) des S&P 500 ist mit rund 28 deutlich höher als im Zehn-Jahresschnitt der bei 22,6 liegt (siehe Schaubild). Gleichzeitig ist die Rendite der zehnjährigen US-Staatsanleihe auf etwa 4,5 Prozent gestiegen. Flexible Mischfonds eignen sich dazu dank ihrer Investments in mehreren Assetklassen, das Downturn-Risiko gerade in turbulenten Marktphasen zu beschränken sowie dank ihrer flexiblen Allokation von verschiedenen Marktphasen zu profitieren. Dies kann durchaus mit unterschiedlichen Anlagestrategien geschehen, wie ein Blick auf jene Fonds zeigt, die auf Sicht von drei Jahren erfolgreich unterwegs sind.

Das Trendfolger-Handelssystem des Mischfonds C-QUADRAT ARTS Total Return Flexible T liegt derzeit bei der gemäß der Anlagekriterien, maximal zulässigen Auslastung des Aktienanteils von fast 100 Prozent. Um in negativen Börsenzeiten das Risiko zu begrenzen, kann der Fonds den Aktienanteil bis auf null Prozent reduzieren und in konservative Anleihe- und Geldmarktfonds bzw. geldmarktnahe Anlagen ausweichen. Geografisch weist das Trendfolge-Handelsuniversum von ARTS Singapur und Kanada aber auch europäische Märkte wie beispielsweise Deutschland als trendstarke Investments aus. Beim Anleihenexposure war in den letzten Wochen ein Trend hin zu europäischen Anleihen zu verzeichnen, vor allem im High-Yield-Bereich, heißt es vonseiten des Fondsanbieters. Mit der Festlegung von Stop-Loss-Limits, entsprechend den jeweiligen Volatilitäten der Investments, wird das Downturn-Risiko gesteuert.

Das Trendfolger-Handelssystem des Mischfonds C-QUADRAT ARTS Total Return Flexible T liegt derzeit bei der gemäß der Anlagekriterien, maximal zulässigen Auslastung des Aktienanteils von fast 100 Prozent. Um in negativen Börsenzeiten das Risiko zu begrenzen, kann der Fonds den Aktienanteil bis auf null Prozent reduzieren und in konservative Anleihe- und Geldmarktfonds bzw. geldmarktnahe Anlagen ausweichen. Geografisch weist das Trendfolge-Handelsuniversum von ARTS Singapur und Kanada aber auch europäische Märkte wie beispielsweise Deutschland als trendstarke Investments aus. Beim Anleihenexposure war in den letzten Wochen ein Trend hin zu europäischen Anleihen zu verzeichnen, vor allem im High-Yield-Bereich, heißt es vonseiten des Fondsanbieters. Mit der Festlegung von Stop-Loss-Limits, entsprechend den jeweiligen Volatilitäten der Investments, wird das Downturn-Risiko gesteuert.

Auch beim Multi-Asset-Fonds Huber Portfolio SICAV glaubt man weiter an Aktien als renditestärkste Anlageklasse, und das auch in Zukunft, sagt Jan David Meyer, Co-Fondsmanager des Huber Portfolio SICAV, während einer Fondspräsentation. Im Schnitt liegt der Aktienanteil des Fonds bei 60 bis 70 Prozent, der vordefinierte Mindestanteil von Aktien bei 50 Prozent. Die Anleihenquote liegt derzeit bei rund zwölf Prozent. Das Handelsstrategiekonzept unterscheidet sich dabei diametral von einem Trendfolge-Ansatz und wird in der Fondsboutique als antizyklischer Ansatz beschrieben: „Aktien kauft man am besten, wenn sie keiner haben will, wenn sie bei den Investoren untergewichtet und dementsprechend auch unterbewertet sind“. Deswegen wird der Fonds auch vermehrt in den Werten der zweiten Reihe fündig. „Es gibt in Europa zahlreiche solide Substanzwerte mit einem einstelligen Kurs/Gewinn-Verhältnis, bei denen bereits ein Worst-Case-Szenario eingepreist scheint. Deshalb hat der Fonds vor kurzem kleinere Positionen in europäische Mid Caps aufgebaut. Echt antizyklisch eben!“, so Peter Huber in einem Börsenbrief.

Auch die Fondsboutique Robert Beer setzt bei ihrem flexiblen Fonds RB Lux Topic-Flex derzeit kaum Anleihen ein, da dies aufgrund des Zinsumfelds nicht rentabel erscheint, erklärt Matthias Herold, Direktor bei Robert Beer Management. Statt Anleihen zur Risikoabsicherung nutzt der Fonds vor allem Put-Optionen, um große Verwerfungen abzusichern. „Man muss in Aktien investiert sein, um langfristig von der Entwicklung zu profitieren“, so der Fondsmanager Robert Beer. Die Diversifikation im Portfolio erfolgt durch einen Equal Weight-Ansatz, bei dem alle Vermögenswerte im Portfolio mit einer durchschnittlichen Gewichtung von einem Prozent berücksichtigt werden.

Die Dosis macht das Gift

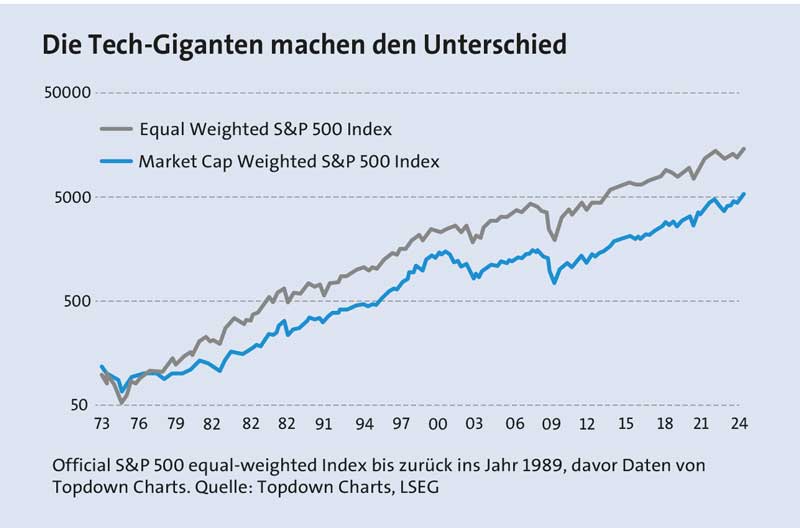

Der RB Lux Topic-Flex investiert in rund 100 Blue Chips. Die stärksten Positionen haben nicht viel mehr als zwei Prozent. „Die Dosis macht das Gift“, sagt Herold zur Anlagestrategie. Gerade in den vergangenen Jahren haben Anleger, die in die Top-5 des S&P 500 (Apple, Amazon, Microsoft, Alphabet, Nvidia) investiert haben, eine hohe Rendite erzielt. Derzeit machen diese fünf Werte rund 26 Prozent des Indexgewichts aus. Wer hier in der Vergangenheit stark investiert war, hat automatisch davon profitiert. In den letzten beiden Jahren hat der S&P-500 gegenüber seinem gleichgewichteten Pendant (Equal Weight) eine Outperformance von zwölf Prozent erzielt (siehe Schaubild). Die Konsequenz für den Anleger fasst Beer so zusammen: „In Aufwärtsmärkten sind wir mitunter weniger dynamisch als reine Aktieninvestments. Dafür erhalten Investoren über den kompletten Marktzyklus hinweg ein attraktives Chance-Risiko-Profil.“

Der RB Lux Topic-Flex investiert in rund 100 Blue Chips. Die stärksten Positionen haben nicht viel mehr als zwei Prozent. „Die Dosis macht das Gift“, sagt Herold zur Anlagestrategie. Gerade in den vergangenen Jahren haben Anleger, die in die Top-5 des S&P 500 (Apple, Amazon, Microsoft, Alphabet, Nvidia) investiert haben, eine hohe Rendite erzielt. Derzeit machen diese fünf Werte rund 26 Prozent des Indexgewichts aus. Wer hier in der Vergangenheit stark investiert war, hat automatisch davon profitiert. In den letzten beiden Jahren hat der S&P-500 gegenüber seinem gleichgewichteten Pendant (Equal Weight) eine Outperformance von zwölf Prozent erzielt (siehe Schaubild). Die Konsequenz für den Anleger fasst Beer so zusammen: „In Aufwärtsmärkten sind wir mitunter weniger dynamisch als reine Aktieninvestments. Dafür erhalten Investoren über den kompletten Marktzyklus hinweg ein attraktives Chance-Risiko-Profil.“

Beim Mischfonds Flossbach von Storch SICAV- Multiple Opportunities-R sind Aktien derzeit mit rund 70 Prozent die Anlageklasse Nummer Eins. Nur rund sieben Prozent des Fondsvermögens werden derzeit in Anleihen investiert. „Grundsätzlich bietet der Aktienmarkt ein höheres Renditepotenzial und würde auch in einem Szenario wieder anziehender Inflationsraten über einen inhärenten Inflationsschutz verfügen“, sagt Bert Flossbach und fügt hinzu: „Für Investoren mit einem langfristigen Anlagehorizont und einer gewissen Schwankungstoleranz bleibt die Aktie daher die erste Wahl“. Das langfristige Wachstumspotenzial vom S&P 500 sowie MSCI World hält er jedoch für „bescheiden“. Denn es benötigt ein hohes Gewinnwachstum, um die Bewertung zu rechtfertigen.

Flossbach investiert in Unternehmen mit soliden Bilanzen und möglichst vorhersagbarer, attraktiver Gewinnentwicklung. Die Zurückhaltung bei Anleihen hat für ihn mehrere Gründe. Einerseits ist die Bondseite derzeit primär für US-Investoren attraktiv, und zwar mit Renditen von fünf Prozent bei Unternehmensanleihen. Für Euro-Anleiheinvestoren wären sie jedoch mit einem Währungsrisiko verbunden. Noch dazu schafft die Gemengelage um US-Präsident Trump eine Unsicherheit, die möglicherweise auch zu noch höheren Zinssätzen von 5,5 oder sechs Prozent führen könnte. Und dies wäre wiederum mit hohen Kursverlusten verbunden, wenn man heute Anleihen kaufen würde. Und der Blick auf den Euroraum zeigt auch, dass die Renditen von Euro-Unternehmensanleihen mit knapp über drei Prozent weniger attraktiv sind als ihre US-Pendants. Trotzdem ist das Renditeniveau für defensiv ausgerichtete Investoren, aus Sicht von Flossbach, durchaus interessant geworden.

Defensiver mit CTA-Fonds

Ein Beispiel für einen defensiveren Mischfonds ist der RT Active Global Trend, der Erste Asset Management. „Aktuell sind wir in unseren aktiven Portfolios etwas defensiver ausgerichtet“, erklärt Fondsmanager Philipp Schifferegger. Dies bedeutet eine Untergewichtung bei Aktien sowie eine Übergewichtung bei Anleihen. Derzeit befindet sich der Anleihen-Anteil des Fonds bei rund 37 Prozent. Der Schwerpunkt der Anleihen liegt auf geldmarktnahen Anleihen und Staatsanleihen. Der Fonds, der als Dachfonds konzipiert ist, besteht aus zwei Anlagesegmenten. Das strategische Anlagesegment investiert statisch in Multi-Asset-Fonds und CTA-Fonds. Letzteres sind Commodity Trading Advisor Fonds, die in Terminkontrakte investieren. Das taktische Anlagesegment investiert dynamisch in Aktien-, Staatsanleihen- und Unternehmensanleihefonds. Das Rückschlagpotenzial wird vor allem durch die CTA-Fonds, die mit 25 Prozent dem Fonds beigemischt sind, abgemildert, erklärt Schifferegger.

Edelmetalle bieten Sicherheit und werden häufig in Mischfonds hinzugefügt. So liegt der Anteil physischen Golds beim schon oben erwähnten Mischfonds von Flossbach von Storch bei über elf Prozent. Gold hat dabei für Flossbach einen Versicherungscharakter. Irritierend war für ihn, dass der Goldpreis im letzten Jahr so stark gestiegen ist, obwohl die Investoren, die ETF-Gold hielten, per Saldo über 80 Tonnen verkauft hatten. Flossbach begründet die Gold-Rallye mit der anhaltend großen politischen Unsicherheit, die z.B. die chinesische Nationalbank veranlasste, Gold in großen Mengen zu kaufen. Das Edelmetall stelle weiter eine gewisse Absicherung gegen geopolitische Unsicherheiten und überschießende Staatsverschuldung dar, weshalb Flossbach auch in Zukunft eine spürbare Goldquote im Portfolio halten will, auch wenn er von dieser Assetklasse keine zweistelligen Renditen erwartet. Vier oder fünf Prozent seien aber genug. „Damit hätte man zumindest die Bondperformance gepaart mit einem Sicherheits- und Wertanker“, so sein Tenor.

Ein Mischfonds, der sich gänzlich auf Edelmetalle fokussiert, ist der M & W Privat. „Solange wir ausufernde Verschuldung sehen, sind wir große Anhänger von physischen Edelmetallen“, sagt Martin Mack, Fondsmanager des M & W Privat. Rund 30 Prozent des Fonds sind in physisches Gold investiert. Insgesamt liegt der Goldanteil bei rund einem Drittel. Rund 23 Prozent werden in Silber investiert und etwa 38 Prozent in Gold- und Silberminenaktien. Diese sollten auch immer attraktiver werden, ist Mack überzeugt, da sie sehr günstig bewertet sind, was daher rührt, dass die Branche aufgrund vergangener Fehler das Vertrauen der Investoren zurückgewinnen muss. Seit einigen Jahren sei aber eine neue Managergeneration am Ruder. Wenn nun auch institutionelles Geld in die Minen kommt, kann man mit erheblichen Wertzuwächsen rechnen, ist Mack überzeugt. Der Fondsmanager rechnet dabei mit einem Hebel von zwei bis drei im Vergleich zum physischen Edelmetall. Aktuell gibt es keine Absicherung im Fonds. „Wir treffen fundierte Entscheidungen und sind von unseren Analysen überzeugt“, so die Begründung. Aber eine Sicherheit gibt es aus seiner Sicht doch: „Wir sind selbst in unsere eigenen Fonds investiert“, sagt der Fondsmanager.

Der Mischfonds Global Market Trends von Hansa Invest hat in den letzten Jahren stark performt. Der Fonds nutzt ETFs, um schnell auf Marktphasen zu reagieren. Anfang des vergangenen Jahres war er komplett in Aktien investiert. Im Juni und Juli 2024 wurde er wegen der unsicheren Marktlage auf nahezu 100 Prozent Cash umgestellt. Im August folgte eine Umschichtung in festverzinsliche Wertpapiere, um Gewinne mitzunehmen. „Durch das Investment in ETFs sind solche schnellen Umschichtungen problemlos möglich“, erklärt Thorsten Ehlers, die Flexibilität des Fonds. Derzeit liegt die Aktienquote bei rund 90 Prozent. Das Fondsmanagement hat derzeit das Aktieninvestment, dass im letzten Jahr noch stärker im US-Markt beheimatet war, nun breiter global gestreut: 45 Prozent in Amerika, 25 Prozent in Europa und 20 Prozent in China.

Demgegenüber liegt die aktuelle Anleihequote bei zehn Prozent. „Insbesondere der High-Yield-Bereich bietet derzeit attraktive Renditen bei moderater Volatilität“, begründet Ehlers. Eine ähnlich gute Performance in den letzten Jahren weist der Ganador Ataraxia von Axxion auf. Der Fonds profitiert von seiner starken Gewichtung in Aktien der US-Tech-Giganten. Beide letztgenannten Fonds weisen eine Volatilität auf, die in etwa dem MSCI-World entspricht. Eine defensivere Ausrichtung eines Fonds kann die Volatilität bzw. das Risiko von Kursschwankungen beträchtlich eindämmen. So nimmt bspw. der Fonds der bereits zuvor genannten Erste Asset Management geringere Renditen in Kauf, um eine defensivere Anlagestrategie zu verfolgen. Im Ergebnis ist die Drei-Jahres-Volatilität rund drei Mal niedriger als die von dem genannten Top-Performer. Die risikoadjustierte Rendite (Sharpe-Ratio) liegt auf Drei-Jahres-Sicht mit 0,36 jedoch trotzdem niedriger als bei den Performancestars der letzten drei Jahre.