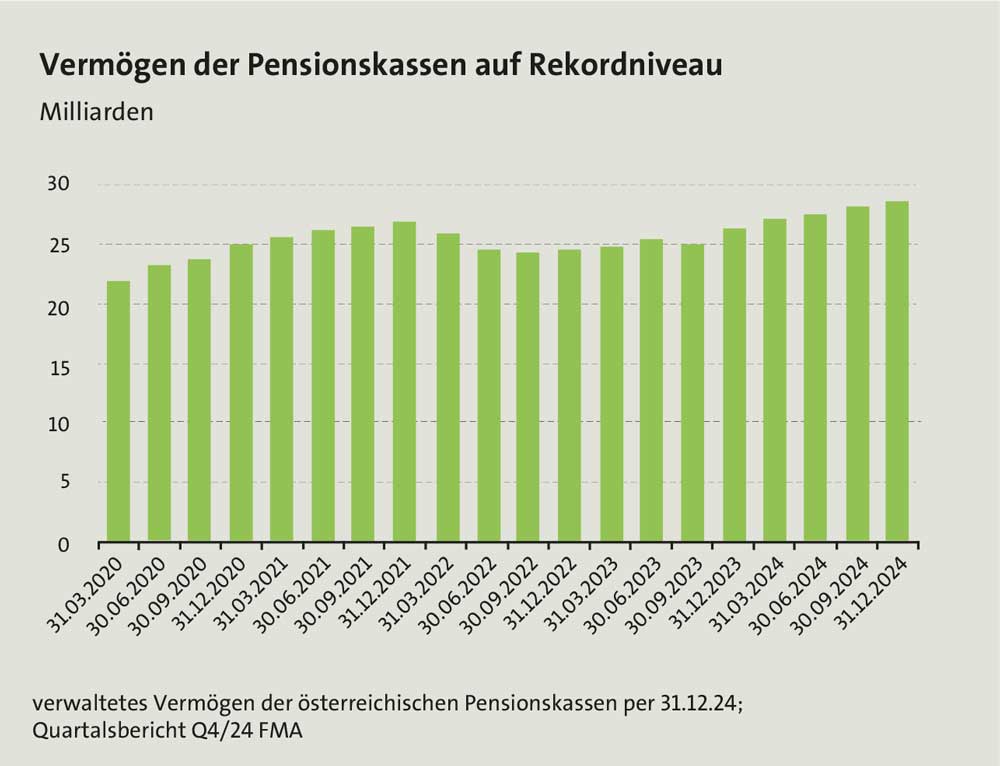

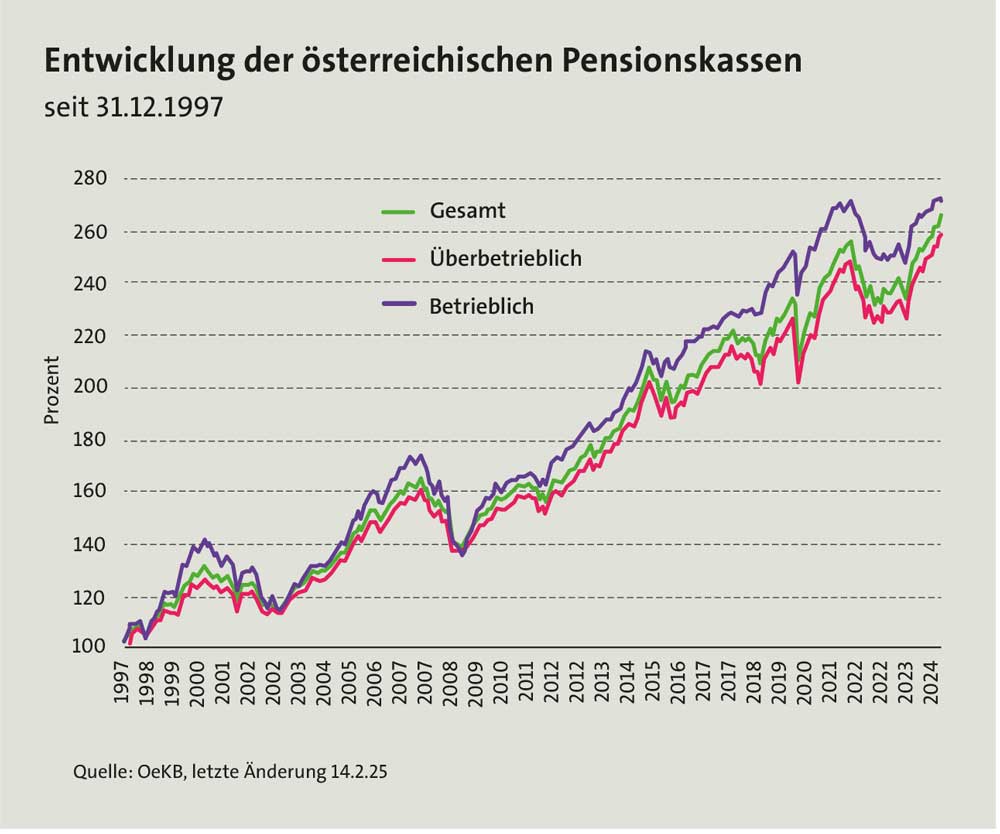

Die hiesigen Pensionskassen haben geliefert. Nach Angaben des Fachverbands Pensions- und Vorsorgekassen erzielten die österreichischen Pensionskassen 2024 eine durchschnittliche Performance von 7,8 Prozent. Damit toppen die Asset Manager das Veranlagungsergebnis des Vorjahres von durchschnittlich 6,4 Prozent – und verstetigen ihren Veranlagungserfolg, was nach den kräftigen Wertverlusten in 2022 sicherlich hochwillkommen sein dürfte. Zudem trieben diese Wertzuwächse zusammen mit den Beitragszuflüssen nach Angaben der Finanzmarktaufsicht (FMA) die verwalteten Vermögen auf ein neues Rekordvolumen in Höhe von 28,7 Milliarden Euro (siehe Schaubild unten).

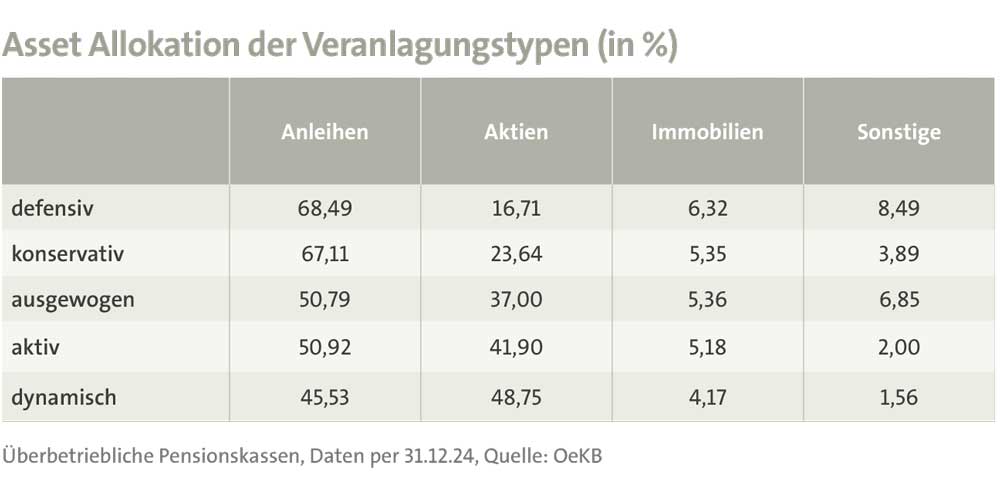

Was waren die Ertragsbringer und wie sind die Aussichten für 2025? Auch in diesem Jahr baten wir die Pensionskassen im Rahmen einer Umfrage um ihre Bewertungen und Prognosen. Der einhellige Tenor: Die Wertzuwächse wurden über alle Anlageklassen hinweg erzielt, ausgenommen im Immobilienbereich. Lediglich die Allianz gab keine Auskünfte. Die größten Gewinnbeiträge kamen erwartungsgemäß von den Aktienmärkten und hier allen voran aus den USA. „Getrieben wurde die Performance vor allem durch Tech-Titel, die in US-Indizes deutlich stärker vertreten sind, sowie durch eine starke US-Konjunktur“, sagt Martin Sardelic. Nach Angaben des Vorstandsvorsitzenden der Valida Holding AG lagen die Aktienquoten Ende vergangenen Jahres im Bereich „developed ex Europa“ etwa doppelt so hoch wie die Gewichtung der Region Europa. Damit wurde den globalen Entwicklungen Rechnung getragen und diese Ausrichtung wird beibehalten, sagt Sardelic und ergänzt: „Würden wir dieser Entwicklung nicht Rechnung tragen, wären die Unterschiede unserer Allokationen zu international gängigen Vergleichsportfolien über die letzten Jahre immer größer geworden.“ Ebenfalls positiv, wenn auch etwas weniger stark, entwickelten sich Aktien der Region Europa sowie der Schwellenländer.

Was waren die Ertragsbringer und wie sind die Aussichten für 2025? Auch in diesem Jahr baten wir die Pensionskassen im Rahmen einer Umfrage um ihre Bewertungen und Prognosen. Der einhellige Tenor: Die Wertzuwächse wurden über alle Anlageklassen hinweg erzielt, ausgenommen im Immobilienbereich. Lediglich die Allianz gab keine Auskünfte. Die größten Gewinnbeiträge kamen erwartungsgemäß von den Aktienmärkten und hier allen voran aus den USA. „Getrieben wurde die Performance vor allem durch Tech-Titel, die in US-Indizes deutlich stärker vertreten sind, sowie durch eine starke US-Konjunktur“, sagt Martin Sardelic. Nach Angaben des Vorstandsvorsitzenden der Valida Holding AG lagen die Aktienquoten Ende vergangenen Jahres im Bereich „developed ex Europa“ etwa doppelt so hoch wie die Gewichtung der Region Europa. Damit wurde den globalen Entwicklungen Rechnung getragen und diese Ausrichtung wird beibehalten, sagt Sardelic und ergänzt: „Würden wir dieser Entwicklung nicht Rechnung tragen, wären die Unterschiede unserer Allokationen zu international gängigen Vergleichsportfolien über die letzten Jahre immer größer geworden.“ Ebenfalls positiv, wenn auch etwas weniger stark, entwickelten sich Aktien der Region Europa sowie der Schwellenländer.

Bei der BONUS Pensionskasse liegt der US-Anteil innerhalb der Aktienquote – nur dort sei man in den USA investiert – strategisch bei etwas über 40 Prozent. Die Vergangenheit habe gezeigt, dass sich die US-Wirtschaft nicht zuletzt aufgrund eines technologischen Vorsprungs, der durch die sogenannten „Magnificent 7“ gekennzeichnet sei, deutlich besser entwickelt habe als der Rest der Welt. „Es ist längerfristig nicht damit zu rechnen, dass sich das wesentlich ändert“, sagt Georg Daurer, Vorstandsmitglied bei der BONUS Pensions- und Vorsorgekasse und fügt hinzu: „Taktisch haben wir aber heuer die US-Gewichtung zugunsten von europäischen Aktien reduziert.“ „Für 2025 haben wir Vorkehrungen getroffen, das US-Gewicht zu reduzieren“, sagt auch Günther Schiendl, Vorstandsvorsitzender der VBV-Pensionskasse und Mitglied des Vorstandes der VBV-Gruppe.

Hingegen sei man bei der APK Pensionskasse auf der Aktienseite im Vergleich zum breiten MSCI World Index in den USA unter- und in allen anderen Regionen übergewichtet. „Die reine Abbildung eines Index, der die Unternehmen nach ihrer Marktkapitalisierung gewichtet, führt im aktuellen Marktumfeld aus unserer Sicht zu einem stark konzentrierten bzw. nicht ausreichend diversifizierten Portfolio“, erläutert Vorstandsmitglied Manfred Brenner und fügt hinzu: „Dieser Grundgedanke einer ausreichenden Diversifikation sollte nicht einer kurzfristigen Renditemaximierung geopfert werden. Die Untergewichtung der USA wird daher beibehalten.“

Hingegen sei man bei der APK Pensionskasse auf der Aktienseite im Vergleich zum breiten MSCI World Index in den USA unter- und in allen anderen Regionen übergewichtet. „Die reine Abbildung eines Index, der die Unternehmen nach ihrer Marktkapitalisierung gewichtet, führt im aktuellen Marktumfeld aus unserer Sicht zu einem stark konzentrierten bzw. nicht ausreichend diversifizierten Portfolio“, erläutert Vorstandsmitglied Manfred Brenner und fügt hinzu: „Dieser Grundgedanke einer ausreichenden Diversifikation sollte nicht einer kurzfristigen Renditemaximierung geopfert werden. Die Untergewichtung der USA wird daher beibehalten.“

Abgesehen von Aktien lieferten bei den meisten Anbietern auch Alternative Investments, insbesondere in den Bereichen Infrastructure Debt und Private Debt positive Ergebnisbeiträge. Durchweg gilt dies für die Anleihemärkte und dies in verschiedenen Segmenten, wenngleich mit teils unterschiedlichen Schwerpunkten. So bemerkt bspw. Brenner mit Blick auf das US-Engagement an: „Im Anleihesegment wird die USA etwas höher gewichtet als im Aktienteil, da die US-Zinsstrukturkurve in den letzten Jahren eine attraktivere Verzinsung erlaubte als die europäische.“

Vorsorgekassen überzeugten

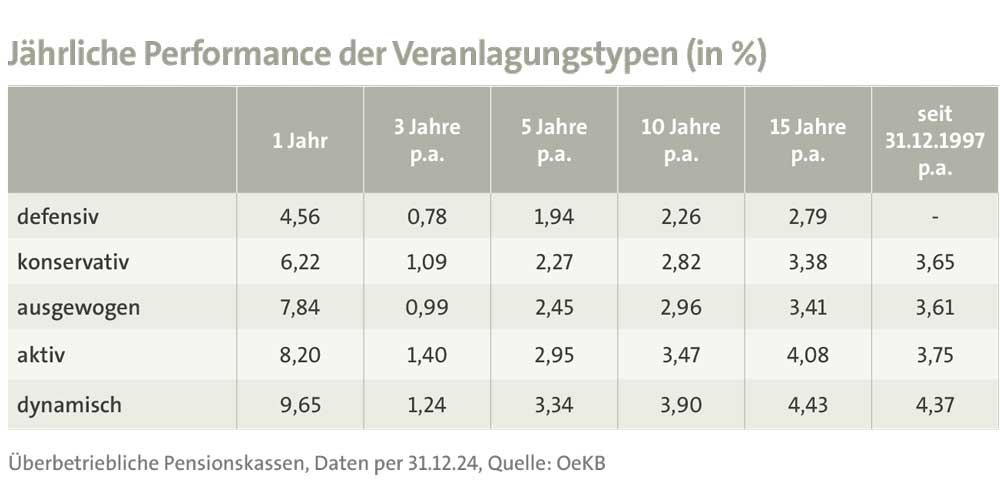

Die positive Entwicklung an den Anleihemärkten drückt sich auch in den ebenfalls überzeugenden Performancezahlen der Vorsorgekassen aus. Laut einer aktuellen Analyse der Beratungsgesellschaft Mercer erzielte die Niederösterreichische Vorsorgekasse als bester Anbieter mit defensiver Veranlagung eine Jahresperformance von 5,64 Prozent, gefolgt von der Valida VG 2 mit 5,51 Prozent und der BUAK mit 5,38 Prozent. Im zehnjährigen Vergleich schrumpfen die durchschnittlichen Wertzuwächse pro Jahr allerdings deutlich zusammen. Da liegt die APK mit 1,86 Prozent vor der VBV mit 1,82 Prozent sowie der BUAK mit 1.68 Prozent. „Die Anbieter sind aufgrund der Bruttobeitragsgarantie und der kurzen Liegedauer in der Veranlagung sehr eingeschränkt“, begründet Michaela Plank, Expertin für betriebliche Altersvorsorge bei Mercer Austria, in der Analyse. Deshalb schlägt sie vor: „Die Ausweitung der Liegedauer und die Adaptierung der Veranlagungsvorschriften an jene der Pensionskassen würden bei gleichem Risiko einen wesentlich höheren Ertrag ergeben.“

Wie sind die Performanceaussichten für das heurige Jahr? Durch die angekündigten Erhöhungen von Verteidigungs- und Infrastrukturausgaben in der Eurozone sind aus Sicht der BONUS in Bezug auf Anleihen höhere Renditen im längerfristigen Laufzeitenbereich wahrscheinlicher geworden. „Kurzfristig kann sich das negativ auf die Performance im Anleihesegment auswirken“, sagt Vorstandsmitglied Daurer. Für die weitere Entwicklung an den Aktienmärkten werde insbesondere entscheidend sein, ob die Unternehmensgewinne die teils hohen Erwartungen der Marktteilnehmer weiterhin erfüllen können. „Insgesamt ist aufgrund der Konjunkturrisiken und auch der politischen Unsicherheiten eine erhöhte Schwankungsanfälligkeit der Aktienmärkte zu erwarten“, resümiert der BONUS-Experte.

„Unterstützt durch die Risikobereitschaft der Investoren sollten Aktien auch in 2025 eine positive Performance aufweisen, jedoch charakterisiert durch eine wesentlich höhere Volatilität als in den vergangenen Jahren. Erst mit einer stärkeren Abkühlung der US-Konjunktur würde sich dieses Bild ändern“, äußert sich in ähnlicher Weise der Valida-Chef. Anleihen würden im Fall einer abkühlenden US-Konjunktur etwas mehr profitieren, zumal Zinssenkungsfantasien dann wieder zunehmen würden. Gleichzeitig könnten die aktuellen US-Zölle die Inflations-Entwicklung erneut anheizen.

„Unterstützt durch die Risikobereitschaft der Investoren sollten Aktien auch in 2025 eine positive Performance aufweisen, jedoch charakterisiert durch eine wesentlich höhere Volatilität als in den vergangenen Jahren. Erst mit einer stärkeren Abkühlung der US-Konjunktur würde sich dieses Bild ändern“, äußert sich in ähnlicher Weise der Valida-Chef. Anleihen würden im Fall einer abkühlenden US-Konjunktur etwas mehr profitieren, zumal Zinssenkungsfantasien dann wieder zunehmen würden. Gleichzeitig könnten die aktuellen US-Zölle die Inflations-Entwicklung erneut anheizen.

Unsicherheitsfaktor Trump

Vor allem europäische Aktien hatten einen sehr positiven Jahresstart, teilweise bedingt durch eine günstigere Bewertung, andererseits durch Hoffnungen auf ein Ende des Ukraine-Kriegs, führt Sardelic aus. Zuletzt kam außerdem noch die Hoffnung auf eine deutlich aggressivere Fiskalpolitik in Europa hinzu. „Für den Jahresverlauf wären wir daher optimistischer“, sagt der Valida-Vorstandsvorsitzende, sieht allerdings auch Gefahren ausgehend von der Zollpolitik der Trump-Administration sowie einer möglichen Konjunkturabkühlung in den USA, die wiederum auch Europa treffen würde.

Sollte es zu keinem erneuten Aufflammen der Inflationssorgen kommen und sich das Wirtschaftswachstum weiterhin eintrüben, dürften sich Notenbanken aus Sicht der APK weltweit gezwungen sehen mit Zinssenkungen entgegenzuwirken. Frei nach dem Motto: „A rising tide lifts all boats“ (Die Flut hebt alle Boote) sollten Zinssenkungen nahezu alle Anlageklassen stützen und damit vor einem stärkeren Preisverfall schützen. „Demgegenüber steht die zunehmende politische Unsicherheit, welche vor allem kurzfristig immer wieder zu stärkeren Verwerfungen führen könnte“, ergänzt Brenner.

Es wartet demnach kein leichtes Veranlagungsjahr auf die Asset Manager der Branche. Aber das war schon mit Blick auf die unkalkulierbare Amtsführung des neuen US-Präsidenten nicht zu erwarten. Laut Mercer sind allerdings langfristig überzeugende Performanceergebnisse entscheidend für den Aufbau einer Zusatzvorsorge im Rahmen der zweiten Pensionssäule. „Portfolios werden über Jahrzehnte aufgebaut und die Pensionskassen müssen auch über 20 bis 30 Jahre die entsprechenden Pensionen auszahlen“, begründen die Analysten der Beratungsgesellschaft.

„Gerade vor dem Hintergrund demografischer Entwicklungen und steigender Anforderungen an das Pensionssystem bietet die betriebliche Zusatzpension enormes Potenzial, das Alterseinkommen in Österreich langfristig zu sichern und gerechter zu gestalten – gerade Geringverdiener würden von einer Pensionskassen-Lösung profitieren“, sagte Gabriel Felbermayr, Direktor des WIFO bei der kürzlichen Vorstellung einer Studie zusammen mit Andreas Zakostelsky, Obmann des Fachverbandes der Pensions- und Vorsorgekassen. In der Studie wurden zwei Modellfälle berechnet, bei denen ein jährlicher Beitrag in Höhe von 2,5 Prozent der Bruttolohn- und Gehaltssumme als Beitrag gezahlt wird bzw. ein indexierter Geldbetrag in Höhe von 150 Euro pro Jahr. Je nach Variante und demografischen Merkmalen könne sich daraus ein spürbarer Anstieg der Erstpension ergeben, der zu einem monatlichen Pensionsplus von 150 bis 400 Euro führen würde.

Geringverdiener profitieren

Die WIFO-Studie betrachtet auch die Auswirkungen staatlicher Förderungen. Würde die aktuell gewährte Förderung indexiert werden, ergibt sich laut Studienverfasser ein Betrag von jährlich 80 Euro, mit dem der Staat Anwartschaftsberechtigte von Pensionskassen unterstützt. Je nach Modell könnte dadurch die Förderintensität beträchtlich zunehmen. Im Fall eines angenommenen fixen Betrags in die Pensionskasse von 150 Euro jährlich könnte die staatliche Unterstützung sogar über 50 Prozent des eingezahlten Beitrags ausmachen. Die Konsequenz: Gerade jene Gruppen, die im Erwerbsleben mit niedrigeren Einkommen auskommen müssen, würden überproportional von einer geförderten betrieblichen Zusatzpension profitieren.

Und tatsächlich scheint mit der Übernahme der Amtsgeschäfte durch die neue Bundesregierung Bewegung in die betriebliche Altersvorsorge zu kommen. So soll laut Regierungsprogramm der seitens des Fachverbandes lange geäußerte Wunsch nach Einführung eines Generalpensionskassenvertrags endlich in Erfüllung gehen. „Aktuell haben rund eine Million Menschen Anspruch auf eine Pensionskassen-Pension. Mit einem Vollausbau könnte diese Zahl nun auf vier Millionen steigen“, zeigt sich Zakostelsky über die Entwicklung erfreut. Laut Fachverband erhalten Bezieher der heimischen Pensionskassen derzeit im Schnitt 417 Euro pro Monat – und das 14-mal im Jahr.

Nach jetzigem Stand müsste die Branche aber gleichzeitig eine „fette Kröte“ schlucken: Geplant ist nämlich eine Verbesserung der Möglichkeiten, erwirtschaftetes Kapital zu Pensionsantritt entnehmen zu können – was dem auf eine lebenslange Verrentung ausgelegten kollektiven Pensionssystem widersprechen würde. „Wenn sich ein Teil der Berechtigten das Geld bei Pensionsantritt auszahlen lässt, führt dies das Prinzip einer lebenslangen Alters- und Hinterbliebenenpension ad absurdum – das würde bei der staatlichen Pension auch niemand fordern“, beklagt sich der Obmann des Fachverbandes über das Vorhaben und betont: „Ein Eingriff in bestehende Verträge wäre eine Enteignung und würde alle Menschen mit aufrechten Verträgen schädigen.“