Künstliche Intelligenz (KI) ist mittlerweile in so gut wie allen Bereichen unseres Lebens angekommen – sei es in Form von Sprachassistenten, automatisierten Empfehlungen oder smarten Suchalgorithmen. In den letzten Jahren hat eine spezielle Form von KI besonders viel Aufmerksamkeit erregt: die generative KI. Sie analysiert nicht nur Daten, sondern erschafft neue Inhalte. Das können Bilder, Texte, Musik oder sogar Videos sein. Das Tempo ist rasant: Kaum sind Anwendungen wie ChatGPT, der KI-gesteuerte Chatbot, erfunden und veröffentlicht, kommen nahezu stakkatoartig Neuversionen und Weiterentwicklungen smarter KI-basierter Technologien auf den Markt.

Das Thema KI brennt auch der EIOPA (European Insurance and Occupational Pensions Authority) unter den Nägeln. Die europäische Aufsichtsbehörde für Versicherungswesen und betriebliche Altersversorgung will den Einsatz generativer KI-Lösungen im Versicherungssektor der EU erfassen. Noch bis 15. Juli läuft daher eine Umfrage. Sie soll Einblicke sowohl in den aktuellen Stand der Umsetzung als auch in zukünftige Pläne sowie in die Rahmenwerke von Governance und Risikosteuerung liefern, die Versicherungsunternehmen zur Bewältigung der besonderen Merkmale dieser treibenden Technologie entwickeln.

Der beschleunigte digitale Wandel verändert die Geschäftsprozesse auch in der Versicherungswirtschaft grundlegend. „Die Einführung neuer Technologien kann erhebliche Auswirkungen auf die gesamte Wertschöpfungskette der Versicherungsbranche haben“, heißt es bei der Aufsicht. Die Umfrage soll dazu dienen, nationalen Behörden eine bessere Berücksichtigung branchenspezifischer Chancen und Risiken der Digitalisierung zu ermöglichen.

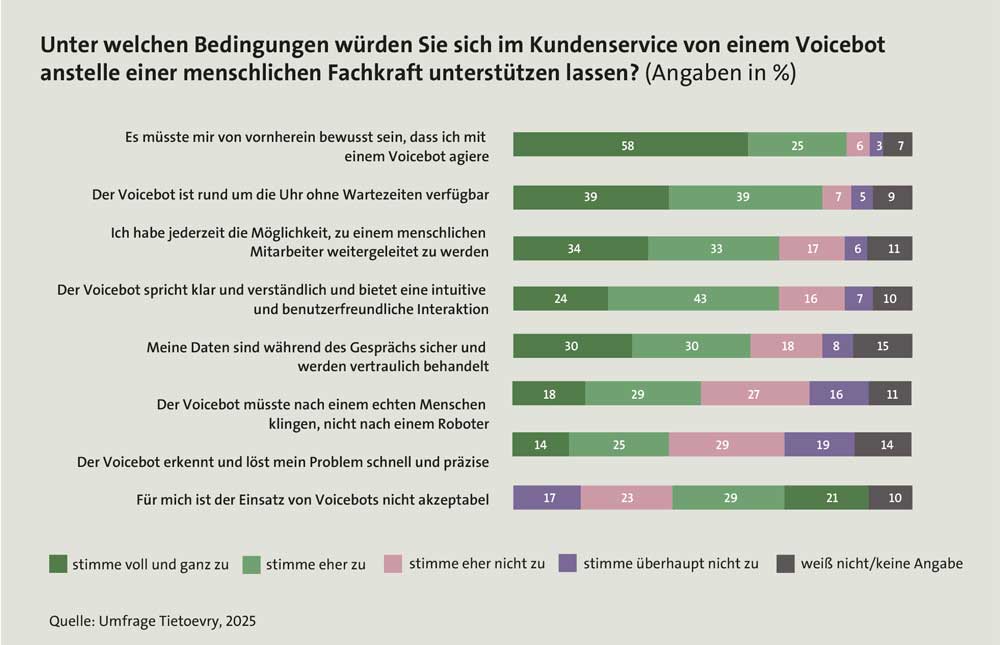

Mögliche KI-Einsatzgebiete in der Versicherungsbranche reichen von der Schadensregulierung über die Risikobewertung bis hin zur Kundeninteraktion. Ein praktisches Beispiel ist das Verwenden von sogenannten Voicebots im Kundenservice. Insbesondere junge und technikaffine Menschen zeigen hier eine hohe Bereitschaft zur Interaktion mit automatisierten Sprachassistenten. Die Akzeptanz steigt zudem mit höherem monatlichem Haushalts-Nettoeinkommen. Eine im Auftrag des Software-Engineering-Dienstleisters Tietoevry Austria von TQS Research & Consulting durchgeführte Umfrage unter 1.000 österreichischen Konsumenten ergab jedoch, dass die Hälfte eine ablehnende Haltung hat (siehe Schaubild).

Transparenz und Wahlfreiheit

Die Vorteile für die Versicherer liegen auf der Hand: Mit der Unterstützung dieser Services können Hotlines häufigere Anfragen wie Terminvereinbarungen automatisiert abwickeln. Call Center-Kräfte werden entlastet, die Wartezeiten kürzer. Wohin die Reise gehen könnte, offenbart eine TQS-Auswertung: Etwa vier Fünftel der Befragten würden sich von einem Voicebot unterstützen lassen, wenn dieser rund um die Uhr verfügbar und ohne Wartezeiten erreichbar wäre.

Allerdings offenbaren sich beim Einsatz von KI an Daten-Schnittstellen wie es sie zwischen Versicherungsgesellschaften und Kunden gibt, auch durchaus begründete Vorbehalte. Denn fast allen Befragten ist es wichtig, im Vorfeld informiert zu werden, wenn sie mit einem Voicebot sprechen. Ebenso wichtig ist die Option, bei Bedarf zu einem menschlichen Service-Mitarbeiter weitergeleitet zu werden – für rund zwei Drittel ist diese Möglichkeit entscheidend. KI-basierte Dienstleistungen müssen also „echten Mehrwert bieten, schnell verfügbar sein, klar als solche erkennbar und nahtlos mit menschlicher Unterstützung kombinierbar sein“, so Robert Kaup, Managing Director von Tietoevry Austria.

Mit den technologischen Möglichkeiten wachsen aber auch die rechtlichen Herausforderungen. Sowohl Versicherer als auch Versicherungsnehmer sehen sich mit einer Vielzahl an Fragen konfrontiert, die weit über rein technische Aspekte hinausgehen. Besonders im Fokus: Haftung, Transparenz, Datenschutz und die neue EU-KI-Verordnung (AI Act). Die rechtliche Beurteilung von KI-Nutzung in der Versicherungswirtschaft berührt zahlreiche Rechtsbereiche – vom Zivil- und Vertragsrecht über Datenschutz und Compliance bis hin zum Urheberrecht. Dies betonten Teresa Halbmaier und Margot Nusime, beide bei Brauneis Rechtsanwälte, anlässlich eines Seminars, das vom unabhängigen Bildungsträger für die Branche Helmut Tenschert in Kooperation mit der INARA GmbH, einer Governance & Compliance Plattform für Aufsichtsräte und Manager in Wien abgehalten wurde.

Mit der neuen KI-Verordnung hat die EU erstmals ein spezifisches Regelwerk geschaffen, das die technologischen Eigenheiten von KI-Systemen berücksichtigt. Sie tritt stufenweise in Kraft. Seit Februar 2025 gelten allgemeine Bestimmungen und das Verbot bestimmter Hochrisiko-Praktiken. Ab August 2025 folgen detaillierte Regelungen für Hochrisiko-KI-Systeme. Des Weiteren greifen Sanktionen. Bis August 2026 soll die Verordnung vollinhaltlich gelten.

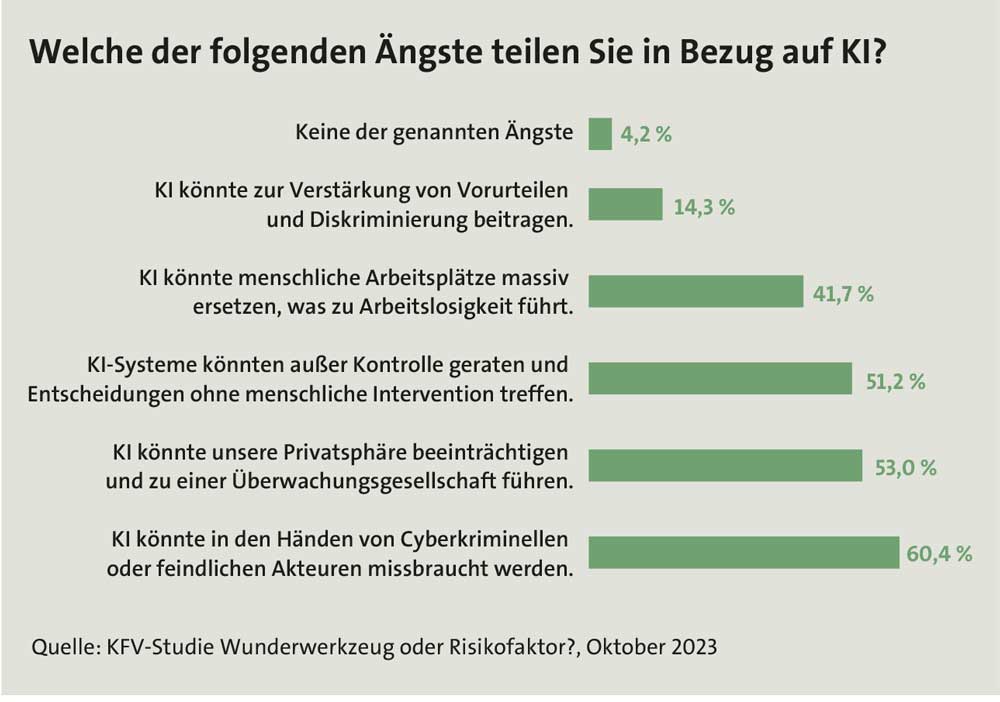

Die KI-Verordnung richtet sich an alle Anbieter, ob Unternehmen, Forschungsinstitute oder Behörden, die KI-Systeme entwickeln, in den Verkehr bringen oder in Betrieb nehmen. Bedeutsam ist auch dieser Aspekt: Es spielt keine Rolle, ob sich der Sitz der Einrichtungen in der EU befindet. Die Verordnung greift, sobald das Produkt oder die Anwendung in der EU eingesetzt und zugänglich gemacht werden. Privatpersonen treffen keine gesonderten Pflichten. Gleichwohl begrüßen sie eine Regulierung, dies allerdings in unterschiedlichem Ausmaß, wie eine repräsentative Umfrage der KFV vor eineinhalb Jahren zeigt (siehe Schaubild)

Die KI-Verordnung richtet sich an alle Anbieter, ob Unternehmen, Forschungsinstitute oder Behörden, die KI-Systeme entwickeln, in den Verkehr bringen oder in Betrieb nehmen. Bedeutsam ist auch dieser Aspekt: Es spielt keine Rolle, ob sich der Sitz der Einrichtungen in der EU befindet. Die Verordnung greift, sobald das Produkt oder die Anwendung in der EU eingesetzt und zugänglich gemacht werden. Privatpersonen treffen keine gesonderten Pflichten. Gleichwohl begrüßen sie eine Regulierung, dies allerdings in unterschiedlichem Ausmaß, wie eine repräsentative Umfrage der KFV vor eineinhalb Jahren zeigt (siehe Schaubild)

Ki-Kompetenz wird trumpf

Kernstück des AI Acts ist ein „risikobasierter Regulierungsansatz“. Verboten sind etwa Systeme zur unterschwelligen Beeinflussung, soziale Bewertungssysteme, biometrische Echtzeit-Gesichtserkennung und Emotionserkennung am Arbeitsplatz – allesamt Anwendungen, die im Kontext von Versicherungen durchaus denkbar wären. Andere KI-Anwendungen gelten als „hochrisikobehaftet“, beispielsweise wenn sie zur Bewertung von Kreditwürdigkeit oder im Bereich der Lebensversicherung eingesetzt werden. Diese dürfen verwendet werden, unterliegen aber strengen Anforderungen an Transparenz, Aufsicht, Datenmanagement und menschlicher Kontrolle.

Um all dies zu bewältigen, müssen Versicherer sicherstellen, dass ihre Beschäftigten über ausreichende KI-Kompetenz verfügen, um Risiken und Grenzen beurteilen zu können. Zumal Verstöße gegen den AI Act teuer zu stehen kommen können. Es drohen Bußgelder von bis zu 35 Millionen Euro oder sieben Prozent des weltweiten Jahresumsatzes – je nachdem, welcher Betrag höher ist.

Die pragmatische Sicht auf die Dinge brachte Christoph Zauner von der Generali Versicherung beim Seminartag „KI und Versicherungen“ ein. Zauner erläuterte anhand einiger Beispiele die möglichen „Use Cases“ Pricing & Underwriting, Sales & Marketing, Operations wie Optimierungen in der IT und in der Kommunikation und Claims, also die Schadensregulierung (mehr über künftige Use Cases im Textkasten auf Seite 58). Effizienz lasse sich beispielsweise mit „der Klassifizierung von E-Mails für den automatischen Versand und zur Archivierung“ steigern. Darüber hinaus erhalten Vertriebsmitarbeiter dank KI-Auswertung eine Empfehlung für das Produkt mit der höchsten Kaufwahrscheinlichkeit direkt im Vertriebssystem. Auch könne eine verbesserte Kundensegmentierung auf der Grundlage von Prognosemodellen geschaffen werden.

Weiterer Benefit: Die Online-Analyse aller Weiterempfehlungs-Kommentare, um Kundenwünsche im Feedback zu erkennen und direkt darauf zu reagieren. „Auch können Gesundheitsleistungen automatisiert abgerechnet werden“, so Zauner. Das ist aber noch nicht das Ende der Fahnenstange: Durch eine Datenextraktion, die automatische Texterkennung auf Basis bildhafter Information („Optical Character Recognition“) nutzt, in Kombination mit automatisierten Abgleichen mit dem Versicherungsschutz und den medizinischen Katalogen, können Krankenversicherungsansprüche bis zu einem gewissen Grad automatisiert verarbeitet werden, um Sachbearbeiter zu unterstützen und die Zahlungsdauer zu verkürzen.

„Moderne Kundenservices setzen auf ein hybrides Modell“, relativiert Kaup und fügt hinzu: „Intelligente Automatisierung dort, wo sie Effizienz schafft, menschliche Kompetenz dort, wo Empathie, Verständnis und individuelle Beratung gefragt sind.“ Denn es gibt auch gravierende Sorgen und Ängste gegenüber dem Einsatz von KI, wie die Ergebnisse der bereits erwähnten KFV-Studie zeigen. So befürchten sechs von zehn Österreicher, dass KI von Cyberkriminellen oder anderen feindlichen Akteuren missbraucht werden könnte. Und gut jeder Zweite hat die Sorge, dass KI außer Kontrolle geraten und den Weg in eine Überwachungsgesellschaft ebnen könnte. (siehe Schaubild). „Und auch muss man ethischen Aspekten Rechnung tragen: So kann mangelhaft konstruierte KI eine Verzerrung gegenüber schlecht dargestellten Teilmengen der Daten aufweisen, was zu rassistischen oder sexistischen Inhalten führen oder Gruppen benachteiligen kann“, macht Zauner aufmerksam. Und nicht zuletzt habe die häufigere Nutzung von KI Auswirkungen auf die Umwelt durch ein höheres Datenaufkommen und die damit einhergehende Strapazierung von Energieressourcen.

„Moderne Kundenservices setzen auf ein hybrides Modell“, relativiert Kaup und fügt hinzu: „Intelligente Automatisierung dort, wo sie Effizienz schafft, menschliche Kompetenz dort, wo Empathie, Verständnis und individuelle Beratung gefragt sind.“ Denn es gibt auch gravierende Sorgen und Ängste gegenüber dem Einsatz von KI, wie die Ergebnisse der bereits erwähnten KFV-Studie zeigen. So befürchten sechs von zehn Österreicher, dass KI von Cyberkriminellen oder anderen feindlichen Akteuren missbraucht werden könnte. Und gut jeder Zweite hat die Sorge, dass KI außer Kontrolle geraten und den Weg in eine Überwachungsgesellschaft ebnen könnte. (siehe Schaubild). „Und auch muss man ethischen Aspekten Rechnung tragen: So kann mangelhaft konstruierte KI eine Verzerrung gegenüber schlecht dargestellten Teilmengen der Daten aufweisen, was zu rassistischen oder sexistischen Inhalten führen oder Gruppen benachteiligen kann“, macht Zauner aufmerksam. Und nicht zuletzt habe die häufigere Nutzung von KI Auswirkungen auf die Umwelt durch ein höheres Datenaufkommen und die damit einhergehende Strapazierung von Energieressourcen.

Bestehende gesetzliche Grundlagen wie die Datenschutz-Grundverordnung (DSGVO) bleiben weiterhin anwendbar und stellen auch ganz ohne AI-Act einen neuralgischen Punkt dar. „Problematisch ist insbesondere die Nachvollziehbarkeit der Datenverarbeitung“, weisen Halbmaier und Nusime hin. Denn viele KI-Modelle – etwa auf Basis maschinellen Lernens – verarbeiten personenbezogene Daten in einer Weise, die man genauestens kontrollieren müsste. Und bei der DSGVO gilt das Transparenzgebot – und die Zweckbindung: Daten dürfen nur für den Anlass verwendet werden, für den sie erhoben wurden. Eine nachträgliche Nutzung durch ein KI-System könne daher rechtlich problematisch sein. Auch das Recht auf Löschung sowie die Möglichkeit, eine erteilte Einwilligung jederzeit zu widerrufen, werfen Fragen auf.

Besondere Brisanz hat Artikel 22 der DSGVO: Demnach ist es unzulässig, dass ausschließlich automatisierte Entscheidungen mit rechtlicher Wirkung gegenüber einer Person getroffen werden – etwa die Ablehnung einer Versicherungspolizze oder die Einstufung in eine Risikoklasse. Ausnahmen sind theoretisch möglich, bedürfen jedoch einer sorgfältigen Einzelfallbewertung und gehen mit weitreichenden Informationspflichten einher. Und die Verwendung von KI kann eine Datenschutzfolgeabschätzung (DSFA) nötig machen. Versicherer müssen die potenziellen Auswirkungen der Datenverarbeitung auf die Rechte und Freiheiten natürlicher Personen evaluieren und dokumentieren.