Der Markt für gewerbliche Immobilien in Europa befindet sich in einer Anpassungsphase. Nach zwei Jahren hoher Zinsen, sinkender Transaktionsvolumina und deutlicher Bewertungsanpassungen mehren sich die Anzeichen für eine Stabilisierung. „Der europäische Immobilienmarkt zeigt erste Erholungstendenzen“, schreibt Knight Frank, ein in London ansässiger globaler Immobilienberater, in seiner europäischen Studie, die auf 2025 fokussiert. Die Autoren verweisen auf die erwartete Lockerung der Geldpolitik, die ein günstigeres Umfeld für Investitionen schafft. Gleichzeitig bleibe die Entwicklung regional unterschiedlich, mit besonders robusten Perspektiven in Spanien und den nordischen Ländern.

CBRE, der weltweit größte Immobiliendienstleister mit Hauptsitz in Dallas und starker europäischer Research-Präsenz, kommt in seiner Studie ebenfalls mit Blick auf das vergangene Jahr zu einem ähnlichen Befund. „Die meisten Segmente stehen vor einer allmählichen Erholung“, heißt es, getragen von steigenden Realeinkommen, sinkenden Finanzierungskosten und einer Annäherung der Preisvorstellungen von Käufern und Verkäufern. Aus finanzökonomischer Perspektive ist diese Entwicklung nachvollziehbar. Gewerbliche Immobilien werden als diskontierte Cashflow-Investments bewertet. Steigende risikofreie Zinssätze erhöhen die Diskontierungsfaktoren und führen normalerweise zu sinkenden Barwerten zukünftiger Mieterträge. Eine geldpolitische Lockerung kann diesen Effekt umkehren, sofern Risikoaufschläge und Inflationsraten kontrollierbar bleiben. Entscheidend für eine nachhaltige Erholung sind aber laut Marktteilnehmern stabile Finanzierungskosten und verfügbare Kredite.

UBS, der Schweizer Finanzkonzern mit einer der größten Research-Einheiten für kontinentale Immobilienmärkte, empfiehlt Investoren in seinem Global Real Estate Outlook 2026, sich stärker auf selektive Investments zu konzentrieren. Die Märkte würden zwar von geopolitischen Spannungen beeinflusst, die Fundamentaldaten vieler europäischer Volkswirtschaften blieben jedoch stabil. UBS betont zudem, dass die Auswirkungen neuer Handelszölle kurzfristig vor allem die börsennotierten Immobilienmärkte bewegten, während der direkte Immobilienmarkt weit weniger sensibel reagiere.

Vor dem Hintergrund globaler Unsicherheiten überprüfen institutionelle Investoren ihre regionale Allokation. In den USA sorgt die wirtschafts- und handelspolitische Ausrichtung unter US-Präsident Donald Trump für eine Phase erhöhter Unsicherheit. Mehrere Research-Häuser verweisen darauf, dass die instabile Zollpolitik, die Neuverhandlung bestehender Handelsabkommen und die striktere Regulierung einzelner Wirtschaftssektoren kurzfristig zu Volatilität an den Finanz- und Immobilienmärkten geführt haben. Auch die Diskussion über mögliche Einschränkungen für ausländisches Kapital und die uneinheitliche Fiskalpolitik einzelner Bundesstaaten erschweren die langfristige Planungssicherheit. Infolgedessen erscheint Europa offenbar vielen institutionellen Investoren als stabilere Alternative, da die geldpolitische Ausrichtung der Europäischen Zentralbank (EZB) klarer kommuniziert wird und die regulatorischen Rahmenbedingungen weniger abrupten Veränderungen unterliegen.

Ein Indiz für selektive Engagements liefert der US-amerikanische Immobilieninvestor Jamestown, der sein europäisches Geschäft ausgebaut und einen Fonds mit Fokus auf gemischt genutzte Immobilien in europäischen Kernmärkten aufgelegt hat. Nach Unternehmensangaben stehen unter anderem Deutschland und die Niederlande im Fokus. Solche Aktivitäten werden von Marktteilnehmern als Ausdruck einer differenzierten, nicht jedoch pauschalen Reallokation verstanden. Laut Initiator überträgt man den seit vierzig Jahren bewährten Investitionsansatz nun auf europäische Mixed-Use-Immobilien und nutzt attraktive Einstiegschancen in stabilen Volkswirtschaften wie Deutschland und den Niederlanden sowie Regionen mit Wachstumspotenzial wie Spanien und Portugal. „Mit unserem Schritt nach Europa erweitern wir unser Angebot, ohne unseren bewährten Anspruch aufzugeben“, sagt Fabian Spindler, Geschäftsführer bei Jamestown und fügt hinzu, dass der erste Europafonds für Privatanleger den Beginn einer neuen Produktlinie markiert. Der erste Ankauf des Fonds – eine gemischt genutzte Immobilie in Berlin-Mitte – unterstreicht den Fokus auf urbane Lagen mit hoher Frequenz und langfristigem Wertsteigerungspotenzial.

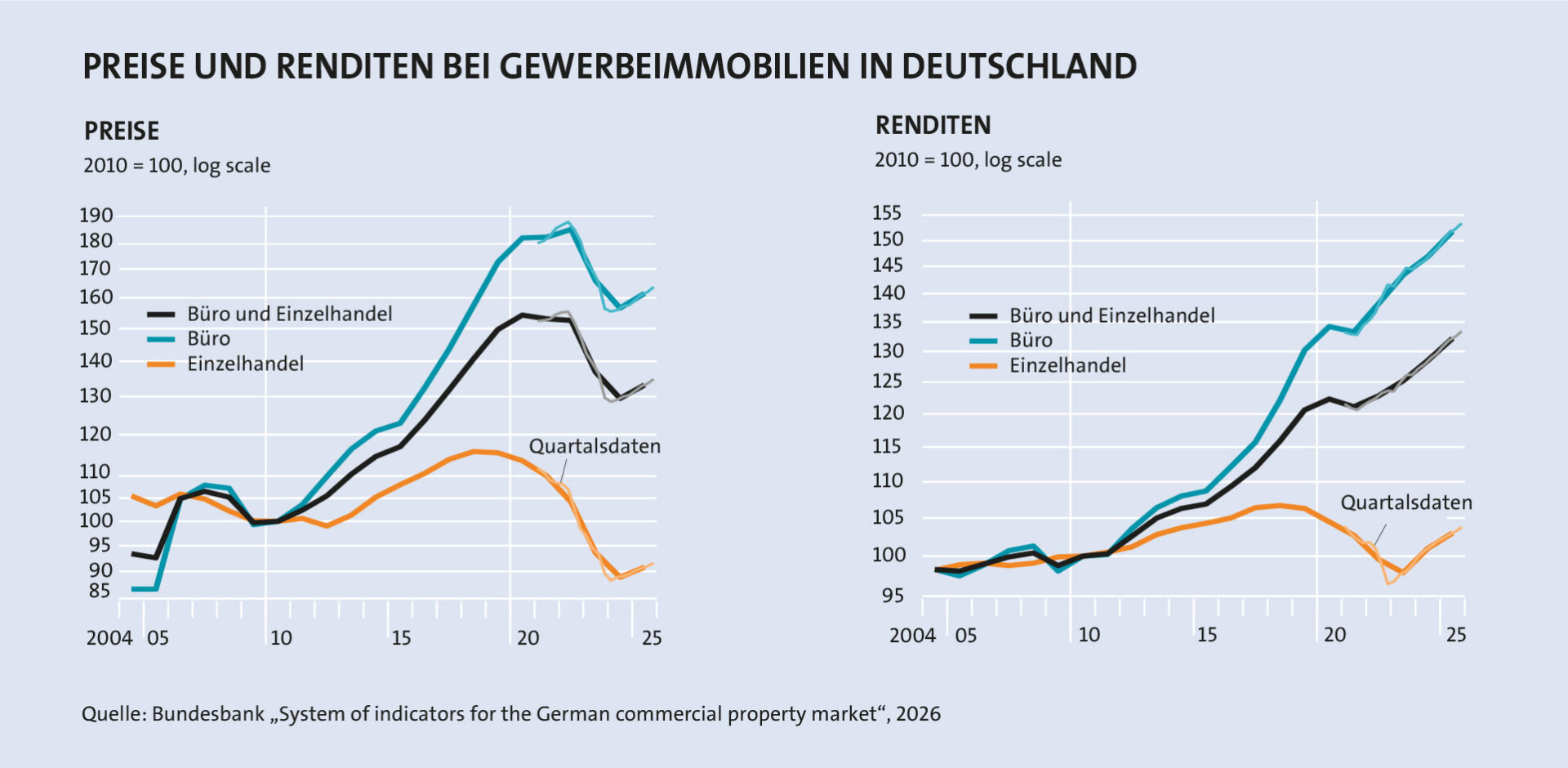

zyklische bodenbildung

Der deutsche Markt für gewerbliche Immobilien zeigt typische Merkmale einer zyklischen Bodenbildung. Die Bundesbank zeigt in ihrem „System of Indicators for the German Commercial Property Market“, dass die Preise für Büro- und Einzelhandelsimmobilien in den vergangenen Jahren spürbar gefallen, während die Nettoanfangsrenditen deutlich gestiegen sind — ein Zeichen dafür, dass der Markt die Zinswende bereits weitgehend eingepreist hat (siehe Grafik). Parallel dazu ist die Kreditvergabe für gewerbliche Immobilien rückläufig, da Banken angesichts höherer Risikovorsorge und strengerer regulatorischer Anforderungen zurückhaltender agieren. Die Finanzierung bleibt damit anspruchsvoll, auch wenn die jüngsten Zinssenkungen der EZB die Perspektiven für 2026 verbessern.

Auf der realwirtschaftlichen Seite zeigt sich ein gemischtes Bild. Die Bauaktivität ist rückläufig, was sich in sinkenden Baugenehmigungen und Fertigstellungen ausdrückt. Mittelfristig könnte dieser Angebotsrückgang zu einer Verknappung moderner Flächen führen, insbesondere in den Top 7 Städten. Der „Europe Commercial Property Monitor der Royal Institution of Chartered Surveyors“, einer in London ansässigen Berufsorganisation für Immobilienfachleute, zeigt für Deutschland eine weiterhin verhaltene Stimmung, aber auch erste Anzeichen einer zyklischen Erholung: Die Nutzernachfrage stabilisiert sich, die Kreditkonditionen hellen sich auf, und die Kapitalwerterwartungen verbessern sich über nahezu alle Assetklassen hinweg.

Parallel dazu bestätigt Savills, ein ebenfalls in London ansässiges europäisches Immobilienberatungsunternehmen, dass die Spitzenmieten in den besten Bürolagen stabil bleiben oder leicht steigen, während die Leerstandsquoten in sekundären Lagen weiter zunehmen — ein klares Indiz für die zunehmende Spreizung zwischen modernen, ESG-konformen Flächen und älteren Beständen.

preisfindung normalisert sich

Die Perspektiven für 2026 sind insgesamt vorsichtig positiv. Die Kombination aus niedrigen Zinsen, fiskalpolitischen Impulsen der Bundesregierung und einer allmählichen Erholung der Konjunktur schafft ein Umfeld, in dem sich die Preisfindung wieder normalisieren dürfte. Viele Research- Häuser erwarten, dass sich die Transaktionsmärkte beleben, sobald Käufer und Verkäufer sich bei den Bewertungen annähern. Gleichzeitig rückt die energetische Sanierung in den Mittelpunkt: Zahlreiche Bestandsobjekte sind ohne umfassende Modernisierung kaum noch marktfähig, was den Markt für Value Add Investoren besonders interessant macht.

Somit gewinnen auch die unterschiedlichen Investmentstrategien der institutionellen Investoren an Bedeutung. Core Investoren konzentrieren sich weiterhin auf erstklassige Lagen mit langfristigen Mietverträgen und bonitätsstarken Mietern, doch das Angebot an zukunftsfähigen Core Objekten bleibt knapp. Core Plus Strategien profitieren davon, dass viele Eigentümer bereit sind, Preisabschläge zu akzeptieren, während Value Add Investoren ein Umfeld vorfinden, in dem sich durch ESG Modernisierungen und Repositionierungen erhebliche Wertsteigerungspotenziale realisieren lassen. Opportunistische Investoren wiederum nutzen die Marktverunsicherung, um Objekte mit strukturellen Herausforderungen zu erwerben, die sich durch aktives Asset Management transformieren lassen.

Insgesamt zeigt sich Deutschland damit trotz konjunktureller Schwäche als ein Markt, der durch seine Größe, Transparenz und rechtliche Stabilität weiterhin internationales Kapital anzieht. Die aktuellen Herausforderungen sind erheblich, doch sie eröffnen zugleich neue Chancen — insbesondere für Investoren, die bereit sind, selektiv vorzugehen und die strukturellen Trends des Marktes aktiv zu nutzen.

Private Investoren können über verschiedene Vehikel am Markt für gewerbliche Immobilien partizipieren. Besonders relevant sind offene Immobilienfonds, Immobilienaktiengesellschaften, börsennotierte Immobilienunternehmen sowie geschlossene Fondsstrukturen. In den vergangenen Jahren haben sich zudem neue Zugangswege über semi-liquide Privatmarktprodukte (ELTIF) etabliert, die breitere Anlegergruppen erreichen.

Offene Immobilienfonds bieten eine breite Diversifikation und regelmäßige Bewertungen, sind jedoch in ihrer Liquidität reguliert. Immobilienaktien und börsennotierte Unternehmen ermöglichen tägliche Handelbarkeit, unterliegen aber stärkeren Kursschwankungen. Geschlossene Fonds und private Immobilienvehikel erlauben gezielte Investitionen in einzelne Segmente, sind jedoch langfristig gebunden und weniger flexibel.

Chancen ergeben sich aus der erwarteten Erholung der Märkte, der Stabilisierung der Zinsen und der zunehmenden Bedeutung nachhaltiger Gebäude. Risiken bestehen in der eingeschränkten Liquidität vieler Produkte, der Unsicherheit über die weitere Preisentwicklung und der hohen Bedeutung von Objektqualität und Standort.