FONDS exklusiv: Frau Schmolmüller, 20 Jahre MPE Austria – was hat sich in dieser Zeit verändert?

Birgit Schmolmüller: Sehr viel. Als wir gestartet sind, war Private Equity für Privatanleger fast ein Fremdwort. Wir waren in Österreich in diesem Segment nahezu allein – ehrlich gesagt fast ein Exot. Heute ist das anders. Durch die ELTIF-Novelle sind neue Anbieter dazugekommen. Das freut uns. Denn es zeigt: Das, wofür wir seit zwei Jahrzehnten stehen, ist inzwischen breiter Konsens. Private Equity ist kein Randthema mehr. Es ist ein strategischer Baustein in der Vermögensallokation geworden.

Warum ist ELTIF 2.0 gerade für Österreich so relevant?

B. S.: Weil hierzulande alternative Fonds für Privatanleger lange faktisch verschlossen waren. Die regulatorischen Hürden waren hoch, der Zugang kompliziert. Mit ELTIF 2.0 gibt es nun einen europaweit harmonisierten Rahmen. Klare Regeln, klare Strukturen. klare Anforderungen. Und das bedeutet ganz konkret: Österreichische Privatanleger können wieder strukturiert in Private Markets investieren – rechtssicher und transparent.

Viele neue ELTIFs setzen auf semi-liquide Modelle. Wie sehen Sie das?

B. S.: Der neue Rahmen lässt beides zu – Produkte mit Rückgabemöglichkeiten und klassische geschlossene Strukturen. Semi-liquide Modelle können für manche Anleger sinnvoll sein, wenn Flexibilität im Vordergrund steht. Aber man darf nicht vergessen: Private Equity lebt von Zeit. Unternehmen werden gekauft, entwickelt, transformiert – und erst Jahre später verkauft. Diese Logik passt aus unserer Sicht am besten zu einer geschlossenen Struktur. Sie schafft Stabilität und Ruhe im Fonds. Und Klarheit für den Anleger.

Warum halten Sie so bewusst an geschlossenen Strukturen fest?

B. S.: Weil sie zur Natur der Anlageklasse passen. Private-Equity-Fonds arbeiten unternehmerisch. Sie investieren langfristig, entwickeln Firmen weiter und realisieren Wertsteigerung über Jahre hinweg. Das funktioniert am besten ohne Rückgabedruck. Für Anleger bedeutet das: klare Laufzeiten, vorhersehbare Kapitalbindung, nachvollziehbare Investitionszyklen. Wenn ein Anleger aus seinen Unternehmensbeteiligungen laufend Kapital abziehen will, engagiert er sich besser in „Public Equity“ – also an der Börse – als in Private Equity. Wir investieren zudem über Dachfondsstrukturen. Das heißt: Wir wählen spezialisierte Fonds aus unterschiedlichen Regionen und Branchen aus, die wiederum in viele Unternehmen investieren. So entsteht Diversifikation – und gleichzeitig bleibt die langfristige Logik erhalten.

Welche Rolle spielt Private Equity für die Portfolio-Diversifikation?

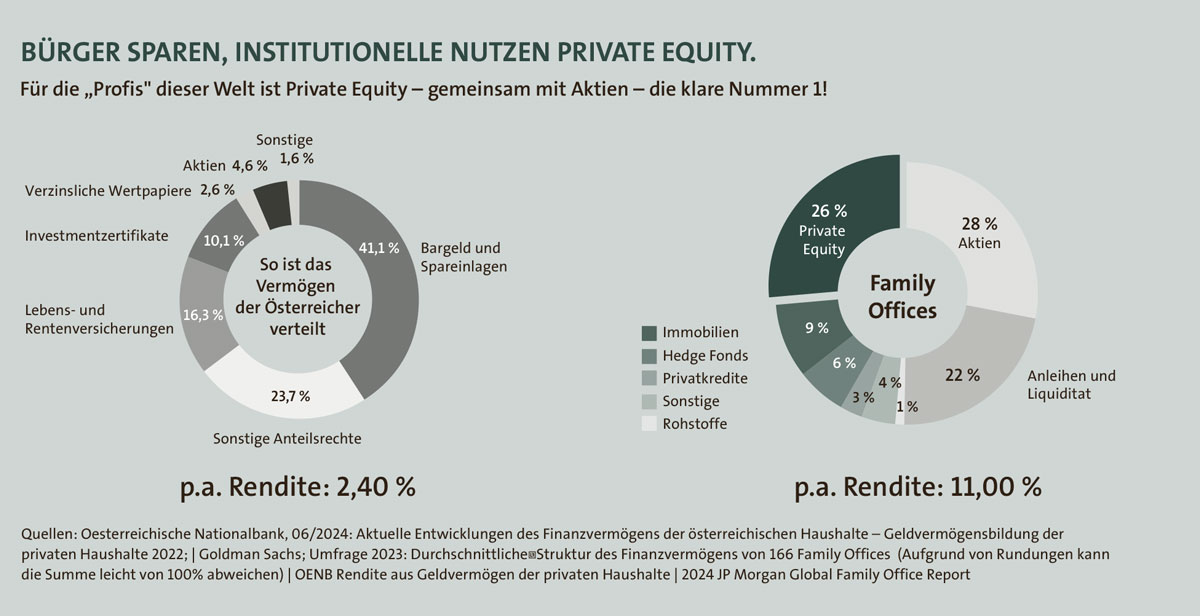

B. S.: Private Equity folgt einem anderen Rhythmus als die Börse. Es gibt keine täglichen Kursschwankungen. Die Wertentwicklung entsteht aus operativer Arbeit in Unternehmen. Das führt zu geringerer Korrelation mit klassischen Aktien- und Anleihemärkten. Für Privatanleger kann das eine sinnvolle Ergänzung sein – weil Stabilität im Portfolio nicht nur durch Streuung, sondern auch durch unterschiedliche Wertschöpfungslogiken entsteht. Institutionelle Anleger investieren für gewöhnlich 25 bis zu 45 Prozent ihres Kapitals in Private Equity. In der Entscheidung eines Privatanlegers ist vor allem relevant, welcher Anteil des Portfolios mit dem nötigen Wohlgefühl mittel- bis längerfristig „verparkt“ werden kann.

Welche Aspekte halten Sie in der Beratungspraxis für besonders relevant, gerade mit Blick auf Privatanleger?

B. S.: Gerade bei langfristigen, illiquiden Anlagen ist Beratung weit mehr als Produktauswahl – sie ist die Navigationshilfe durch ein anspruchsvolles Terrain. Für Privatanleger geht es darum, gemeinsam einen klaren, verständlichen Weg durch drei zentrale Themenfelder zu zeichnen: Zeithorizont, Illiquidität und Risikoverständnis.

Erstens: Private-Equity-Strategien verlaufen nicht linear, sondern in klaren Etappen eines vollständigen Investitionszyklus – von der sorgfältigen Auswahl über die aktive, operative Weiterentwicklung bis hin zur strukturierten Veräußerung. Wertschöpfung entsteht Schritt für Schritt und braucht Geduld sowie Disziplin.

Zweitens: Illiquidität ist weniger ein Hindernis als vielmehr ein Schutzraum für unternehmerisches Handeln. Sie erlaubt es, unabhängig von kurzfristigen Marktbewegungen zu agieren und strategische Potenziale konsequent auszuschöpfen.

Drittens: Risiken müssen offen und greifbar gemacht werden – nicht abstrakt, sondern im Kontext des Gesamtportfolios. Entscheidend ist, wie Diversifikation gezielt aufgebaut wird, um Schwankungen auszugleichen und Stabilität über Marktzyklen hinweg zu schaffen.

Eine persönliche Frage: Man spürt Ihre Überzeugung. Wodurch wird sie angetrieben?

B. S.: Weil ich zutiefst daran glaube, dass Kapital Verantwortung trägt. Der europäische Mittelstand ist das Rückgrat unseres Wohlstands. Innovation, Arbeitsplätze, Wettbewerbsfähigkeit – all das entsteht dort. Private Equity stellt genau dafür Kapital bereit. Nicht kurzfristig, sondern langfristig.Und wenn Privatanleger sich daran beteiligen können, dann investieren sie nicht nur in Rendite – sondern in wirtschaftliche Zukunftsfähigkeit.

Zum Abschluss: Wie ist Ihr Ausblick auf die nächsten Jahre?

B. S.: Langfristige Kapitalströme werden wichtiger werden – für Unternehmensfinanzierung, Infrastruktur, Transformation. Gleichzeitig wird die Diskussion über Produktstrukturen intensiver: Wie viel Flexibilität ist sinnvoll? Wo braucht es klare Laufzeiten?

Wir sehen unser Jubiläum als Bestätigung – und als Auftrag. Seit 20 Jahren begleiten wir Privatanleger und Finanzberater in Österreich in geschlossenen Private-Equity-Investitionen. Das werden wir weiter tun – mit Struktur, mit Erfahrung und mit Überzeugung.