Das globale Umfeld wird zunehmend rauer, auch da US-Präsident Donald Trump mit seiner Handelspolitik für reichlich Unsicherheit sorgt. Die Schwellenländer bleiben bislang von den US-Zöllen verschont. Mexiko hat zumindest vorerst eine Schonzeit erreicht. Aber die Handelssituation kann sich auch in den sogenannten Emerging Markets jederzeit zuspitzen. Wie sind diese Regionen vor diesem Hintergrund zu bewerten? Welche Perspektiven eröffnen sich hier Anlegern? FONDS exklusiv erkundigte sich bei Top-Privatbankern nach deren aktueller Lageeinschätzung und welche Konsequenzen sich daraus für ihre Kunden ergeben.

Emerging Markets bleiben der globale Wachstumsmotor, da rund 80 Prozent des weltweiten Wirtschaftswachstums aus den Regionen stammt, konstatiert Wolfgang Ules, Chief Investment Officer bei der Schelhammer Capital Bank. Deren Bedeutung hat damit sogar zugenommen. Denn noch vor gut 20 Jahren sei der Anteil nur halb so hoch gewesen. „Emerging Markets durchlaufen traditionell stärkere Konjunkturzyklen als Industrieländer und ihre Volkswirtschaften sind oft rohstoffabhängig, was sie anfälliger für globale Preisschwankungen macht“, sagt Ules. Doch viele Länder setzten bereits verstärkt auf Industrialisierung sowie neue Technologien, um sich von der Rohstoffabhängigkeit zu lösen. Und der CIO nennt noch einen entscheidenden Faktor: „Mit jüngeren Bevölkerungen, steigenden Investitionen in Infrastruktur und Bildung sowie einer wachsenden Mittelschicht haben Schwellenländer langfristig weiterhin erhebliche wirtschaftliche Vorteile.“

Laut Michael Rath, Leiter Portfolio Management in der Raiffeisen Vermögensverwaltung, dürfte das Bruttoinlandsprodukt (BIP) in den Schwellenländern weiterhin schneller wachsen als in den entwickelten Märkten, und zwar im Schnitt mit einem Plus von 3,8 Prozent gegenüber den Industrienationen mit durchschnittlich 1,4 Prozent. Doch dies gilt nicht für alle Regionen in gleichem Maße. Länder wie Indien, die Philippinen und China dürften Rath zufolge am stärksten zulegen.

Anschub durch fiskalpakete

Erich Stadlberger, Leiter Asset Management und Private Banking bei der Oberbank, geht auf Entwicklungen im Reich der Mitte näher ein und sagt: „Die strukturellen Probleme am Immobilien-Markt werden nicht über Nacht verschwinden. Aber es werden 2025 starke Fiskalpakete erwartet.“ Sie sollten für neuen Schwung sorgen, meint er. Auch die jüngsten Fortschritte beim Thema Künstliche Intelligenz (KI) etwa rund um den neuen Chatbot DeepSeek könnten Stadlberger zufolge weiterhin für Unterstützung sorgen. „Dies könnte China, aber auch die gesamte Region stärken“, hebt der Anlageexperte der Oberbank hervor.

Auch das Potenzial anderer aufstrebender Staaten, wie zum Beispiel Indien, ist nach Einschätzung von Christoph von Bonin nicht zu unterschätzen. Der Geschäftsführer der LLB Invest KAG und CIO für Aktien und Anleihen führt aus: „Mit einer jungen Bevölkerung, strukturellen Reformen und einer wachsenden Integration in die Weltwirtschaft wird Indien zunehmend als dynamische und zukunftsträchtige Volkswirtschaft betrachtet.“ Ein spannendes Land sei auch die Türkei. „Mit der Rückkehr zu einer konventionellen Geldpolitik und einem Leitzins von 50 Prozent im vergangenen Jahr ist es dem Land gelungen, die Inflation von 75 Prozent im Mai 2024 auf mittlerweile 39 Prozent im Februar zu senken“, erläutert von Bonin. So habe die türkische Notenbank durch die nachlassende Inflation bereits erste Leitzinssenkungen vornehmen können. Dieser Prozess sei zum Jahreswechsel 2024/25 angelaufen und dürfte noch längere Zeit anhalten. Von Bonin weiter: „Das BIP-Wachstum in der Türkei, das 2024 bei knapp über zwei Prozent lag, dürfte längerfristig kräftig zulegen.“

Der LLB-Invest-Experte sieht auch anderswo Chancen, so etwa in Argentinien. Ihm gefällt der Umstand, dass ein ehrgeiziges Reformprogramm der Regierung allmählich Wirkung zeigt. „Die monatliche Inflation sank im Jänner auf 2,1 Prozent, nachdem ein Jahr zuvor Werte von weit über zehn Prozent die Regel waren“, präzisiert der Experte. Zum Vergleich: Die jährliche Inflation habe vor einem Jahr bei fast 300 Prozent gelegen. So kehre das Vertrauen der Finanzmärkte in die argentinische Volkswirtschaft sukzessive zurück, und nach einer langen Rezession sei in diesem Jahr ein BIP-Wachstum von rund fünf Prozent zu erwarten.

Einzig, auch die Entwicklungen rund um den Zollkrieg müssen gut im Auge behalten werden. So hat der Zollstreit zuletzt vor allem China innerhalb der Schwellenländer getroffen, einer der wichtigsten Handelspartner der USA, mahnt Stadlberger von der Oberbank. Allerdings beobachtet man, dass viele chinesische Unternehmen mittlerweile gut auf potenziell höhere US-Zölle vorbereitet sind, ergänzt Raiffeisen-Experte Rath. „Härter betroffen wären Unternehmen in Mexiko, Vietnam, Südkorea und Taiwan, da auch diese Länder neben China erhebliche Handelsbilanzüberschüsse gegenüber den USA aufweisen“, erläutert er und schlussfolgert: „Infolgedessen könnten höhere US-Zölle in diesen Ländern negative Auswirkungen auf die Profitabilität der Unternehmen haben.“

Unterm Strich könnten Anleger aber durchaus die zahlreichen Chancen nutzen. Rath schaut in diesem Zusammenhang auf das aktuelle Marktumfeld: „Aktien aus den Schwellenländern sind sehr günstig bewertet.“ Der Portfoliomanager verweist auf Analystenschätzungen, denen zufolge Aktien aus den Schwellenländern heuer ein Gewinnwachstum von rund 13 Prozent erwarten. „Dies liegt ein gutes Stück über dem erwarteten Gewinnwachstum von acht Prozent für die entwickelten Märkte“, ergänzt Rath.

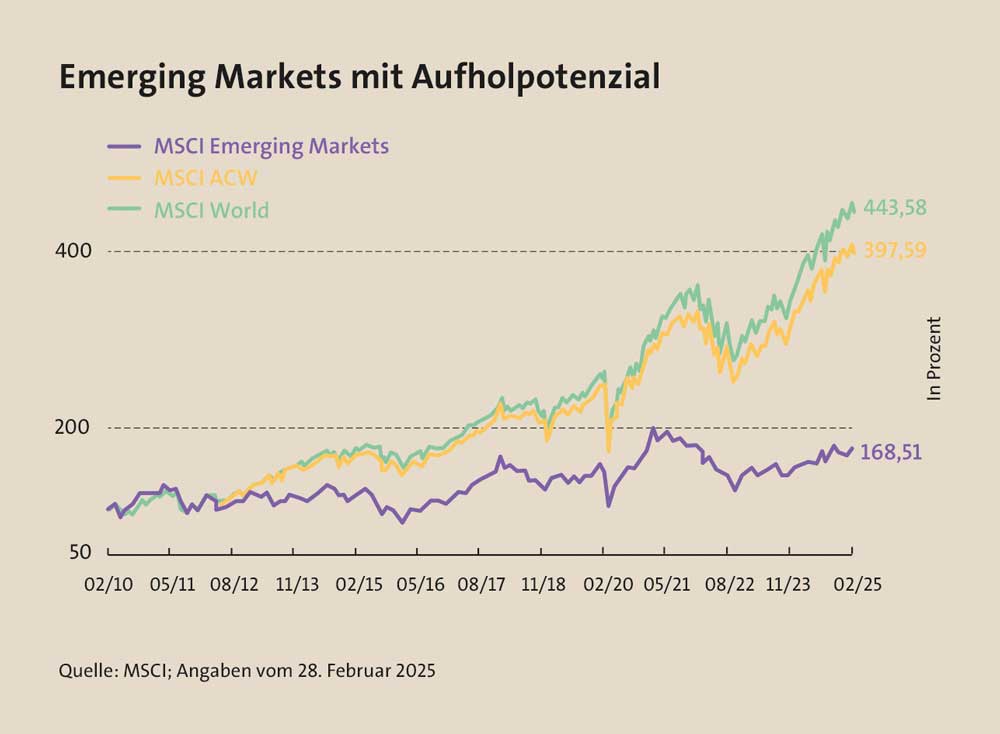

Das spiegelt sich aber in den Aktienkursen noch nicht entsprechend wider. „Die Wertentwicklung von Aktien aus den Schwellenländern ist in den vergangenen Jahren hinter jener der entwickelten Länder zurückgeblieben. Die momentane Bewertung der Schwellenmärkte erscheint, gerade im Vergleich zu den USA, relativ günstig“, konstatiert Helmut Siegler, Vorstandsvorsitzender der Schoellerbank. Dies veranschaulicht auch ein langfristiger Vergleich der Kursentwicklungen des MSCI Emerging Markets gegenüber dem MSCI World und dem MSCI All Country World Index (ACWI), bei denen vor allem Aktien aus den Industrienationen hoch gewichtet sind (siehe Grafik).

Das spiegelt sich aber in den Aktienkursen noch nicht entsprechend wider. „Die Wertentwicklung von Aktien aus den Schwellenländern ist in den vergangenen Jahren hinter jener der entwickelten Länder zurückgeblieben. Die momentane Bewertung der Schwellenmärkte erscheint, gerade im Vergleich zu den USA, relativ günstig“, konstatiert Helmut Siegler, Vorstandsvorsitzender der Schoellerbank. Dies veranschaulicht auch ein langfristiger Vergleich der Kursentwicklungen des MSCI Emerging Markets gegenüber dem MSCI World und dem MSCI All Country World Index (ACWI), bei denen vor allem Aktien aus den Industrienationen hoch gewichtet sind (siehe Grafik).

Vielversprechende Investitionsmöglichkeiten in Schwellenländern sind allerdings auch in Zentral- und Osteuropa (CEE oder Central and Eastern Europe) im Zuge der jüngsten Friedensverhandlungen mit Russland zu finden. „Die Beendigung des Ukraine-Krieges könnte einen signifikanten positiven Einfluss auf die CEE-Börsen haben, aber auch auf viele Unternehmen im STOXX Europe 600“, sagt der Schoellerbank-Chef und fügt hinzu: „Mit dem Ende des Konflikts könnte die Region von einer Stabilisierung der Märkte und einer Wiederbelebung des Wirtschaftswachstums profitieren, was sich insbesondere auf die Aktienmärkte auswirken würde.“ Siegler mahnt jedoch vor zu viel Euphorie. Viele positive Nachrichten seien in den CEE-Märkten eingepreist, die zuletzt gut zehn Prozent zugelegt hatten – angeführt vom polnischen Aktienmarkt, der seit Jahresbeginn rund 30 Prozent gestiegen ist.

Der Schoellerbank-Chef nennt weitere Trends und spannt den Bogen zum aktuellen Investmentschwerpunkt im Private Banking. So würden Aktien aus den Schwellenländern derzeit neutral gewichtet. „Der Hauptfokus liegt auf Asien. Durch die DeepSeek-Überraschung haben sich chinesische Technologiefirmen jüngst sehr gut entwickelt“, sagt Siegler.

positive trends in südostasien

Insgesamt rät der erfahrene Privatbanker jedoch auch zu einer breiten Streuung. Von Bonin von der LLB Invest beobachtet nebst China und Indien positive Trends in Südostasien, insbesondere in Ländern wie Vietnam und Indonesien und sagt: „Diese Märkte profitieren von verbesserter Infrastruktur, zunehmender Industrialisierung und attraktiven Exportchancen.“ Auch in Lateinamerika gebe es interessante Entwicklungen – trotz politischer und wirtschaftlicher Herausforderungen böten einige Länder attraktive Bewertungen, vor allem in den Sektoren Rohstoffe, Landwirtschaft und erneuerbare Energien. In den Vermögensverwaltung-Portfolios setze man dazu auf eine breit diversifizierte Mischung, die sowohl Länder mit langfristig robusten Fundamentaldaten – etwa Indien und ausgewählte südostasiatische Märkte – als auch Chancen in ausgewählten Lateinamerika-Regionen berücksichtigten. „Bei der konkreten Umsetzung unserer EM-Positionen setzen wir ausschließlich auf Fonds und ETFs“, präzisiert der LLB Invest-Experte.

Ein wenig direkter ist der Zugang bei der Schelhammer Capital Bank. Ules betont, dass eine sehr dosierte Beimischung einiger direkter Aktieninvestments in den Regionen in Frage kommt. „Vielmehr wollen wir aber über den Marktanteil etablierter Qualitätsunternehmen am Wachstum in den Emerging Markets teilhaben“, betont der Schelhammer Capital-Experte. Für viele Marktführer aus Europa und den USA seien die Schwellenländer wichtige Absatz- und somit Wachstumsmärkte. Ules weiter: „Über solche Unternehmen nehmen wir am Aufschwung der Emerging Markets teil, können aber die wirtschaftlichen und politischen Risiken gegenüber Direktinvestitionen in diesen Ländern deutlich reduzieren.“

Ules verweist auf konkrete Beispiele: „Im Aktienportfolio wäre bei den Schwellenländern Mercado Libre zu nennen, das ‚Amazon Lateinamerikas‘ mit einer starken Marktstellung im E-Commerce und im digitalen Zahlungsverkehr.“ Weiteres Beispiel ist BYD – aktuell der weltweit größte Hersteller von Elektroautos, der insbesondere in China, aber auch international stark expandiert. „Es handelt sich somit um Unternehmen, die aktuell in den relevanten strukturellen Wachstumsthemen tätig sind“, erläutert der Anlageexperte und nennt bezüglich Titel aus den entwickelten Märkten mit hoher Schwellenländer-Exposition LVMH als Beispiel. „Der Luxusgüterkonzern profitiert stark vom zunehmenden Wohlstand in den Emerging Markets, insbesondere in Asien.“

Unterschiedlich hohe währungsrisiken bei Anleihen

Wie steht es auf der Rentenseite mit Anleiheinvestments aus den Regionen? Auch sie dürfen in einem Schwellenländer-Portfolio nicht fehlen. Stadlberger von der Oberbank sagt: „Aufgrund des Währungsrisikos bevorzugen wir grundsätzlich Papiere in Hartwährungen.“ Hier setzen die Anlageprofis, wie bei Aktien, auf eine breite und globale Streuung und investieren zum Teil nicht nur in Staats- sondern auch in Unternehmensanleihen.

Rath von der Raiffeisen Vermögensverwaltung nutzt hingegen Chancen in Hart- sowie in Lokalwährungsanleihen. Die Raiffeisen Vermögensverwaltung sei in beiden Anlageklassen mittels breit diversifizierten aktiven Fonds investiert. „Hartwährungsanleihen werden in Euro abgesichert, bei Lokalwährungsanleihen müssen Anleger mit höheren Schwankungen rechnen“, sagt Rath im Hinblick auf die Währungsrisiken und rät aktuell zu selektieren: „Sowohl in unseren Hartwährungs- als auch im Lokalwährungsfonds setzten wir auf Regionen bzw. Länder die bezüglich der US-Zollpolitik geringer exponiert sind.“ Der Raiffeisen-Experte lenkt das Augenmerk zudem auf das Risiko eines starken US-Dollars, der die Auslandsschulden in Hartwährung verteuern würde. „Allerdings erwarten wir aktuell keine weitere Aufwertung. Die Risikoprämien im Hartwährungsbereich erscheinen uns derzeit zudem auch aufgrund der Risiken für die US-Konjunktur aufgrund der erratischen Aktionen der US-Regierung zu niedrig“, resümiert der Anlageexperte.

Insgesamt stehen die Chancen jedoch gut, dass auch für die Schwellenländer das altbewährte Motto gilt: „Politische Börsen haben kurze Beine“. Selbstredend könnte sich die eine oder andere Emerging Market-Region verstärkt mit US-Handelszöllen konfrontiert sehen. Langfristig bieten die Schwellenländer-Märkte Anlegern nach Einschätzung der Top-Privatbanker dennoch jede Menge Chancen – sowohl mit Aktien als auch mit Anleihen.