Nach den Zollankündigungen von Donald Trump kam es Anfang April zu massiven Rückschlägen an den internationalen Aktienmärkten. Die Börsen erholten sich zwar schnell wieder. Aber es war ein Schuss vor den Bug für alle privaten Investoren, die in den letzten Jahren infolge der weltweit gestiegenen Aktienmärkte dachten, mit einem ETF in den Weltaktienindex sei eine ausreichende Diversifikation erreicht. „Die Zeiten scheinbar selbstverständlicher Kursgewinne sämtlicher Aktienindizes, getrieben auch durch Null- und Negativzinspolitik der Notenbanken, sind vorbei“, meint Georgios Passameras, Fondsmanager der GAP-Vermögensverwaltung.

„Gleichzeitig liefern Anleihen seit der Zinswende erstmalig wieder einen positiven Ergebnisbeitrag über den Kupon, wodurch der Fixed-Income-Anteil im Portfolio wieder etwas Stabilität und Planbarkeit bietet“, so Passameras. „Ergänzt man dazu noch Gold als Puffer gegen geopolitische Risiken, erhält man mit dem Multi-Asset-Ansatz ein vielseitiges Allwetterportfolio.“ Die „Allwetterfonds“, die sich auch eine maximale Aktienquote von unter 100 Prozent vorschreiben, zeigen also vor allem in abstürzenden Märkten ihre Resilienz, durch Anleihen, die weiterhin Coupons auszahlen und dem Edelmetall Gold als Stabilitätsanker.

Die klassische Idee der Diversifikation eines Anlageportfolios mit Aktien und Anleihen beruht auf der Annahme einer negativen bzw. geringen Korrelation der beiden Anlageklassen. Wenn Aktienkurse fallen, z. B. in einer Rezession oder bei Marktturbulenzen, steigen Anleihen häufig im Kurs. Der Grund: In unsicheren Zeiten flüchten Anleger aus risikoreichen Anlagen wie Aktien in sichere Häfen wie Anleihen. Diese negative Korrelation ist zentral für die Idee der Diversifikation in Portfolios wie dem traditionellen 60/40-Portfolio (60 Prozent Aktien, 40 Prozent Anleihen). Jedoch stimmt diese Annahme nicht immer.

Eine Analyse von Amy C. Arnott, Chefanalystin für Anleihen bei Morningstar, zeigt: Eine höhere Inflation führt in der Regel zu einer positiveren Korrelation zwischen Aktien und Anleihen, wodurch sich der Nutzen der Integration beider Anlageklassen in einem Portfolio verringert. In den vorangegangenen 30 Jahren waren die Bedingungen mit Blick auf die Inflation ungewöhnlich günstig. Die überdurchschnittlich niedrige Preissteigerungsrate schuf nahezu ideale Bedingungen für die Korrelation zwischen Aktien und Anleihen. Tatsächlich waren die rollierenden Drei-Jahres-Korrelationen zwischen Aktien und Anleihen von November 2000 bis 2020 durchweg negativ oder knapp über Null, wie der Report zeigt. Diese für das Portfoliomanagement ideale Konstellation hat sich jedoch ab 2021 durch die anziehende Inflation geändert. Die Korrelationen zwischen Aktien und Anleihen bewegten sich 2021 im positiven Bereich und stiegen sowohl 2022 als auch 2023 auf 0,58 für das Gesamtjahr.

Unabhängige Ertragsquellen

„In Phasen hoher Inflation oder geldpolitischer Wenden bewegen sich beide Anlageklassen teilweise in die gleiche Richtung. In solchen Szenarien greift die klassische Diversifikation nicht zuverlässig“, sagt Thomas Romig, Chief Investment Officer (CIO) Multi-Asset bei Assenagon. Konsequenterweise bleibt die Staatsanleihequote aufgrund der negativen Realrendite, geringen Laufzeitprämien und zwischenzeitlich positiven Korrelationen zu Aktien gering, erklärt Romig. Deshalb setzt das Assenagon-Fondsmanagement auf strategisch unabhängige Ertragsquellen. Dazu gehören Long/Short-Strategien, Derivate und ein taktisches Durationsmanagement. „Ein Beispiel ist unsere Allokation in eventgetriebene Unternehmensanleihen. Diese Investments reagieren primär auf unternehmensspezifische Ereignisse und weisen nur eine geringe Korrelation zu traditionellen Märkten auf“, so der CIO.

Das Assenagon Fondsmanagement reagierte auf die handelspolitische Eskalation im April mit der temporären Reduktion von Credit-Positionen und Aktienengagements. „Anschließend haben wir selektiv in Regionen mit attraktiven Bewertungen – etwa Europa, Japan und Schwellenländer – wieder Positionen aufgebaut“, sagt Romig und fügt hinzu, dass Nordamerika untergewichtet bleibt. Die Aktienquote des Assenagon Multi Asset Balanced – der auch einen Gold ETC beinhaltet – beträgt rund 60 Prozent, der Anleiheanteil 34 Prozent.

Mehr auf Anleihen vertraut der Multi-Asset-Fonds Pro Invest Plus T der Erste Asset Management. Der Anleiheanteil des Fonds liegt bei 54 Prozent. Nach Angaben des Fondsmanagements reichten die jüngsten Marktverwerfungen im Aktienbereich bislang nicht aus, um eine signifikante Erhöhung der Allokation zu rechtfertigen. Im Rentenbereich wurde hingegen die Duration des Portfolios moderat ausgeweitet, um von den aktuellen Zinsniveaus zu profitieren, heißt es auf Anfrage. Das Portfolio des Fonds umfasst neben Anleihen und Aktien auch Alternative Investments. Dabei lege man besonderen Wert auf Anlagen mit niedriger Korrelation zueinander, um eine effektive Diversifikation zu erzielen und das Gesamtrisiko zu reduzieren sowie die Stabilität der Erträge über verschiedene Marktphasen hinweg zu erhöhen. Zum Beispiel beinhaltet das Portfolio derzeit einen alternativen Investmentfonds, der auf die systematische Nutzung von Volatilitätsprämien setzt, indem er kurzfristige Put-Optionen auf den S&P-Index verkauft – und damit von der Differenz zwischen impliziter und realisierter Volatilität profitiert. Über die letzten fünf Jahre verzeichnete der Fonds eine Rendite von 5,35 Prozent und zeigt so seine Resilienz vor allem bei fallenden Märkten.

Gold zur Diversifikation

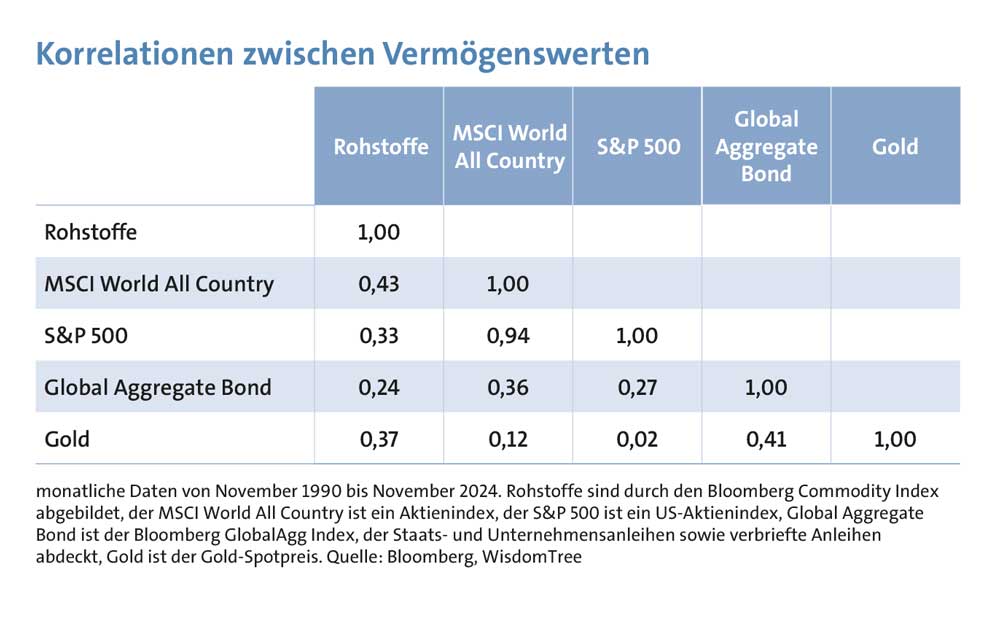

Laut einer Umfrage von WisdomTree unter 800 professionellen Anlegern nennen 36 Prozent „Diversifikation“ als Hauptgrund für Goldinvestitionen. Dank seiner geringen Korrelation zu Aktien und Anleihen eignet sich das Edelmetall hervorragend, um Marktschwankungen auszugleichen. So stieg der Goldpreis während der Finanzkrise 2008 um 26 Prozent, während der Aktienmarkt weltweit massiv einbrach. Laut den historischen Daten von Bloomberg und WisdomTree von 1990 bis 2024 liegt die Korrelation von Gold zum S&P 500 nahe Null, während die zum globalen Anleihemarkt mit rund 0,4 etwas höher ausfällt (siehe Tabelle).

Gold dient professionellen Investoren daher als sicherer Hafen in Krisenzeiten, zeigt aber auch eine zyklische Dynamik, da es in inflationsreichen Phasen an Wert gewinnt. Neben der Diversifikation sehen die befragten Profi-Anleger Gold vor allem als Schutz vor Inflation (35 Prozent) sowie vor finanzieller (31 Prozent) und geopolitischer Volatilität (27 Prozent).

Der DJE Gold & Stabilitätsfonds liegt mit einer Wertentwicklung von fast 11,5 Prozent in der Spitzengruppe auf Sicht der zurückliegenden zwölf Monate. Der Mischfonds strebt eine Portfolioaufteilung von jeweils rund einem Drittel in Aktien, Anleihen und physischem Gold an. Derzeit ist der Aktienanteil mit rund 40 Prozent etwas übergewichtet, der Anleiheanteil mit 27 Prozent untergewichtet. 30 Prozent des Fondsvermögens werden direkt in physisch hinterlegtes Gold investiert, das in Form von 12,5-kg-Barren in Tresoren in der Schweiz gelagert wird. Damit wird die maximale Quote derzeit ausgeschöpft. Im Aktienbereich liegt der Fokus auf defensiven Werten aus den Sektoren Energie, Grundstoffe, Immobilien, nichtzyklische Konsumgüter, Telekommunikation und Versorger. Im Anleihesegment wurden zuletzt US-Staatsanleihen abgebaut. „Den Safe-Haven-Status, den US-Staatspapiere in den letzten zehn Jahren geboten haben, könnten sie in den nächsten zehn Jahren nicht mehr bieten“, zeigt sich Fondsmanager Stefan Breintner überzeugt. Momentan liegt die Verzinsung des Anleiheportfolios des DJE Gold & Stabilitätsfonds bei über vier Prozent. Die Rating-Untergrenze des investierbaren Anleiheuniversums liegt bei BBB, also Investmentgrade. Als Beispiel für den Multi-Asset-Ansatz dient hier der Vergleich der Volatilität mit dem weltweiten Aktienindex MSCI-World. Die Fünf-Jahres-Volatilität liegt bei diesem Fonds bei rund neun Prozent, beim MSCI World bei 32 Prozent.

Der RB-L UI von Universal Investment hat bereits im vierten Quartal 2024 seine Goldposition deutlich aufgestockt und bislang keine Stücke verkauft. Der Fonds setzt vor allem auf Aktien und Gold. „Wir erwarten beiderseits des Atlantiks auf längere Sicht Inflationsraten, die in der Nähe oder sogar über den aktuellen Zinssätzen der langfristigen Staatsanleihen liegen“, erklärt Reiner Bertram, geschäftsführender Gesellschafter der RBV GmbH und verantwortlich für den RB-L UI. Auch bei Unternehmensanleihen ist der Risikoaufschlag aus seiner Sicht derzeit zu gering. „Außerhalb der Aktienmärkte haben wir Xetra-Gold oder auch Zielfonds mit Absolut-Return-Ansatz allokiert“, ergänzt Bertram. Mit den Umschichtungen – speziell mit dem Goldbestand – verspricht man sich eine gewisse Absicherung gegen geopolitische und andere Risiken, will aber auf Performance nicht verzichten und nimmt mit der relativ hohen Aktienquote bewusst Volatilität in Kauf. „Im Aktienbereich haben wir seit Längerem US-Aktien im Vergleich zum MSCI World deutlich untergewichtet, wobei uns hierzu weniger die Geopolitik veranlasst hat als die sehr hohe Bewertung der US-Aktien, vor allem im Bereich der Large Caps. Small- und Mid Caps haben wir aufgrund der attraktiven Bewertung aufgestockt, bei Large Caps Gewinne mitgenommen“, heißt es vonseiten des Fondsmanagements. Zur Absicherung von ereignisgetriebenen Performanceverlusten hat der Fonds z. B. rund um den US-Wahlkampf eine kurzfristige Absicherung über DAX-Put-Optionen hereingenommen. Diese Positionen sind zwar wertlos verfallen, aber der Performanceverlust von ca. 0,3 Prozent des Fondsvermögens hätte das Management nach eigenen Angaben im Falle von Ausschreitungen bei einem anderen Wahlausgang vor Schlimmerem bewahrt.

bitcoin-strategien im fokus

Der Incrementum Crypto Gold Fund investiert überwiegend in Aktien, Zertifikate und Fonds mit den Themenschwerpunkten Gold, sonstige Edelmetalle und Kryptowährungen. Die fehlende Korrelation zwischen Edelmetallen und Krypto-Assets bildet die Grundlage der Drei-Säulen-Strategie – Gold, Silber und Bitcoin – des Fonds, so Mark Valek, Fondsmanager des Incrementum Crypto Gold Funds. Tatsächlich zeigen Studien, dass die Korrelation zwischen Bitcoin und Gold im Allgemeinen gering ist. In einem Artikel „Bitcoin is not the New Gold“ zeigt der Ökonom Tony Klein, dass sich Gold und Bitcoin unabhängig von den jeweiligen Eigenschaften, als Anlageklasse vollkommen unterschiedlich verhalten. Die aktuellen Daten von Newhedge zeigen eine Korrelation von -0,04.

„Die klassische 60/40-Strategie habe in einem Umfeld von Inflation, Schuldenüberhängen und geopolitischer Unsicherheit zunehmend an Wirksamkeit verloren“, meint Valek und fügt hinzu: „Anleihen werden aus unserer Sicht kritisch hinterfragt, während alternative, nicht-inflationierbare Wertspeicher an Bedeutung gewinnen.“ Als Beimischung zum Portfolio kann auch in Edelmetallkonten investiert werden. Die strategische Asset-Allokation folgt einem gleichgewichteten Ansatz mit aktiver Steuerung innerhalb definierter Bandbreiten von 20–40 Prozent je Assetklasse. Im Krypto-Segment ist der Fonds seit April ausschließlich in Bitcoin investiert, erklärt Valek. Bitcoin profitiert nach seiner Auffassung von mehreren strukturellen Kurstreibern, wie der Einführung einer strategischen Bitcoin-Reserve in den USA, die das Narrativ digitaler Reserven nachhaltig stärke. Parallel verfolgten immer mehr Unternehmen Bitcoin-Strategien. Im Bereich der Edelmetalle bleibe die physische Zentralbanknachfrage nach Gold ein stabiler und strategisch bedeutender Treiber, so Valek. Silber bzw. Minenaktien zeigen nach langer Underperformance gegenüber Gold erste Zeichen relativer Stärke – auch dank der Rückkehr westlicher Finanzinvestoren.