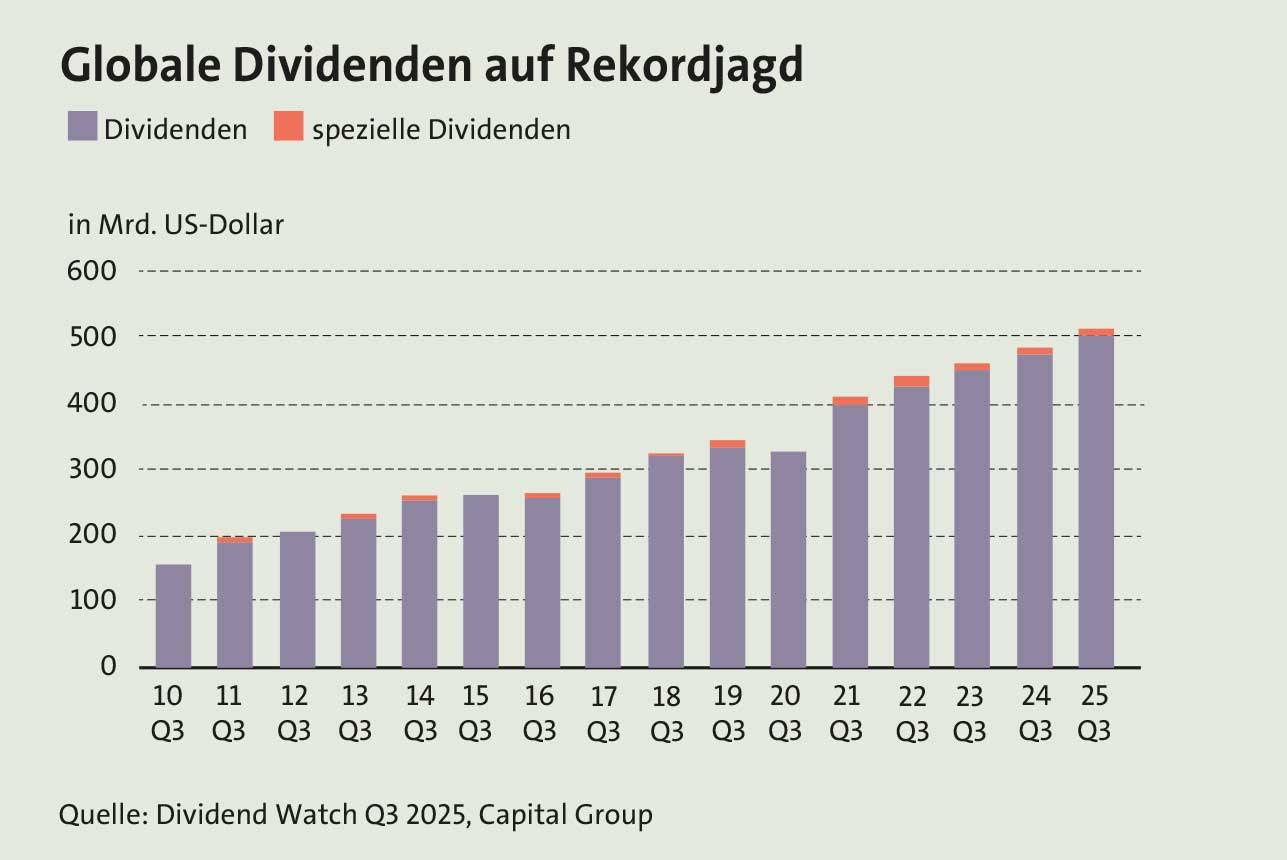

Weltweit stiegen die Dividendenzahlungen im dritten Quartal 2025 um 6,2 Prozent auf 518,7 Milliarden US-Dollar im Vergleich zum Vorjahr. „Das starke Wachstum der globalen Dividenden setzte sich auch im dritten Quartal 2025 fort. Damit blieb die seit vier Jahren andauernde Serie immer neuer Höchststände ununterbrochen“, kommentiert Christophe Braun, Equity Investment Director bei Capital Group, ein zentrales Ergebnis des Dividendenberichts aus ihrer aktuellen Global Equity Study (siehe Grafik).

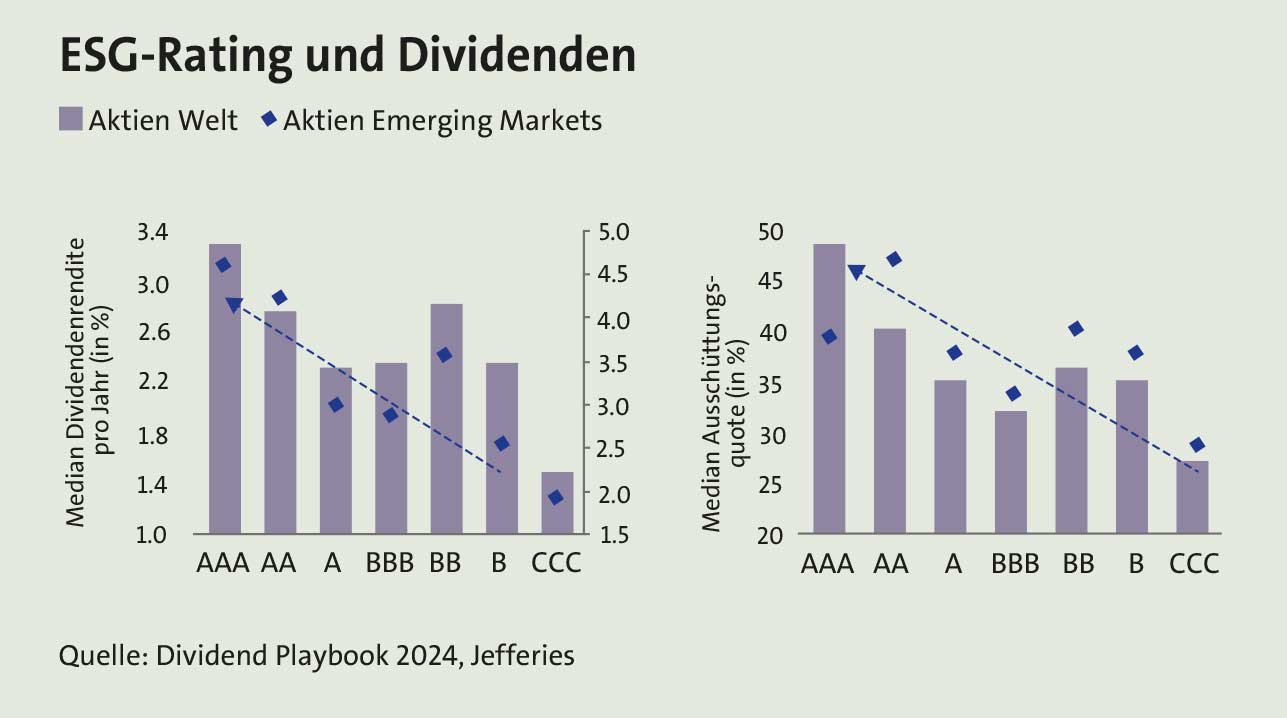

Wer Dividenden als zusätzliche Ertragsquelle bei Aktieninvestments gezielt nutzen will, kommt an nachhaltig ausgerichteten Dividendenstrategien kaum vorbei. Denn ESG erweist sich sozusagen als ein Dividendentreiber: „Studien zeigen einen positiven Zusammenhang zwischen ESG-Performance und Dividendenstabilität“, sagt Jens Hartmann, Geschäftsführer der ficon Vermögensmanagement, die mit dem ficon Green Dividends erfolgreich unterwegs ist. Der ficon-Chef ergänzt: „Unternehmen mit hohen ESG-Scores und einem Prime-Rating weisen tendenziell eine geringere Volatilität, niedrigere Kapitalkosten und stabilere Cashflows auf – genau jene Faktoren, die nachhaltige Dividendenausschüttungen begünstigen.“ „Untersuchungen bzw. Studien haben in der Vergangenheit gezeigt, dass es eine positive Korrelation zwischen der ESG-Qualität und der Höhe der Dividendenrendite gibt“, bestätigt Leopold Salcher. Der Fondsmanager des Raiffeisen-GlobalDividend-ESG-Aktien bei Raiffeisen Capital Management (RCM) verweist beispielhaft auf eine Studie der US-Investmentbank Jefferies. Danach steigen Dividendenrendite und Ausschüttungsquote im Median mit der Höhe des ESG-Ratings, ausgenommen BB- und B-Ratings (siehe Grafik).

Wer Dividenden als zusätzliche Ertragsquelle bei Aktieninvestments gezielt nutzen will, kommt an nachhaltig ausgerichteten Dividendenstrategien kaum vorbei. Denn ESG erweist sich sozusagen als ein Dividendentreiber: „Studien zeigen einen positiven Zusammenhang zwischen ESG-Performance und Dividendenstabilität“, sagt Jens Hartmann, Geschäftsführer der ficon Vermögensmanagement, die mit dem ficon Green Dividends erfolgreich unterwegs ist. Der ficon-Chef ergänzt: „Unternehmen mit hohen ESG-Scores und einem Prime-Rating weisen tendenziell eine geringere Volatilität, niedrigere Kapitalkosten und stabilere Cashflows auf – genau jene Faktoren, die nachhaltige Dividendenausschüttungen begünstigen.“ „Untersuchungen bzw. Studien haben in der Vergangenheit gezeigt, dass es eine positive Korrelation zwischen der ESG-Qualität und der Höhe der Dividendenrendite gibt“, bestätigt Leopold Salcher. Der Fondsmanager des Raiffeisen-GlobalDividend-ESG-Aktien bei Raiffeisen Capital Management (RCM) verweist beispielhaft auf eine Studie der US-Investmentbank Jefferies. Danach steigen Dividendenrendite und Ausschüttungsquote im Median mit der Höhe des ESG-Ratings, ausgenommen BB- und B-Ratings (siehe Grafik).

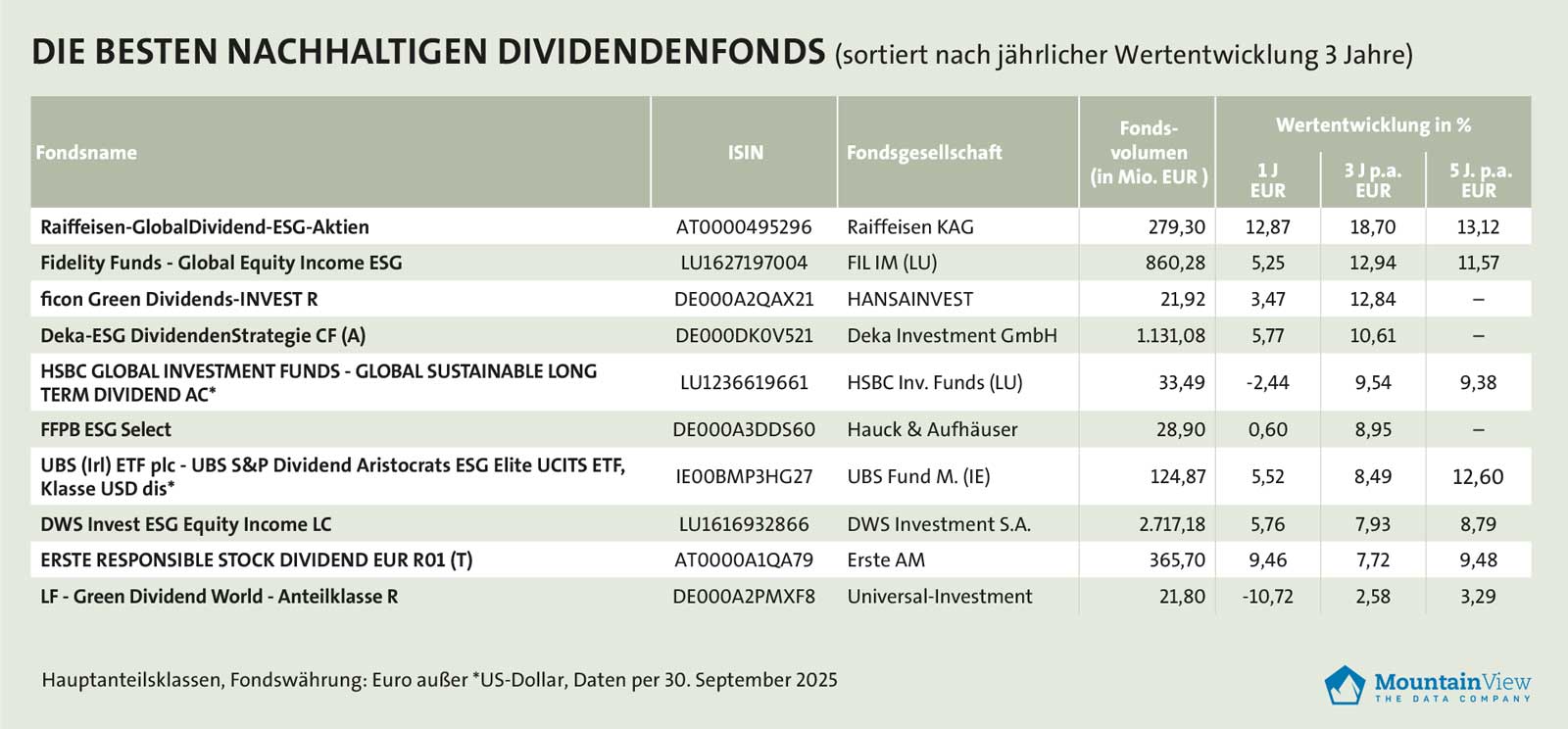

Die österreichische Fondsgesellschaft setzt bei ihren nachhaltigen Anlagestrategien auf einen Dreiklang: kontroverse Geschäftspraktiken durch Negativkriterien ausschließen, höhere ESG-Qualität durch das Umsetzen eines Best-in-class-Ansatzes erreichen und durch Engagement und Ausübung von Stimmrechten direkten Einfluss auf die Unternehmenspolitik nehmen. Beim Raiffeisen-GlobalDividend-ESG-Aktien, dem aktuellen Spitzenreiter unseres Fondsrankings, sind Alphabet, IBM, Microsoft, SSE und Tokyo Electron die Top-Holdings mit Anteilen am Fondsvermögen von jeweils gut zwei Prozent. Insgesamt investiert das Management in 63 Titel, vorzugsweise derzeit in den Branchen IT, Finanzen und Gesundheitswesen. Beim Energiesektor sieht sich der Fondsmanager hingegen seit mehreren Monaten auf der Seitenlinie. „Beim Basiskonsum bin ich ebenfalls etwas skeptisch, da das gute makroökonomische Umfeld den Sektor nur unterdurchschnittlich performen lässt“, ergänzt er.

Die österreichische Fondsgesellschaft setzt bei ihren nachhaltigen Anlagestrategien auf einen Dreiklang: kontroverse Geschäftspraktiken durch Negativkriterien ausschließen, höhere ESG-Qualität durch das Umsetzen eines Best-in-class-Ansatzes erreichen und durch Engagement und Ausübung von Stimmrechten direkten Einfluss auf die Unternehmenspolitik nehmen. Beim Raiffeisen-GlobalDividend-ESG-Aktien, dem aktuellen Spitzenreiter unseres Fondsrankings, sind Alphabet, IBM, Microsoft, SSE und Tokyo Electron die Top-Holdings mit Anteilen am Fondsvermögen von jeweils gut zwei Prozent. Insgesamt investiert das Management in 63 Titel, vorzugsweise derzeit in den Branchen IT, Finanzen und Gesundheitswesen. Beim Energiesektor sieht sich der Fondsmanager hingegen seit mehreren Monaten auf der Seitenlinie. „Beim Basiskonsum bin ich ebenfalls etwas skeptisch, da das gute makroökonomische Umfeld den Sektor nur unterdurchschnittlich performen lässt“, ergänzt er.

Das Anlageuniversum des Fidelity Funds – Global Equity Income ESG stellt eigentlich der Weltindex MSCI ACWI dar. Tatsächlich führen ein qualitatives Screening und eine negative Selektion zum Ausschluss von Branchen wie Glücksspiel, Tabak und Alkohol. Gleiches gelte für fossile Brennstoffe und Waffenhersteller. „Die ESG-Analyse ist ein integraler Bestandteil unseres Investmentprozesses“, sagt Fondsmanager Aditya Shivram und bezeichnet die Analyse als Kernelement, das insbesondere durch die Interaktion der Portfoliomanager mit den Analysten in der Phase der Titelauswahl in den Investmentprozess einfließt. Ziel sei es, eine fundierte Einschätzung darüber zu gewinnen, welche Unternehmen über Governance-Strukturen und Nachhaltigkeitspraktiken verfügen, um reale Bedrohungen für langfristige Cashflows zu verringern. „Bei gut geführten Unternehmen mit ausgeprägten ESG-Merkmalen beobachten wir häufig eine höhere Ertragsstabilität und ein geringeres operationelles Risiko im Zeitverlauf“, sagt er. Zudem ergänze der Fokus die Risikoorientierung, um in Stressphasen geringere Rückgänge als der Markt zu erzielen. Im Ergebnis besteht das Portfolio aus 30 bis 40 Aktien, aktuell zur Hälfte in Finanz- und Industriewerte investiert. „Unser Ansatz mit hoher Überzeugung und geringer Umschlagshäufigkeit ermöglicht zudem eine aktive Einflussnahme auf die Portfoliounternehmen, um deren Praktiken und Verpflichtungen zu verbessern“, ergänzt Shivram mit Blick auf die ESG-Strategie.

Auch der ficon Green Dividends ist mit einem derart konzentrierten Portfolio ausgestattet. Dividendenqualität und ESG-Kriterien werden gleichrangig behandelt. Auf der ESG-Seite arbeitet das Fondsmanagement mit den Nachhaltigkeitsexperten von ISS-oekom zusammen. Unternehmen mit kritischen Geschäftsmodellen wie z. B. Aktivitäten mit umstrittenen Waffen und Tätigkeiten mit Stein- und Braunkohle, wenn sie zu Einnahmen von mehr als einem Prozent führen, werden ausgeschlossen, auf vollständige Sektorausschlüsse aber verzichtet. Umgesetzt wird eine Kombination aus einem normbasierten und Best-in-Class-Ansatz, sodass Fortschritte honoriert und Anreize für nachhaltiges Wirtschaften geschaffen werden sollen. „Unser Best-in-Class-Ansatz erlaubt es, auch in Unternehmen und Sektoren zu investieren, die noch nicht zu den nachhaltigsten Akteuren gehören, aber sich messbar auf einen guten Weg gemacht haben, ihr Nachhaltigkeitsprofil Schritt für Schritt zu verbessern, und die zudem unsere ESG- und Dividendenmindestkriterien erfüllen“, ergänzt Hartmann.

Die ESG-Strategie des Deka-ESG DividendenStrategie wendet einerseits Ausschlusskriterien an, wie z. B. Verstöße gegen den UN Global Compact und Aktivitäten im Zusammenhang mit umstrittenen Waffen. Andererseits werden eines oder mehrere der 17 Zielsetzungen für nachhaltige Entwicklung der Vereinten Nationen, die sogenannten Sustainable Development Goals (SDGs) unterstützt. Innerhalb dieses Rahmens werden die „Dividendenperlen“ gesucht, die sich vor allem durch drei Qualitätsaspekte auszeichnen: kontinuierliches Dividendenwachstum, eine stabile Ausschüttungspolitik und eine attraktive Dividendenhöhe. Im Gegensatz zu den zuvor genannten Fonds umfasst das Portfolio hier 140 Titel. „Diese breite Streuung entspricht unserer bewährten Dividendenstrategie. Sie sorgt für eine umfassende Diversifikation über Regionen, Länder, Sektoren und Faktorrisiken hinweg“, sagt der Fondsmanager.

puffer für volatile märkte

„Der Fokus auf Dividendenqualität und die breite Diversifikation des Fonds haben in der Vergangenheit zu einer geringeren Schwankung im Vergleich zum breiten Markt geführt“, sagt Palvadeau und stellt weiter fest: „Unternehmen, die stabile Dividenden zahlen, verfügen in der Regel über solide Geschäftsmodelle, verlässliche Cashflows und eine robuste Kapitalstruktur. Diese Eigenschaften wirken wie ein Puffer in volatilen Marktphasen.“ Aditya Shivram von Fidelity veranschaulicht diesen Zusammenhang am Beispiel der Marktkorrektur im April 2025, als US-Präsident Donald Trump zusammen mit dem „Liberation Day“ sein Zollregime verkündete: Der Fidelity Global Equity Income ESG Fund fiel um rund neun Prozent, verglichen mit einem Rückgang des globalen Marktes um 16 Prozent (auf US-Dollar-Basis). Zudem erholte sich der Dividendenfonds in neun Tagen und damit deutlich schneller als der MSCI ACWI, der dafür 55 Tage benötigte. Der Fondsmanager betont: „Dies verdeutlicht die Vorteile eines disziplinierten Ansatzes mit Fokus auf Bewertung, Diversifikation und nachhaltige Cashflow-Generierung.“ Auch RCM-Fondsmanager Salcher bestätigt den Schutzfaktor von Qualitäts-Dividendenaktien gegenüber Downside-Risiken, betont aber gleichzeitig: „Wichtig ist hier, dass das Geschäftsmodell sehr solide, die Wettbewerbsposition sehr gut und die Bilanz stark ist.“

Der ficon-Chef bestätigt die Absicherungs- und weist auf die Pufferfunktion von Dividendenerträgen hin: „Selbst bei stagnierendem oder fallendem Aktienkurs generieren Dividendentitel laufende Erträge, die die Gesamtrendite stützen. Diese Eigenschaft erklärt, warum Dividendenportfolios auch in volatilen Perioden stabilere Gesamtrenditen aufweisen.“ Zudem ist die Dauer von Kursverlusten und die Recovery-Zeit nach starken Rücksetzern bei Dividendenstrategien oft deutlich reduziert, meint Hartmann. Denn die laufenden Erträge würden die Erholung des Portfoliowerts beschleunigen und damit die psychologische und finanzielle Belastung längerer Krisenzeiten verringern. Dies gelte allerdings nicht uneingeschränkt: „Dividenden bieten keinen absoluten Schutz vor Kursverlusten“, sagt der Experte, denn bei schweren Marktkorrekturen fallen auch Dividendenaktien, wenn auch oft weniger stark. Außerdem spiele die Marktphase eine wichtige Rolle: „In Phasen, in denen defensive Sektoren unter Druck geraten – etwa bei stark steigenden Zinsen – kann die Absicherungswirkung deutlich begrenzt sein“, so der Geschäftsführer.

Aktuell lässt sich laut Palvadeau ein Trend zu stabilen oder steigenden Ausschüttungen beobachten. „Die Krisenjahre – von der Pandemie bis zum Ukrainekrieg – haben gezeigt: Unternehmensgewinne können volatil sein, aber die Dividendenpolitik bleibt erstaunlich resilient“, sagt der Deka-Fondsmanager. Vorstände und Aufsichtsräte tun alles, um Kürzungen zu vermeiden, was Anlegern in turbulenten Marktphasen einen wichtigen Sicherheitspuffer bietet, so seine Begründung. In einem Umfeld sinkender Zinsen rechnet Salcher eigentlich mit Rückenwind für Investoren. „Die Stabilität von Dividendenaktien wirkt jedenfalls über den Zyklus hindurch, betont der RCM-Fondsmanager und resümiert: „Risiken sehe ich momentan nicht, auch wenn wir uns noch in einem Bullenmarkt befinden.“

Ein bedeutsames Risiko bleibt für Hartmann allerdings die Möglichkeit von Dividendenkürzungen, die zu Einkommens- und Kursverlusten führen können. Der ficon-Geschäftsführer verweist auf die Corona-Krise: „In den ersten neun Monaten 2020 sanken die Dividenden um 22 Prozent gegenüber dem Vorjahr. Dieses Ereignis zeigte, dass selbst scheinbar sichere Dividenden unter extremem Druck nicht garantiert sind.“

Doch gerade in einer Zeit, in der eine jahrzehntelange Outperformance des US-Marktes erhebliche Konzentrations- und Bewertungsrisiken hervorgebracht habe, würde die hauseigene Fondsstrategie attraktive Chancen eröffnen, merkt der Fidelity-Fondsmanager an. Konkret gelinge dies mit einer „differenzierten Positionierung gegenüber Index und Wettbewerbern, verbunden mit größerer Bewertungsdisziplin“. Konkret erzielen viele qualitativ hochwertige Dividendenzahler außerhalb der USA erhebliche Umsätze mit US-Kunden und Unternehmen und ermöglichen so eine wirtschaftliche Exponierung, ohne dass die Bewertungsprämie zahlreicher US-notierter Unternehmen hingenommen werden muss, erläutert Shivram.

Unisono weisen Palvadeau und Hartmann auf ein Risiko bei Dividendenstrategien hin. „Eine hohe Dividendenrendite allein ist kein Kaufargument, sie kann sogar eine Warnleuchte sein“, betont der Deka-Fondsmanager. Zahlt nämlich ein Unternehmen die Ausschüttung nicht aus dem operativen Gewinn, sondern aus der Substanz oder treibt ein sinkender Aktienkurs die Rendite optisch nach oben, vernichten Anleger langfristig Geld, so die Begründung des Börsenexperten. „Eine sehr hohe Dividendenrendite kann auf einen stark gefallenen Aktienkurs hinweisen und sollte kritisch hinterfragt werden“, betont Hartmann. Dahinter können fundamentale Probleme stecken, die mitnichten eine Kaufgelegenheit darstellen. Es sind eben nicht alle Dividendentitel gleich und so bringt es der ficon-Geschäftsführer auf den Punkt: „Die Selektionsqualität ist der Schlüssel zum Erfolg.“