Die Lebenserwartung steigt, die Geburtenrate sinkt. Das ist nichts Neues unter der Sonne. Allerdings bleibt die Finanzierung des Ruhestands für viele Menschen weiterhin eine Herausforderung. Denn die Inflation macht sich nicht nur beim Lebensmitteleinkauf bemerkbar, sie knabbert auch empfindlich an den für die Pensionsvorsorge aufgewendeten Mitteln. Gleichwohl: Das Vertrauen in den (fiktiven) Generationenvertrag, wonach die Erwerbstätigen die Pensionen der Älteren finanzieren, ist in Österreich immer noch erstaunlich hoch. Aber das könnte sich als trügerisch erweisen.

„Die Erwerbstätigen generieren mit ihren Beiträgen zu wenig Geld, um alle Pensionsansprüche ausreichend zu finanzieren“, warnt die Grazer feel Finance Consulting GmbH. Laut Prognosedaten von Statista werden sich die Alterskohorten immer weiter verschieben: Den heute 20 Prozent von über 65-Jährigen stehen 61 Prozent an Menschen im Alter zwischen 20 und 64 Jahren gegenüber. Die Relation im Jahr 2040: 27 zu 55 Prozent. Kurzum: Unsere Gesellschaft altert.

„Die Erwerbstätigen generieren mit ihren Beiträgen zu wenig Geld, um alle Pensionsansprüche ausreichend zu finanzieren“, warnt die Grazer feel Finance Consulting GmbH. Laut Prognosedaten von Statista werden sich die Alterskohorten immer weiter verschieben: Den heute 20 Prozent von über 65-Jährigen stehen 61 Prozent an Menschen im Alter zwischen 20 und 64 Jahren gegenüber. Die Relation im Jahr 2040: 27 zu 55 Prozent. Kurzum: Unsere Gesellschaft altert.

Die Folge: Die Ausgaben für die Pensionen verbrauchen einen immer größeren Teil des Bundesbudgets. Von 24,9 Prozent im Jahr 2024 dürften sie bis 2029 mit einer Höhe von 38,33 Milliarden Euro auf einen Anteil von 29,9 Prozent anschwellen. Ohne das jüngste Maßnahmenpaket der Regierung würde der Bundeszuschuss laut Think Tank Agenda Austria sogar bei 40,2 Milliarden Euro liegen. 90 Prozent der Mehrausgaben bis 2029 entfallen demnach allein auf das Pensionssystem – trotz der neuen Pensionsreform. Für Christian Nuschele, Head of Distribution & Marketing bei der Standard Life Versicherung, ist deshalb klar: „Der demografische Wandel wird noch zu Leistungskürzungen führen. Darauf sollten wir vorbereitet sein und die staatliche Pension als das sehen, was sie ist – maximal eine Grundversorgung.“

Damit stellt sich die Frage: Wie kann man sich gut für das Alter finanziell absichern? Obwohl die Schwächen des Umlagesystems offenkundig sind, herrscht wie gesagt ein hohes Vertrauen in die staatliche Vorsorge. „Viele Menschen rechnen zwar mit sinkendem Einkommen im Alter, können die Höhe der Versorgungslücke aber schwer einschätzen“, berichtet Nuschele. Auch Sabine Sehling, Geschäftsführerin der B3 Vermögensberatung GmbH, sieht hier eine massive Aufklärungslücke: „Die Ruhestandsplanung ist ein Stiefkind in unserer Gesellschaft. Privatpersonen nehmen sich für die Anschaffung eines Fernsehers oft mehr Zeit, als für ihre Zukunftsplanung. Wir stoßen häufig auf alte Versicherungsverträge mit 150 Euro monatlicher Sparrate – die Leute glauben, damit sei alles erledigt.“

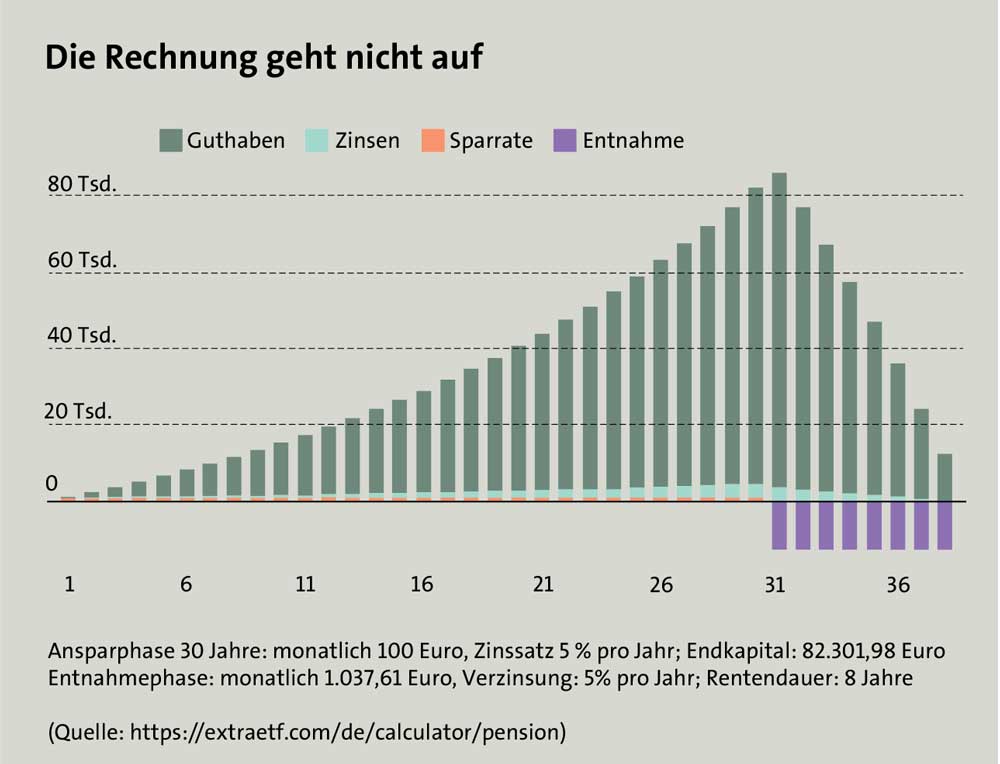

Das Problem: Die Rechnung geht nicht auf. „Wer 30 Jahre lang 100 Euro spart, darf keine lebenslange Zusatzpension von 1.000 Euro erwarten“, so Sehling, das Ersparte würde nicht lange halten, wie eine einfache Rechnung zeigt (siehe Schaubild). Wegschauen und ignorieren ist nicht die Lösung. Kurz vor Pensionsantritt wäre es zu spät, weil der Kapitalaufwand für ein respektables Ergebnis um ein Vielfaches höher ausfallen würde.

Das Problem: Die Rechnung geht nicht auf. „Wer 30 Jahre lang 100 Euro spart, darf keine lebenslange Zusatzpension von 1.000 Euro erwarten“, so Sehling, das Ersparte würde nicht lange halten, wie eine einfache Rechnung zeigt (siehe Schaubild). Wegschauen und ignorieren ist nicht die Lösung. Kurz vor Pensionsantritt wäre es zu spät, weil der Kapitalaufwand für ein respektables Ergebnis um ein Vielfaches höher ausfallen würde.

von norwegen lernen

Andere Länder zeigen, dass es auch anders geht. Kapitaldeckungsverfahren spielen eine große Rolle. Ein Modell sind Staatsfonds, deren Ziel es ist, „überschüssiges“ Kapital – etwa Einnahmen aus Öl, Gas oder Fremdwährungen – ertragreich in Aktien, Anleihen oder auch Immobilien zu investieren, statt es bei der heimischen Zentralbank zu belassen oder es direkt in die eigene Wirtschaft zu lenken. Norwegen etwa hat mit seinem Staatsfonds mittlerweile rund 1,6 Billionen Euro angesammelt – aufgerechnet 290.000 Euro pro Einwohner. Seit 1998 habe das Management den Angaben zufolge rund sechs Prozent Rendite pro Jahr geschafft. Hierzulande dagegen gibt es kein solches Vehikel. Die Österreicher müssen daher selbst aktiv werden – und ebenso breit gestreut anlegen.

Und je früher damit begonnen wird, desto besser. „Am besten startet man gleich mit dem ersten Gehalt. Dann gewöhnt man sich gar nicht erst daran, alles auszugeben“, empfiehlt Sehling. Besonders dringlich sei das Thema für Frauen. „Sie erhalten im Schnitt rund 40 Prozent weniger Pension als Männer“, mahnt auch Nuschele. Neben Lohndiskriminierung wirken sich Teilzeitphasen und Kinderbetreuungszeiten negativ aus. „Die Politik muss hier gegensteuern“, fordert der Vorsorgeexperte. Ein Blick auf die zu erwartende staatliche Pension kann der nötige Augenöffner sein, um Nägel mit Köpfen zu machen. Simulationsberechnungen lassen sich auf der offiziellen Webseite anstellen: https://www.neuespensionskonto.at/

Die Vorteile eines frühen Starts: Auch mit geringen Beiträgen kann man dank des Zinseszinseffektes Vermögen aufbauen. Wie eine kluge Vorsorge aussieht, darüber sind sich die Fachleute weitgehend einig: Es braucht eine Mehrsäulenstrategie. Mit Versicherungslösungen, Wertpapierdepots und betrieblichen Modellen lassen sich Risiken gut streuen.

„Ein Depot etwa hat den Vorteil, dass man jederzeit darauf zugreifen und sich sogar automatisiert monatlich Geld auszahlen lassen kann“, erklärt Sehling. Versicherungsprodukte bieten dagegen steuerliche Vorteile und ebenfalls flexible Auszahlungsoptionen. Doch bevor es so weit ist, muss man sich eine Strategie zurechtlegen. Und der Schlüssel liegt nicht allein in der Produktauswahl.

Beim Wiener Finanzdienstleister K&K Financial Consulting wird die Ruhestandsplanung mit der Organisation einer Reise verglichen: „Man braucht ein Ziel, einen Startpunkt, ein Budget und einen Zeitplan“, sagt der Geschäftsinhaber von K&K-Financial Consulting. Nur so lassen sich Versorgungslücken erkennen und schließen. Ein kritischer Blick auf die Produktwelt schade nicht: „Die wichtigste Frage lautet: Was zahlt man ein und was erhält man retour?“ Dies werde oft übersehen – Produkte würden aus Gewohnheit oder blindem Vertrauen abgeschlossen. Bei K&K Financial Consulting will man hier mit einem kostenfreien Depot- und Versicherungscheck gegensteuern.

langfristig und flexibel

Welche Bausteine genau eine gute Vorsorgestrategie umfassen soll, „lässt sich nicht pauschal beantworten“, erklärt Nuschele. „Die private Pensionsvorsorge hängt immer sehr stark von der individuellen Situation ab.“ Die Lösungen sollten langfristig angelegt sein – dann lohnt sich eine Anlage an den internationalen Kapitalmärkten. Auch würden sich während der Jahre in der persönlichen Situation viele Veränderungen ergeben, darauf sollte man reagieren können. Eine Absicherung gegen das Risiko der Berufsunfähigkeit könne das Ansparsystem auf stabile Beine stellen. Jedenfalls sorge regelmäßige Beratung nicht nur für angepasste Strategien, sondern auch für die nötige Disziplin, das Ziel nicht aus den Augen zu verlieren.

Viele Berater bemerken einen allmählichen Wandel bei der Kundschaft. Laut Nuschele sind Konsumenten heute offener für ,investmentorientierte’ Veranlagungen. So vertraue die Mehrheit der Kunden bei Standard Life nach wie vor auf gemanagte Multi-Asset-Fonds. Insgesamt sei der Trend in den vergangenen Jahren hin zu passiven Investments gegangen.

Investmentfonds eignen sich für alle, die einen langfristigen Vermögensaufbau erzielen wollen. In Österreich sind mehr als 8.000 Fonds zugelassen. Mit ihnen lässt sich jeder gewünschte Anlageschwerpunkt, angefangen bei der Assetklasse bis hin zur Anlageregion, und jeder Investmenthorizont abdecken. Da bei Fondspolizzen keine Steuern auf Gewinne anfallen, spielen sie hier gewöhnlich eine Hauptrolle. So bezahlt man lediglich vier Prozent Versicherungssteuer auf die einbezahlten Beträge – anders bei klassischen Depots, wo 27,5 Prozent Kapitalertragssteuer anfallen.

Fonds können sowohl im Einmalerlag als auch im regelmäßigen Sparplan genutzt werden. Krisenzeiten an den Märkten verunsichern Sparwillige zwar tendenziell. Sie bieten aber auch Chancen, betont Sehling: „Niedrigere Kurse sind eine Gelegenheit, mehr einzuzahlen. Sobald die Märkte wieder steigen, profitiert man doppelt.“ Generell lässt sich beim regelmäßigen Sparen der sogenannte Cost-Average-Effekt nutzen: Dabei kauft der Anleger in festgelegten Intervallen für denselben Betrag Fondsanteile, unabhängig davon, ob die Kurse steigen oder fallen. Der Vorteil: Sorgen um den richtigen Einstiegszeitpunkt entfallen und der Durchschnittspreis für die Fondsanteile wird geglättet bzw. sinkt vielfach.

Aktiv gemanagte Fonds sind meist mit höheren Kosten verbunden. Sie können aber flexibel auf Marktgegebenheiten reagieren und daher auch bekannte Indizes bzw. Benchmarks schlagen – was aber nur vergleichsweise wenigen Managern langfristig gelingt. „Daher wächst das Segment der passiv gemanagten Investmentfonds bzw. börsengehandelten Fonds (Exchange Traded Funds, kurz ETFs) sehr stark“, heißt es beim Vorsorgespezialisten Swiss Life Select Österreich. Sie empfehlen eine Kombination aus beiden Welten, damit einerseits die Kostenvorteile von ETFs genutzt werden können und gleichzeitig aktiv gemanagte Fonds die „Perlen“ in kleineren Märkten, wie etwa Schwellenländern, mit einbeziehen können. Nahezu bei allen Anbietern von Fondspolizzen können ETFs ebenso wie aktiv gemanagte Fonds genutzt werden.

Viele Menschen konzentrieren sich ausschließlich auf den Vermögensaufbau. „Die Ruhestandsplanung beschäftigt sich auch mit der finanziellen Ausgestaltung der Pensionsphase – also mit dem Entsparen“, sagt Nuschele. Die Entnahmephase ist also mindestens genauso wichtig. „Wir erstellen mit unseren Kunden eine Vermögensbilanz und projizieren, wie sich die Werte bis zum Renteneintritt entwickeln. So wird klar, welche Summen später für Entnahmen zur Verfügung stehen“, heißt es bei K&K Financial Consulting.

Hier geht es um Fragen wie: Welche Auszahlungsstrategie passt zu meinen Bedürfnissen? Soll ich mir eine lebenslange Rente sichern oder lieber flexible Teilauszahlungen planen? Standard Life etwa entwickelt Konzepte, die bis zum 85. Lebensjahr ausgelegt sind. Nuschele: „So können Kunden auch im Ruhestand kapitalmarktnah investiert bleiben und ihr Vermögen erhalten oder sogar weiter vermehren.“ Auch hier gilt: Investments an den Kapitalmärkten sind unerlässlich, will man weiterhin eine nennenswerte Rendite erzielen.

verschiedene modelle

Auch Geschäftsführerin Sehling weist auf verschiedene Modelle hin: vom automatisierten Auszahlungsplan aus dem Wertpapierdepot über Produkte mit Renditeausschüttung, wo das angesparte Kapital erhalten bleibt, bis hin zur Firmenrente, die man als Einmalzahlung oder lebenslang beziehen kann. „Gute Vorsorgeplaner informieren Unternehmer und Mitarbeitende über ihre Möglichkeiten“, betont sie. Für den Betrieb kann sich eine stärkere Mitarbeiterbindung als angenehmer Nebeneffekt einstellen.

Bei Fälligkeit eines Versicherungsvertrages kann die Auszahlung der Versicherungssumme entweder in Form einer Einmalauszahlung oder in Form von wiederkehrenden Zahlungen erfolgen. Die Kapitalabfindung ist steuerfrei und monatliche Raten sind es unter bestimmten Voraussetzungen: Die Summe, die eingezahlt wurde plus die Zinsen/Gewinne, der „Endwert der Ansparphase“, ist sozusagen der „Grundstock“. Solange die monatlichen Auszahlungen diesen Grundstock nicht übersteigen, sind die Auszahlungen steuerfrei. Ab dem Moment, wo die Rente länger läuft, als der Grundstock reicht, fällt Einkommensteuer an.

Es gibt sowohl für das Ansparen als auch für das Entsparen sehr hilfreiche interaktive Webseiten, wie das eingangs dargestellte Rechenbeispiel zeigt. Mit solchen Tools lassen sich unterschiedliche Ein- und Auszahlungsszenarien mit verschiedenen Parametern durchspielen. So wird eben auch klar, wie rasch ein vermeintlich gut gefüllter finanzieller Polster wegschmelzen kann. Um die verbleibenden Jahre im Ruhestand wirklich entspannt genießen zu können, müssen bei Pensionsantritt „entsprechend Vermögenswerte vorhanden sein“, so Nuschele. Der Vorsorge-Experte betont: „Die Erfahrung zeigt, dass zehn bis 15 Jahre vor dem geplanten Pensionseintritt ein guter Zeitpunkt ist, sich mit der Ruhestandsplanung zu beschäftigen.“