Ein Sturz vom Fahrrad, ein unglücklicher Ausrutscher beim Fensterputzen oder ein unachtsamer Moment auf der Skipiste – schneller als gedacht wird aus einem scheinbar harmlosen Alltagsmoment oder aus dem Pistenspaß ein dramatischer Wendepunkt im Leben. Die Unfallbilanz 2024 für Österreich zeigt deutlich: Unfälle sind keine Randerscheinung. 804.500 Menschen mussten nach einem Unfall medizinisch behandelt werden. Das sind rund 8,84 Prozent der Gesamtbevölkerung und um drei Prozent mehr als im Vorjahr (siehe Schaubild auf Seite 61). Besonders alarmierend: Die Kosten für die Versorgung stiegen um satte fünf Prozent auf 2,74 Milliarden Euro, wie das Kuratorium für Verkehrssicherheit (KFV) berichtet.

Doch hinter diesen nüchternen Zahlen verbergen sich persönliche Schicksale – und oft auch gravierende finanzielle Folgen. Denn längst nicht alle Unfälle sind durch die gesetzliche Unfallversicherung gedeckt. Vor allem im Freizeitbereich wird die Lücke zwischen Notfallversorgung und langfristiger Absicherung schnell zum existenziellen Problem.

Doch hinter diesen nüchternen Zahlen verbergen sich persönliche Schicksale – und oft auch gravierende finanzielle Folgen. Denn längst nicht alle Unfälle sind durch die gesetzliche Unfallversicherung gedeckt. Vor allem im Freizeitbereich wird die Lücke zwischen Notfallversorgung und langfristiger Absicherung schnell zum existenziellen Problem.

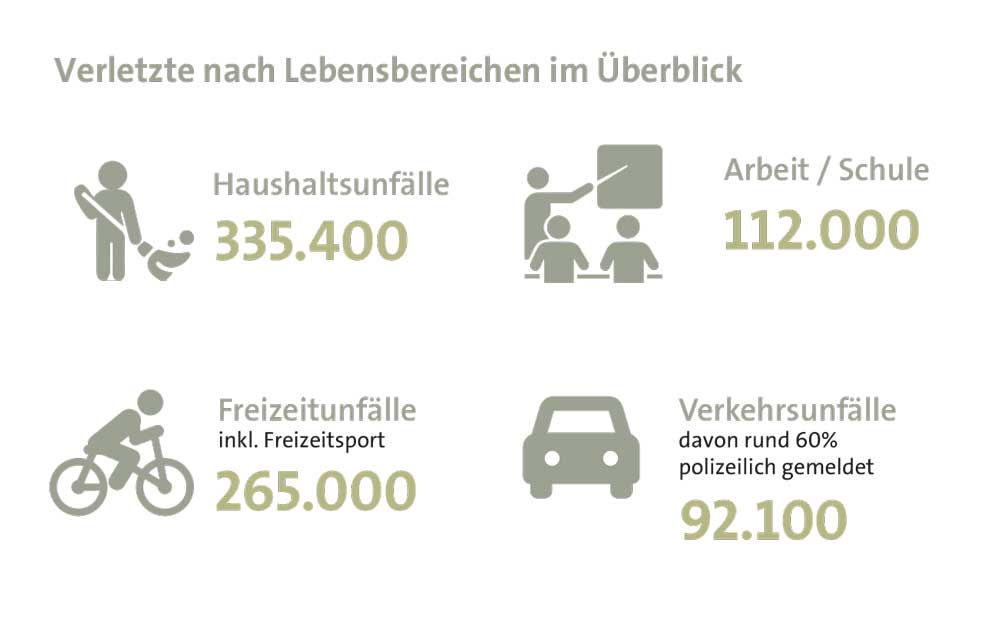

Die große Mehrheit der Unfälle ereignete sich – wenig überraschend – nicht im Straßenverkehr oder im Beruf, sondern zu Hause oder in der Freizeit. Genauer gesagt: 600.400 Verletzte, also rund drei Viertel aller Unfallopfer, stürzten, stolperten oder verunfallten beim Sport, beim Heimwerken oder im Alltag. Arbeits- und Schulunfälle machten hingegen nur rund 112.000 Fälle aus, Verkehrsunfälle 92.100 (siehe Schaubild).

Und genau hier liegt das Problem: „Freizeitunfälle fallen nicht in die Zuständigkeit der gesetzlichen Unfallversicherungsträger“, betont Christian Eltner, Generalsekretär des Versicherungsverbands Österreich (VVO). Zwar übernehmen die gesetzlichen Krankenversicherungen die medizinische Erstversorgung. Aber wer durch einen Freizeitunfall dauerhaft beeinträchtigt ist, bekommt keine Invaliditätsrente und bei beruflichen Reha-Maßnahmen erfolgt keine Leistung seitens der gesetzlichen Unfallversicherung. „Vielen ist nicht bewusst, dass nach der Erstversorgung sämtliche weiteren Kosten selbst zu tragen sind“, betont Andreas Gruber, Leiter des Ressorts Schaden-Unfall im Vorstand von Helvetia Versicherungen Österreich. Besonders betroffen sind: Selbstständige, Familien mit kleinen Kindern und alle, die aktiv leben.

kinder besonders gefährdet und oft nicht versichert

Erschütternd: Die Zahl verletzter Kinder (0–14 Jahre) stieg 2024 überproportional stark um fünf Prozent auf fast 122.000. Und viele Eltern wiegen sich in trügerischer Sicherheit. Denn Kinder sind erst mit dem letzten Kindergartenjahr oder mit Schulbeginn gesetzlich unfallversichert und das auch nur während des Schulweges oder im Unterricht. Und was ist an den Nachmittagen, Wochenenden und im Urlaub? Keine Abdeckung. Ein kleiner Sturz auf dem Spielplatz kann also nicht nur das Kind aus der Bahn werfen – sondern auch die familiäre Finanzplanung.

Auch Senioren und Sportbegeisterte zählen zu den unterschätzten Risikogruppen. Zwei Drittel aller Unfälle bei alten Menschen passieren im Haushalt. Die Folge: Ein Sturz im Badezimmer kann zur dauerhaften Pflegebedürftigkeit führen – ohne dass die gesetzliche Unfallversicherung (AUVA) dafür aufkommt. Und wer regelmäßig sportlich aktiv ist, sollte ohnehin wissen: Verletzungen beim Wandern, Biken, Klettern oder Skifahren sind zwar für den Körper fordernd – für das eigene Budget jedoch potenziell verheerend. Der Sport führte in Österreich in 2024 zu 165.400 Verletzten. Ein „Klassiker“ ist das Fußballspiel.

„Was viele unterschätzen: Ein einziger Unfall kann reichen, um sämtliche Lebenspläne zu durchkreuzen – beruflich, familiär, finanziell“, sagt Ralph Müller, Vizepräsident des VVO und Generaldirektor der Wiener Städtischen Versicherung. „Die private Unfallversicherung fängt genau dort auf, wo das staatliche System endet.“ Bei all diesen Fällen kommt die private Unfallversicherung ins Spiel. Sie zahlt bei dauerhafter Invalidität, bei Reha-Maßnahmen, Umbauten, Einkommensausfällen oder kommt auch für Spitalskosten im Ausland auf. Laut VVO leisten die privaten Versicherer jährlich rund 840 Millionen Euro – eine Summe, die viele Betroffene vor finanzieller Not bewahrt.

Unfälle lassen sich nicht immer vermeiden – aber ihre Folgen lassen sich absichern. Nicht nur die Unfallzahlen steigen. Auch die Behandlungskosten sind im Steigen begriffen. Und weil die staatlichen Leistungen begrenzt sind, gilt eine private Unfallversicherung heute längst nicht mehr als Luxus, sondern vielmehr als elementarer Baustein persönlicher Vorsorge.

Während die „gesetzliche Unfallversicherung lediglich Schutz am Arbeitsplatz bzw. am direkten Weg von und zur Arbeit bietet, deckt dagegen die private Unfallversicherung in der Regel sowohl Unfälle im Beruf als auch in der Freizeit und leistet dabei weltweit rund um die Uhr“, betont Peter Schernthaner, Vorstand der EFM Versicherungsmakler AG. Zudem umfasse sie erhöhte Invaliditätsleistungen bei dauerhafter Beeinträchtigung, Tagesgeldleistungen bei Arbeitsunfähigkeiten, um einen potenziellen Verdienstausfall zu kompensieren wie auch finanzielle Entschädigungen für Hinterbliebene bei tödlichen Unfällen. Je nach Versicherung sind auch zusätzliche Leistungen wie kosmetische Operationen oder Rehabilitations-Maßnahmen inkludiert. „Auch eine notwendige teure Wohnraumanpassung übernimmt eine private Unfallversicherung“, so Gruber. Weitere Kapitalleistungen, beispielsweise bei der Allianz, stellen Schulausfallsgeld oder Komageld dar.

Woran kann man sich grundsätzlich orientieren, wenn man eine Unfallversicherung abschließen möchte? Guter Schutz orientiert sich an den individuellen Bedürfnissen. Die erste Frage, die zu stellen ist, lautet daher: Wer und was sollen abgesichert werden? Zu berücksichtigen sind die persönliche Lebenssituation inklusive Hobbys, Beruf und Gesundheitszustand. Gerade Menschen mit einem aktiven Lebensstil oder risikobehafteten Berufen sind aufgerufen, vorzusorgen. Grundsätzlich können Unfallversicherungen als Einzel-, Partner- oder Familienversicherung abgeschlossen werden, wobei Letztere oft zu günstigeren Konditionen angeboten werden, heißt es bei EFM.

Ein gutes Produkt beinhaltet üblicherweise umfangreiche Deckungen, transparente Vertragsbedingungen und angemessene Prämien. Hierbei gilt es zu beachten, dass jede Lebenslage individuell ist. „Mögliche Fallstricke sind häufig bei Ausschlüssen oder Einschränkungen bestimmter Risiken bzw. Schäden zu finden“, sprechen die EFM-Experten aus langjährigen Erfahrungen.

Um den vielfältigen Lebensrealitäten gerecht zu werden, hat man bei der Helvetia beispielsweise neue Sportpakete entwickelt: Das Paket Freizeit- und Mannschaftssport umfasst etwa Sportarten von Fußball bis Quidditch – so sei man auch außerhalb des Vereinswesens gut abgesichert. Bei letzterem handelt es sich übrigens um eine von den Harry Potter-Romanen inspirierte gemischtgeschlechtliche Vollkontaktsportart, die Elemente aus Rugby, Handball und Dodgeball beinhaltet. „Ein echter Meilenstein sind unsere Sportpakete für Flug- und Motorsport“, führt Gruber aus, sie ermöglichten erstmals die Absicherung von Aktivitäten, die bisher oft als „nicht versicherbar“ galten. Insgesamt hat die Helvetia ihre Unfallversicherung 2024 grundlegend überarbeitet. Nun ist sie in drei Varianten erhältlich: klassisch, gehoben und exklusiv – ergänzt um die zahlreichen Zusatzbausteine.

gliedertaxe und Progression

Wenn man durch einen Unfall dauerhaft körperlich eingeschränkt bleibt, zum Beispiel durch den Verlust oder die eingeschränkte Funktion eines Körperteils, zahlt die private Unfallversicherung eine Kapitalleistung – also einen einmaligen Geldbetrag. Wie hoch dieser Betrag ist, hängt von drei Dingen ab: Vereinbarte Versicherungssumme, also den Betrag, bis zu dem die Versicherung maximal zahlt, Invaliditätsgrad und Progression. Damit die Versicherung den Invaliditätsgrad berechnen kann, verwendet sie eine sogenannte Gliedertaxe. Diese Liste gibt an, welcher Körperteil wie „bewertet“ wird – zum Beispiel: Der vollständige Verlust eines Arms wird mit 70-prozentiger Invalidität eingestuft. Danach bemisst sich dann die Höhe der Auszahlung. Die Progression wiederum ist ein „Verstärkungsfaktor“. Er bewirkt, dass bei schwereren Invaliditäten mehr Geld ausgezahlt wird.

Christian Sipöcz, Mitglied des Vorstands der VAV Versicherungs-Aktiengesellschaft, betont die Bedeutung individuell anpassbarer Bausteine. Diese können in flexiblen Optionen für Progression und Leistungshöhe bestehen. Auch Zusatzbausteine, wie die Unfallrente, können eine Rolle spielen. Als wesentlich hält Sipöcz auf die Lebenssituation angepasste Versicherungssummen für die dauernde Invalidität, transparente Bedingungen, einen weltweiten Versicherungsschutz sowie Leistungen bereits ab geringer Invalidität.

Auch die Helvetia hält den Fokus auf die dauernde Invalidität. Im neuen Modell wird ab einer Dauerinvalidität von 52 Prozent die Versicherungssumme verdoppelt. Die maximale Leistung gewährt der Versicherer ab einer Dauerinvalidität von 72 Prozent. Zusätzlich würden auch niedrige Invaliditätsgrade ab 0,1 Prozent berücksichtigt. Gruber: „Zum Vergleich: Die gesetzliche Unfallversicherung leistet erst ab 20 Prozent – also deutlich später.“

höhere kosten decken

Um einen guten finanziellen Rückhalt auch für besonders schwere Unfälle zu haben, sind realistische Progressionsmodelle wichtig, meint Sipöcz. Denn wenn jemand stark beeinträchtigt bleibt, drohen notwendige Umbauten in der Wohnung, hohe Pflegekosten oder der Verlust des Arbeitsplatzes. Progression bedeutet: Je höher der Invaliditätsgrad, desto mehr Geld zahlt die Versicherung – und zwar nicht nur „schrittweise“, sondern überproportional. Ein Beispiel: Bei einer Versicherung mit 500-prozentiger Progression bekommt man bei 100 Prozent Invalidität nicht nur die vereinbarte Grundversicherungssumme, sondern das Fünffache davon. So sorgt die Progression dafür, dass besonders schwere Unfälle auch besonders hohe Leistungen auslösen. Aber: Je höher die Progression, desto höher ist auch die monatliche Prämie, die man zahlen muss.

Fallstricke liegen oft in unklaren Definitionen von Invalidität, Wartezeiten und Ausschlüssen. Diese können etwa bei Bewusstseinsstörungen durch Alkohol greifen, oder es kann Einschränkungen bei Extremsportarten geben. Für manche Versicherungsnehmer kann auch wichtig sein, ohne Gesundheitsfragen abzuschließen, wie es bei der VAV möglich ist. Sipöcz: „Somit muss der Kunde keine Fragen zum eigenen Gesundheitszustand beantworten, ausgenommen bei der Unfallrente. Für andere wiederum ist eine Sofortleistung wichtig. Hier muss nicht ein Jahr abgewartet werden, wo die Begutachtung stattfindet, sondern man erhält eine sofortige Leistung gemäß des Verletzungskatalogs – dies ist etwa bei der Allianz möglich.

Und die Kosten? Je nach gewähltem Leistungsumfang liegen die Prämien zwischen 100 Euro und 300 Euro pro Jahr. Höhere Einstufungen können nicht nur bei gefährlichen Sportarten, sondern auch bei risikoreichen Berufen (wie z. B. Dachdeckern) vorgenommen werden. Auch die Todesfallleistung sowie Zusatzdeckungen, etwa Bergungskosten oder Unfallrenten sollten Eingang in die Überlegungen finden, heißt es bei EFM. Neben Alter, Beruf, Freizeitverhalten, Versicherungssumme und Progressionsstaffel beeinflussen die gewählten Zusatzbausteine (z. B. Unfallrente oder Taggeld) die Prämienhöhe. Sipöcz: „Bei der VAV Versicherung kann der Kunde durch die Bündelung mit anderen Produkten und dem so entstehenden Mehrspartenrabatt oft zusätzlich sparen.“

Ob beim Radfahren, Heimwerken oder im Urlaub: Ein Unfall kann jeden treffen – ob jung oder alt. „Für junge Menschen geht es oft um den Schutz der Erwerbsfähigkeit, bei älteren Personen mehr um Alltagshilfe und Unterstützung nach einem Unfall“, differenziert man bei der Oberösterreichischen Versicherung (OÖV). Allerdings werden ab einem gewissen Lebensalter oftmals nur eingeschränkte Deckungen am Markt angeboten, räumt der VAV-Vorstand ein. Die Bedürfnisse ändern sich – aber der Absicherungsbedarf bleibt in jedem Alter.