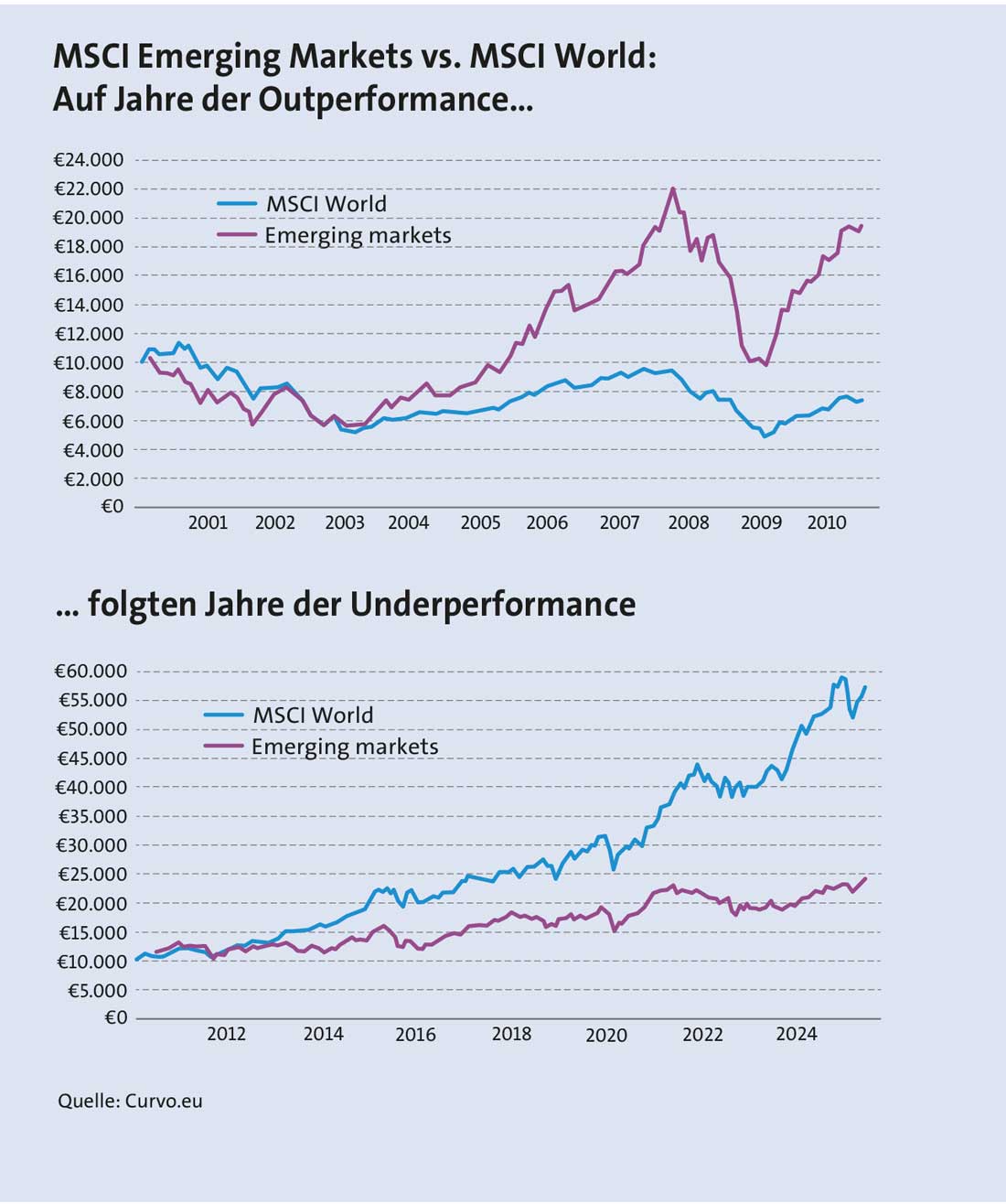

Der MSCI Emerging Markets erlebt 2025 eine kleine Wiederauferstehung. Die Rendite seit Jahresbeginn liegt mit 17 Prozent wieder über der Performance des MSCI World. Das war zuletzt anders. Nach einer Phase anhaltender Outperformance gegenüber dem MSCI World von 2001 bis 2010 gerieten Schwellenländeraktien anschließend in eine Phase der Underperformance, die sich bislang nicht nachhaltig umgekehrt hat, schreibt Tom Wilson, Head of Emerging Markets Equity bei Schroders, in einer Marktanalyse. Diese Phase der relativen Schwäche hat zu historisch niedrigen Bewertungen geführt. So liegt das Kurs-Gewinn-Verhältnis (KGV) des MSCI Emerging Markets-Index bei rund 15,5 im Vergleich zu fast 24 beim MSCI World. Das Kurs-Buchwert-Verhältnis (KBV) von etwa 1,9 signalisiert einen Bewertungsabschlag von 47 Prozent gegenüber dem MSCI World mit 3,69 – das zeigt: Schwellenländer werden im Verhältnis zu Industrieländern weiterhin deutlich günstiger gehandelt.

Die Abwertung des US-Dollars könnte einen Befreiungsschlag für die Kapitalmärkte der Schwellenländer darstellen, da eine Investition in die Schwellenländer attraktiver wird, aber gleichzeitig die finanzielle Situation dieser Länder gestärkt wird. Gerhard Winzer, Chefökonom der Erste Asset Management, betont, dass eine Abschwächung des US-Dollars gegenüber den Währungen der Emerging Markets, wie sie im ersten Halbjahr 2025 zu beobachten war, hilfreich ist. Sie erleichtere die Rückzahlung von US-Dollar-denominierten Schulden, sie ermögliche den Zentralbanken der Schwellenländer, die Leitzinsen zu senken, und sie erhöhe langfristig die Attraktivität von Anlagen in Lokalwährungen im Vergleich zu US-Dollar-Investments. Wilson sieht dies ähnlich und verweist darauf, dass ein schwächerer US-Dollar den Schwellenländern allgemein Rückenwind verleiht, die Binneninflation dämpft und in bestimmten Volkswirtschaften eine Lockerung der Geldpolitik wahrscheinlicher macht. Darüber hinaus dürften Kapitalzuflüsse gefördert, die Kosten für den Schuldendienst gesenkt und die Unternehmensgewinne gesteigert werden. Ygal Sebban, Investment Director für Schwellenländeraktien bei GAM Investments, schreibt, dass EM-Aktien historisch in Phasen fallender US-Zinsen oft besser als entwickelte Märkte abgeschnitten haben.

Die Abwertung des US-Dollars könnte einen Befreiungsschlag für die Kapitalmärkte der Schwellenländer darstellen, da eine Investition in die Schwellenländer attraktiver wird, aber gleichzeitig die finanzielle Situation dieser Länder gestärkt wird. Gerhard Winzer, Chefökonom der Erste Asset Management, betont, dass eine Abschwächung des US-Dollars gegenüber den Währungen der Emerging Markets, wie sie im ersten Halbjahr 2025 zu beobachten war, hilfreich ist. Sie erleichtere die Rückzahlung von US-Dollar-denominierten Schulden, sie ermögliche den Zentralbanken der Schwellenländer, die Leitzinsen zu senken, und sie erhöhe langfristig die Attraktivität von Anlagen in Lokalwährungen im Vergleich zu US-Dollar-Investments. Wilson sieht dies ähnlich und verweist darauf, dass ein schwächerer US-Dollar den Schwellenländern allgemein Rückenwind verleiht, die Binneninflation dämpft und in bestimmten Volkswirtschaften eine Lockerung der Geldpolitik wahrscheinlicher macht. Darüber hinaus dürften Kapitalzuflüsse gefördert, die Kosten für den Schuldendienst gesenkt und die Unternehmensgewinne gesteigert werden. Ygal Sebban, Investment Director für Schwellenländeraktien bei GAM Investments, schreibt, dass EM-Aktien historisch in Phasen fallender US-Zinsen oft besser als entwickelte Märkte abgeschnitten haben.

Aber wie wirkt sich die Trump‘sche Zollpolitik aus? Fondsmanager kommen hier zu differierenden Einschätzungen, wie unsere Nachfragen zeigen. In Indien haben die Zollpolitiken bereits zu den stärksten Gewinnprognose-Senkungen Asiens geführt, insbesondere im Export- und Industriesektor, wie Reuters berichtet. Grundsätzlich gehen Einschränkungen beim Marktzugang, Beschränkungen beim Transfer von Technologie und Wissen, die nicht auf maximale Rendite ausgerichtet sind, mit Gewinnrisiken und höheren Risikoprämien einher, so Wilson. Jedoch sind Volkswirtschaften, die durch Binnennachfrage getrieben werden, wie Indien und Brasilien, weiterhin besser abgeschirmt, während exportabhängige Länder wie Mexiko oder Vietnam stärker betroffen sind. China reagierte mit gezielten Konjunkturmaßnahmen, Steuererleichterungen und einer beschleunigten Umstellung auf höherwertige Sektoren wie Software und Künstliche Intelligenz, schreibt Sebban und er glaubt, dass Zölle die Divergenz zwischen den Wachstumspfaden von Schwellenländern und Industrieländern oft zugunsten der Emerging Markets beschleunigen, da Eigenständigkeit und regionaler Handel gestärkt und damit strukturelle Veränderungen in vielen Schwellenländern forciert werden – und das eröffnet neue Chancen für Anleger.

Dominante IT-Werte

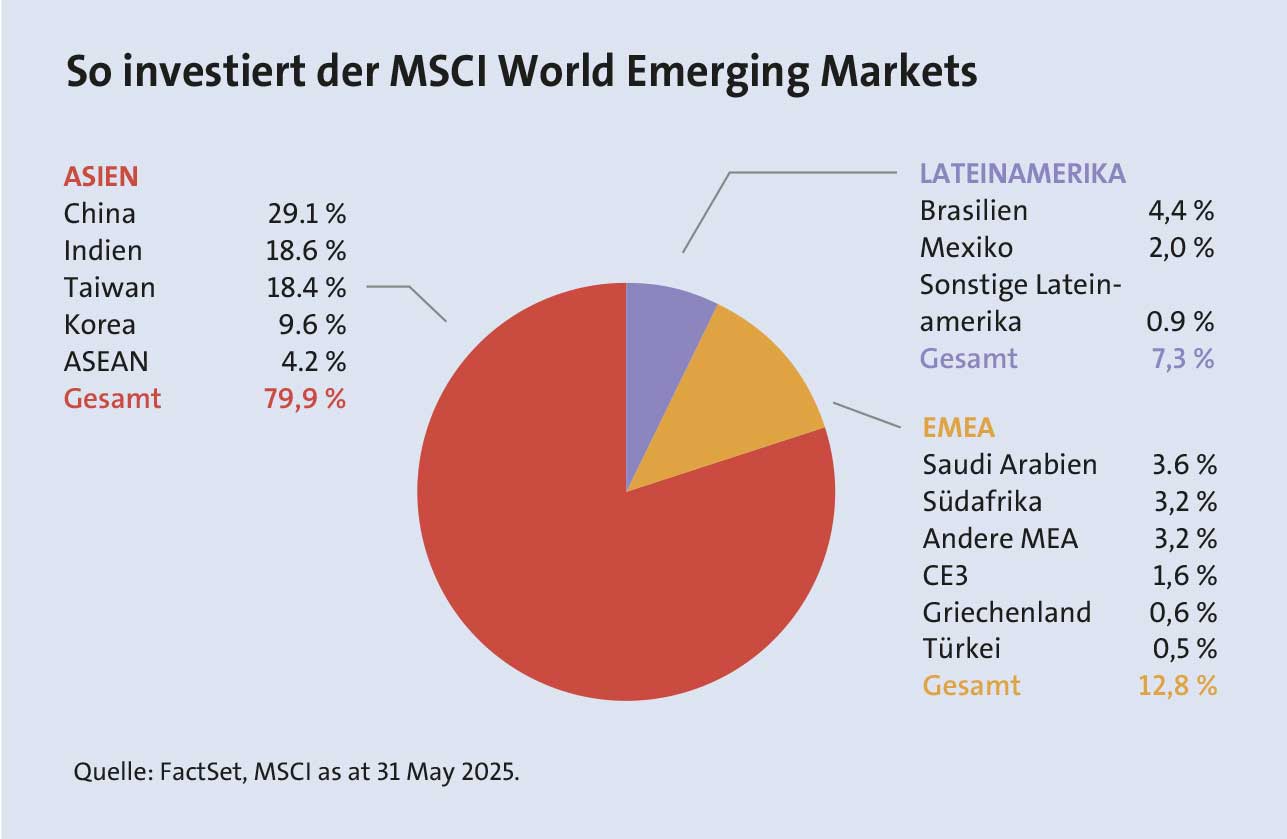

Der MSCI Emerging Markets Index umfasst 24 Länder, die sich in sehr unterschiedlichen Entwicklungsstadien befinden, mit verschiedenen wirtschaftlichen Treibern und Niveaus an wirtschaftlicher bzw. marktbezogener Volatilität sowie politischen Risiken. Vor 20 Jahren war das Standardargument für Investitionen in Schwellenländern vor allem starkes Wirtschaftswachstum von einem niedrigen Ausgangsniveau, was Wachstumschancen für Unternehmen in diesen Ländern schuf. Inzwischen hat sich der Index von einem Schwerpunkt auf Rohstoffe und Ressourcen hin zu einer differenzierteren und vielfältigeren Abbildung wirtschaftlicher Faktoren entwickelt, wobei die Informationstechnologie inzwischen fast 25 Prozent des Index ausmacht.

Allein die Länder, die im MSCI Emerging Markets Index dominieren, zeigen erhebliche Unterschiede in der wirtschaftlichen Entwicklung und Struktur. Nach Portfolioanteilen geordnet sind die Top-4-Länder China mit 29 Prozent, Taiwan mit 19 Prozent, Indien mit 17 Prozent und Südkorea mit 11 Prozent. Indien verfügt über ein BIP pro Kopf von 2.500 US-Dollar und eine Urbanisierungsrate von 36 Prozent und steht damit exemplarisch für die klassische Schwellenländer-Geschichte mit strukturellem Wachstum ausgehend von einem niedrigen Niveau. Südkorea und Taiwan hingegen sind hoch entwickelte Volkswirtschaften mit einem Bruttoinlandsprodukt (BIP) pro Kopf von rund 35.000 US-Dollar, einer Urbanisierungsrate von über 80 Prozent und einer starken Ausrichtung auf den Technologiesektor, der die jeweiligen Aktienmärkte maßgeblich bestimmt. China liegt beim BIP pro Kopf bei 13.000 US-Dollar, weist jedoch erhebliche regionale Unterschiede auf und verfügt in Teilen über hochentwickelte Wirtschaftsstrukturen.

Allein die Länder, die im MSCI Emerging Markets Index dominieren, zeigen erhebliche Unterschiede in der wirtschaftlichen Entwicklung und Struktur. Nach Portfolioanteilen geordnet sind die Top-4-Länder China mit 29 Prozent, Taiwan mit 19 Prozent, Indien mit 17 Prozent und Südkorea mit 11 Prozent. Indien verfügt über ein BIP pro Kopf von 2.500 US-Dollar und eine Urbanisierungsrate von 36 Prozent und steht damit exemplarisch für die klassische Schwellenländer-Geschichte mit strukturellem Wachstum ausgehend von einem niedrigen Niveau. Südkorea und Taiwan hingegen sind hoch entwickelte Volkswirtschaften mit einem Bruttoinlandsprodukt (BIP) pro Kopf von rund 35.000 US-Dollar, einer Urbanisierungsrate von über 80 Prozent und einer starken Ausrichtung auf den Technologiesektor, der die jeweiligen Aktienmärkte maßgeblich bestimmt. China liegt beim BIP pro Kopf bei 13.000 US-Dollar, weist jedoch erhebliche regionale Unterschiede auf und verfügt in Teilen über hochentwickelte Wirtschaftsstrukturen.

Neben den Top-Vier-Ländern bieten auch kleinere Märkte vielfältige Chancen für aktives Fondsmanagement. Zentral- und osteuropäische Länder verfügen über gut entwickelte Volkswirtschaften mit hoch qualifizierten Arbeitskräften und gelten als Konvergenzländer, die sich strukturell und wirtschaftlich den entwickelten Märkten annähern. Mexiko profitierte von der Diversifikation globaler Lieferketten, kostengünstiger Arbeitskräfte und geografischer Nähe zu den USA, ist jedoch aufgrund der Zollpolitik besonders exponiert. „Länder wie Südafrika und Brasilien sind strukturell herausgefordert, weisen niedriges Trendwachstum und hohe Staatsverschuldung auf, reagieren sensibel auf US-Dollar-Bewegungen und globalen Risikoappetit und bieten damit attraktive Chancen zur Alpha-Generierung“, analysiert der Schroders-Experte.

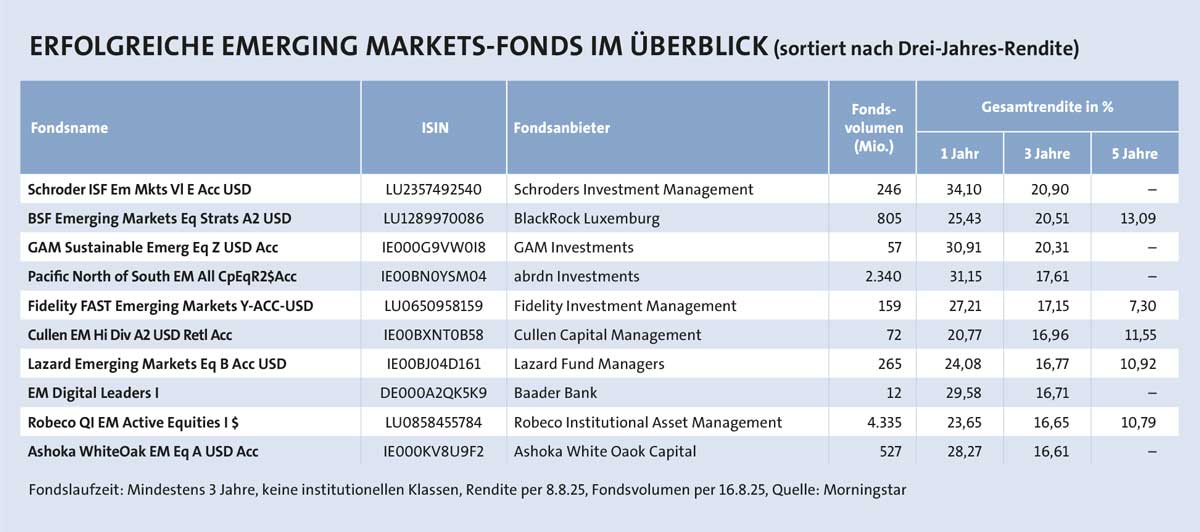

Beim Schroders Emerging Markets Aktienfonds fällt die starke Gewichtung von Lateinamerika gegenüber der Benchmark ins Auge. Fast ein Viertel der Investments finden in dieser Region statt. Zum Vergleich sind es beim MSCI-EM gerade einmal sechs Prozent. Brasilien macht dabei mit rund zwölf Prozent des Fondsportfolios den Löwenanteil aus. Insgesamt hat der Fonds in den vier Jahren seines Bestehens gezeigt, dass es sich lohnt, Anteile von guten aktiv gemanagten Fonds zu erwerben. Die kumulierte Überrendite zur Benchmark liegt insgesamt bei rund 50 Prozent, laut den Daten von Morningstar. Allein im ersten Halbjahr 2025 erzielte der Fonds eine Rendite von gut 15 Prozent. Die Fondsmanager Juan Torres und Vera German investieren in Unternehmen, die sich in schwierigen Phasen befinden, aber langfristiges Erholungspotenzial bieten. Ein erfolgreiches Beispiel dieser Strategie war Atacadao, eine der größten Großhandels-Hypermarkt-Ketten Brasiliens. Schroders veräußerte die Beteiligung im Februar mit hohem Gewinn an Carrefour. Das KGV des Schroders-Fonds liegt bei 8,6 und damit beträchtlich unter dem Wert der Benchmark (15,5).

Der GAM Sustainable Emerging Equity Fund nutzt die Volatilität und Dispersion der Renditen der Schwellenmärkte, um Chancen zu identifizieren. Das Team konzentriert sich auf Wendepunkte des Marktes und versucht zu erkennen, wo der Konsens falsch liegt, und welche Werte fehlbewertet sind, wobei Anlageideen aus Top-down-Analysen und Bottom-up-Unternehmensresearch resultieren. Argentinien gilt für den Fondsmanager Ygal Sebban als attraktiver Markt, obwohl noch viele Investoren das immer wieder von Wirtschaftskrisen gebeutelte Land meiden. Mit einem Anteil von 1,77 Prozent könnte sich der Fonds hier als Early Adopter einer möglichen Rallye positionieren. Seit Dezember 2023 hat Argentinien mutige Reformen in Deregulierung, Privatisierung und fiskalischer Disziplin umgesetzt, stellt Sebban fest. Immerhin ist die jährliche Inflation stark zurückgegangen – von 211 Prozent Ende 2023 auf 37 Prozent im Juli 2025, erklärt der GAM-Experte. Besonders auffällig ist das relativ hohe Gewicht von Griechenland mit 4,6 Prozent im Fonds gegenüber 0,85 Prozent in der Benchmark. Sebban begründet die Attraktivität Griechenlands mit einem starken risikobereinigten Renditeprofil, insbesondere nach der Hochstufung auf Investment-Grade-Niveau. Für 2025 wird ein über dem Konsens liegendes BIP-Wachstum von 2,5 Prozent erwartet, während anhaltende Primärüberschüsse zu einem stetigen Schuldenabbau beitragen.

Griechenland überzeugt

Auch James Donald, Portfoliomanager des Lazard Emerging Markets Equity Fund, sieht in Griechenland noch immer attraktive Möglichkeiten zum Investment. Verglichen mit der Peer-Group ist sein Fonds neben Brasilien auch stärker in Mexiko und Südafrika investiert. Ähnlich wie die meisten anderen EM-Fonds sucht er nach Titeln, deren Bewertung nicht dem Wert des Unternehmens entspricht. „Derzeit finden wir mehrere dieser Aktien in Brasilien, Mexiko und Südafrika, insbesondere aufgrund der vergleichsweise günstigen Bewertungen in diesen Regionen“, sagt Donald. So zeigt zum Beispiel der Forward-KGV – also die Bewertung der Unternehmen im Verhältnis zu den erwarteten zukünftigen Gewinnen – für Südafrika mit derzeit rund 10 ein deutlich günstigeres Niveau als der Durchschnitt der Emerging Markets. Auch im Fonds spiegelt sich das Bestreben, günstig zu investieren, im vergleichsweise niedrigen KGV von 10 wider. Der Fonds EM Digital Leaders von der Baader Bank legt einen starken Fokus auf Technologiewerte in den Schwellenländern: Rund ein Drittel des Fondsvermögens fließt in diesen Sektor. Neben Asien spielen auch Lateinamerika und die europäischen Schwellenländer eine wichtige Rolle im Portfolio. Die Investmentlogik: Viele IT-Aktien in Schwellenländern sind im Vergleich zu US- oder europäischen Tech-Werten noch günstig bewertet. So liegt das KGV des Fonds bei rund 15, während die Bewertung des MSCI Technology Index bei 44 steht.

Bezüglich der regionalen Allokation sind viele Fonds derzeit in Indien untergewichtet gegenüber der Benchmark, weniger aufgrund der neuen Zölle, sondern wegen relativ hoher Bewertungen. Die annualisierte Rendite des MSCI India betrug in den letzten fünf Jahren mehr als 19 Prozent und das Forward-KGV des MSCI India liegt mit 22 deutlich über dem MSCI EM. Fondsmanager James Donald hält derzeit lediglich etwa fünf Prozent Allokation in Indien. Im vergangenen Jahr wurde sie leicht reduziert, da mehrere Positionen gut performten und nun ein geringeres Aufwärtspotenzial im Verhältnis zu ihren Kurszielen aufweisen, weshalb einige Positionen abgebaut wurden. China bleibt hingegen fast überall der wichtigste regionale Markt. Im Schnitt fließt rund ein Viertel der gemanagten Assets in Unternehmen der zweitgrößten Volkswirtschaft der Welt. China ist weiterhin zentral für die Dynamik in den Schwellenländern mit einem angestrebten BIP-Wachstum von fünf Prozent im Jahr 2025. Das Wachstum wird aktiv durch eine lockere Geld- und Fiskalpolitik stimuliert, die Kreditvergabe steigt, Zinssätze bleiben niedrig, Kapitalzuflüsse in Aktien werden gefördert und die Bewertungen bleiben im Vergleich zu Indien oder dem MSCI World attraktiv, so Sebban.

Das große Argument für Schwellenländer ist das Wachstumsdifferenzial zu den entwickelten Märkten. Jedoch bedeutet wirtschaftliches Wachstum nicht automatisch Wachstum der Kapitalmärkte. Viele Aktienmärkte sind unterentwickelt und erfassen Wachstum nicht vollständig. So weist z. B. Brasilien ein niedriges Wachstum, aber gute Renditen auf, während umgekehrt Länder wie China oder Malaysia höheres Wachstum, aber geringere Renditen verzeichnen. Staatliche Unternehmen machen oft einen größeren Anteil aus und können eher Regierungsinteressen als denen von Minderheitsaktionären dienen. Schließlich ist die Governance in Schwellenländern generell nicht so stark ausgeprägt wie in entwickelten Märkten, erklärt der Schroders-Experte. Neben den Kapitalmarktrisiken und dem politischen Risiko, gäbe es aber noch das Währungsrisiko, denn der Greenback könnte auch wieder eine Renaissance feiern.