In den vergangenen Jahren mussten Anleiheinvestoren starke Nerven bewahren. Mit dem Ende der Lockdowns im Zuge der Corona-Pandemie wurde eine scharfe Wende in der Zinspolitik eingeläutet. Die Inflation gewann zügig an Fahrt, die Notenbanken reagierten mit kräftigen Zinsanhebungen. Die Folge waren starke Kursverluste auf den Anleihemärkten. Denn bestehende Bonds sind in solch einem Umfeld geringer verzinst als neue Papiere, die nach der geldpolitischen Straffung begeben werden, und somit weniger gefragt. Im Gegenzug sind die Renditen gestiegen.

Immerhin zeigten die Maßnahmen Wirkung. Noch in der Spitze, im Oktober 2022, erreichte die Inflation in der Eurozone 10,7 Prozent im Vergleich zum Vorjahreswert. Im Mai 2025 waren es 1,9 Prozent. Ähnlich, wenngleich zögerlicher, ist die Entwicklung in den USA, wo die Verbraucherpreise im Mai um 2,4 Prozent zulegten. Längst wurde deshalb auch wieder ein Zinssenkungszyklus eingeleitet. Vor allem die EZB hat zuletzt mehrfach gesenkt. Allein im Juni wurde der Einlagensatz auf zwei Prozent heruntergeschraubt. Und wie geht es voraussichtlich weiter? Karl Freidl, Leiter Private Banking Steiermärkische Sparkasse Graz, meint: „Die EZB ist bereits deutlich weiter in ihrem Zinszyklus, aber noch immer nicht am Ende.“ Heuer könnte es eine weitere Senkung geben und – mit mehr Unsicherheit behaftet – noch eine zusätzliche, wie Freidl sagt.

Bei der Schoellerbank rechnen die Experten konkret mit einer weiteren Senkung im September um 0,25 Prozentpunkte. „Die Inflation scheint unter Kontrolle und die Prognosen für 2025 und 2026 wurden weiter gesenkt“, konstatiert Helmut Siegler, Vorstandsvorsitzender der Schoellerbank. Ein gewisses Inflationsrisiko bleibe jedoch bestehen. So dürfte die US-Zollpolitik dem Euroraum zwar ein niedrigeres Wachstum und damit eine gedämpfte Inflation bescheren. Andererseits wirken Zölle per se preistreibend, da sie wie eine zusätzliche Steuer fungieren.

Bei der Schoellerbank rechnen die Experten konkret mit einer weiteren Senkung im September um 0,25 Prozentpunkte. „Die Inflation scheint unter Kontrolle und die Prognosen für 2025 und 2026 wurden weiter gesenkt“, konstatiert Helmut Siegler, Vorstandsvorsitzender der Schoellerbank. Ein gewisses Inflationsrisiko bleibe jedoch bestehen. So dürfte die US-Zollpolitik dem Euroraum zwar ein niedrigeres Wachstum und damit eine gedämpfte Inflation bescheren. Andererseits wirken Zölle per se preistreibend, da sie wie eine zusätzliche Steuer fungieren.

Ein wenig anders ist aktuell das Bild in den USA. Auf der Notenbanksitzung vom 18. Juni beließ Fed-Chef Jerome Powell den Leitzins bei 4,25 bis 4,5 Prozent. Dabei war Powell zuletzt unter verbalen Beschuss des US-Präsidenten Donald Trump geraten, der bereits erste Senkungen erwartet hatte. Freidl meint jedoch, dass die Fed sich nicht drängen lässt und weist darauf hin, dass die Wirtschaft und der Arbeitsmarkt auf Hochtouren laufen. Doch Powell bekräftigte auf der jüngsten Sitzung seine Prognose, allein in diesem Jahr die Zinsen voraussichtlich zweimal senken zu wollen. „Nicht, dass die Fed dabei dem Druck des Präsidenten in diese Richtung nachgeben wird, sondern auch die Parameter, wie Inflationsentwicklung und Wirtschaftswachstum, kommen der US-Notenbank für eine solche Entscheidung entgegen“, betont der Leiter Private Banking bei der Steiermärkischen Sparkasse Graz.

Erich Stadlberger, Leiter Private Banking & Asset Management bei der Oberbank, meint, dass Trump mit seiner sprunghaften Zollpolitik ein ungewisses Umfeld hinterlassen hat, sodass es nicht einfach ist, eine Zinseinschätzung abzugeben. „Auch wenn Trumps Maßnahmen bereits deutlich revidiert wurden, bewegen wir uns global dennoch auf historisch hohen Zollniveaus. Die Inflation könnte dadurch wieder unangenehm anziehen“, sagt Stadlberger. Ob es sich um ein kurzfristiges Phänomen handle, bleibe abzuwarten.

Risikofaktor ölpreis

Einzig, auch der Ölmarkt gerät erneut in den Fokus. Die Folgen des jüngsten Preisanstiegs wecken Ängste vor erneut steigenden Verbraucherpreisen. Mit dem Ausbruch des Kriegs im Nahen Osten ist allein die europäische Nordseemarke Brent am 12. Juni über die Marke von 70 US-Dollar geschnellt. Die geopolitische Lage spitzt sich zu, eine ernsthafte Prognose zum weiteren Verlauf des Ölpreises ist kaum möglich. Sollte alles in allem die Inflation folglich wieder stärker ansteigen, dürften auch Sorgen vor erneuten Zinsanhebungen einmal mehr geschürt werden – und damit vor allem die Kurse länger laufender Anleihen unter Druck setzen.

Dabei sind dies längst nicht die einzigen Einflussfaktoren. Die großzügige Fiskalpolitik rückt ebenso in den Mittelpunkt. Gerade US-Präsident Donald Trumps Schuldenpolitik wird von Marktexperten genau analysiert. Mit einem Schuldenstand von mehr als 34 Billionen US-Dollar sind die USA als weltweit größte Volkswirtschaft zugleich der größte Schuldnerstaat. Zuletzt boxte Trump sein „One Big Beautiful Bill“-Steuergesetz (OBBB) durch den Kongress, die Zustimmung des Senats steht aber noch aus. Darin sind unter anderem Steuererleichterungen vorgesehen, ein Umstand, der die Schulden jedoch weiter erhöhen würde. Bereits Mitte Mai zog die US-Ratingagentur Moody’s die Reißleine und entzog den USA das wichtige Triple A-Rating „AAA“. Fitch sowie Standard&Poor’s haben diesen Schritt bereits gesetzt.

Die Folgen am Kapitalmarkt sind sichtbar. So drückt die ohnehin schon hohe Schuldenlast der USA die längerfristigen Renditen von Treasuries nach oben, betont Nikolaus Juhász, Vorstandsvorsitzender BKS Bank. „Allerdings hat es den Anschein, dass die Renditen etwa von zehnjährigen US-Staatsanleihen nicht über die Marke von 4,5 Prozent hinausgehen“, fügt er hinzu. Auch anderswo wollen Experten die Entwicklungen nicht überbewerten. Stadlberger von der Oberbank meint: „Wir rechnen nicht mehr mit deutlichen Anstiegen der US-Staatsanleiherenditen. Sowohl die US-Regierung als auch die Fed wissen über den Ernst der Lage Bescheid.“ Ein weiterer Anstieg könnte internationale Investoren weiter abschrecken und zu erneuten Kursverlusten – wie auch beim US-Dollar – führen.

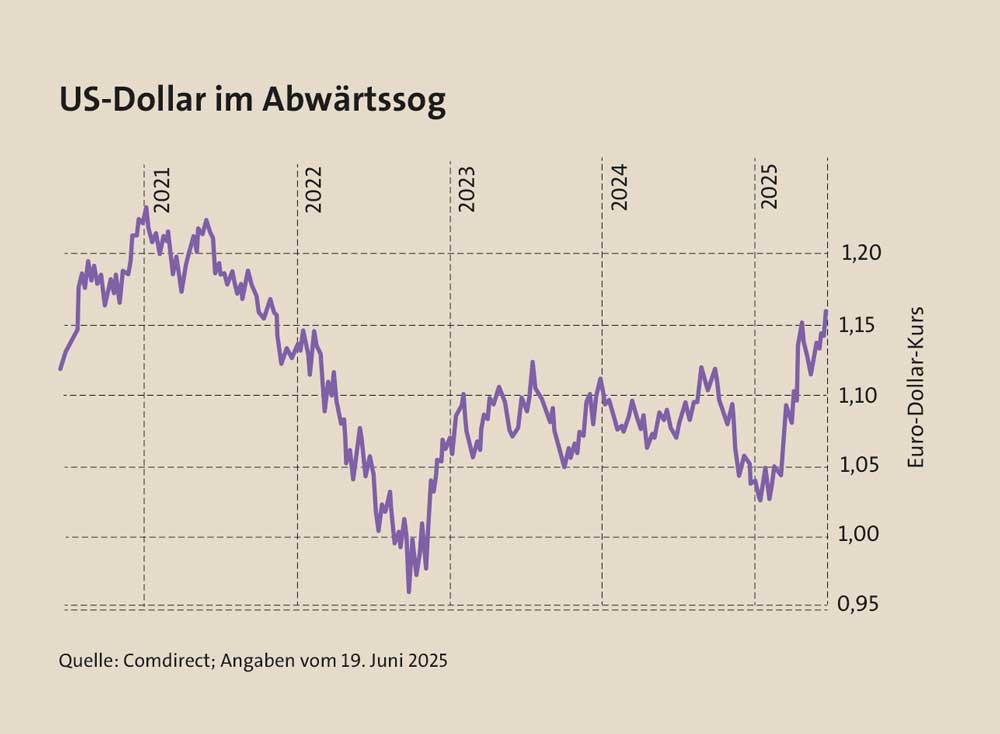

Somit ist auch die Bewertung des US-Dollars ein wichtiger Aspekt. Allein seit Jahresbeginn hat die Währung gegenüber dem Euro deutlich abgewertet (siehe Schaubild auf Seite 45). „Im Gegensatz zu früheren Krisen konnte der US-Dollar in den Wochen erhöhter Unsicherheit nicht profitieren. Üblicherweise wird dieser in diesen ‚Risk-Off-Phasen‘ von globalen Investoren als sicherer Anlagehafen aufgesucht“, blickt Siegler von der Schoellerbank auf jüngste Entwicklungen zurück. Auch in der darauffolgenden starken Aktienerholung konnte der US-Dollar nicht aufwerten, ergänzt der langjährige Privatbanker. Sein Fazit ist klar: „Zunehmend mehren sich Stimmen, die eine langfristige Rolle des US-Dollars als globale Reservewährung hinterfragen. Auch wir blicken mit gewisser Zurückhaltung auf die weitere Entwicklung.“

Doch bietet Europas Staatsanleihemarkt tatsächlich eine Alternative? Auch diesseits des Atlantiks haben größere Fiskalpakete – allen voran in Deutschland – für Schlagzeilen gesorgt. Siegler meint, die Situation etwa für deutsche Bundesanleihen ist komplex. „Deutschland profitiert von einem großen Maßnahmenpaket in Höhe von 500 Milliarden Euro für mehr Infrastrukturprojekte. Dadurch sollten sich die Wachstumserwartungen für die deutsche Wirtschaft ebenfalls verbessern.“ Die Fiskalwende sorge jedoch auch für ein höheres Haushaltsdefizit. „Finanziert werden die Mehrausgaben durch die Ausgabe neuer Bundesanleihen. Die Aussichten auf ein anziehendes Wachstum, höhere Staatsverschuldung und ein steigendes Angebot an Staatsanleihen führen tendenziell zu Aufwärtsdruck bei den Renditen“, erläutert der Vorstandsvorsitzende der Schoellerbank.

Doch es gibt auch gegenläufige Kräfte am Markt: Die unberechenbare US-Handelspolitik unter Donald Trump sorge indirekt für eine höhere Nachfrage nach deutschen Bundesanleihen, mit entsprechend dämpfender Wirkung auf die Renditen. Sie sind als sicherer Hafen verstärkt nachgefragt, betont Siegler. Juhász von der BKS Bank ergänzt, dass auch wenn die Schuldenbremse gelockert wurde, Deutschland eines der wenigen Länder in der Eurozone mit einer passablen Schuldenquote ist. Sie liegt derzeit bei rund 63 Prozent. „Die AAA-Bonität Deutschlands steht außer Zweifel“, betont Juhász.

Diversifikation als Chance

Dennoch könnte sich auch der Blick auf Chancen abseits der Industrieländer lohnen. Diversifikation ist gerade in ungewissen Zeiten das Gebot der Stunde, mahnt Stadlberger. Eine Beimischung von Anleihen aus den Emerging Markets biete sich an. „Aufgrund des Währungsrisikos bevorzugen wir Hartwährungsanleihen, mit einer breiten und globalen Streuung“, ergänzt er. Ein wenig anders ist der Zugang bei der Schoellerbank. Auch hier sieht man eine Beimischung als Portfolio-Bereicherung. „Wir bevorzugen Anleihen in Lokalwährungen von durchschnittlich einer ‚A‘-Bonitätsnote, mit sehr interessanten Renditen“, zeigt Siegler auf. Nach seiner Auffassung begünstigen niedrige Bewertungen, eine hohe laufende Rendite sowie die Abwertung des US-Dollars aktuell die Entwicklung von Emerging Market-Bonds.