Schon heute sind jedes Jahr 30 Prozent der europäischen Landfläche von Wasserknappheit betroffen. Wasser ist eine gemeinsame Ressource und daher auch eine gemeinsame Verantwortung. Wir alle müssen anfangen, Wasser effizienter zu nutzen“, sagt Jessika Roswall, EU-Kommissarin für Umwelt, Wasserresilienz und eine wettbewerbsfähige Kreislaufwirtschaft anlässlich der Vorlage einer EU-Strategie zur Wasserresilienz. „Damit geben wir den Mitgliedstaaten das notwendige Instrumentarium an die Hand, um unseren kaputten Wasserkreislauf zu reparieren, eine wasserbewusste Wirtschaft zu schaffen und sauberes und erschwingliches Wasser für alle zu gewährleisten.“

Wasser ist nicht mehr selbstverständlich, wird vonseiten der EU-Experten betont: „Europa leidet unter extremen Wetterereignissen, einschließlich katastrophaler Überschwemmungen, anhaltender Dürren und Waldbrände. Wenn die Auswirkungen des Klimawandels zunehmen, wird sich dies verschlimmern.“ Dies betreffe Menschen, Landwirtschaft, Umwelt und Unternehmen gleichermaßen. Fünf der zehn größten globalen Risiken für Unternehmen seien wasserbedingt. Nach EU-Angaben soll sich die EU-Wasserstrategie auf drei Hauptziele für gemeinsames Handeln konzentrieren:

1. Wasserkreislauf von der Quelle bis zum Meer wiederherstellen und schützen. Vermeidung von Wasserverschmutzung und Schadstoffen im Trinkwasser, einschließlich der schwer abbaubaren Per- und polyfluorierten Alkylsubstanzen, kurz PFAS.

2. Aufbau einer „wasser-intelligenten“ Wirtschaft für eine nachhaltigere Wasserbewirtschaftung und höhere Wassereffizienz. Letztgenannte soll EU-weit bis 2030 um mindestens zehn Prozent verbessert werden soll. Aktuell betragen die Verluste durch Lecks in Wasserleitungen je nach Mitgliedstaat zwischen acht und 57 Prozent, heißt es. Wichtig sei daher die Modernisierung der Wasserinfrastruktur durch öffentliche und private Finanzierung und digitale Lösungen.

3. Sicherung von sauberem und erschwinglichem Wasser und einer Sanitärversorgung für alle. Neben den Unternehmen werden hier Verbraucher zum Wassersparen aufgerufen.

Wie groß die Anforderungen sind, zeigt sich besonders in einem Bereich, der für Wirtschaft und Gesellschaft immer bedeutsamer wird: der Einsatz von Künstlicher Intelligenz (KI). „Jede ChatGPT-Abfrage löst einen Ozean von Berechnungen aus, für die sauberes Wasser zur Kühlung der Server benötigt wird, die die Zahlen verarbeiten“, schreiben die Experten von L&G in einer Analyse und beziffern den jährlichen Wasserverbrauch bspw. der Google-Rechenzentren im Jahr 2022 auf rund 20 Milliarden Liter, was in etwa dem jährlichen Wasserverbrauch von 2,5 Millionen Europäern entspreche.

Ähnlich sei die Situation bei den KI-Lieferketten: „Für die Herstellung von Halbleitern und Mikrochips werden große Mengen Wasser benötigt. Eine einzige des taiwanesischen Halbleiterherstellers TSMC hergestellte 12-Zoll-Waferschicht verbraucht etwa 60 Prozent des täglichen Haushaltswasserverbrauchs einer Durchschnittsperson in Taiwan“, schreiben die Autoren. Die Folge: Der Gesamtwasserverbrauch von Rechenzentren stieg demnach von 2017 bis 2022 weltweit um sechs Prozent pro Jahr und wird laut Bluefield Research bis 2030 schätzungsweise 450 Millionen Gallonen pro Tag erreichen (siehe Grafik). Dies macht Rechenzentren zu einem der am schnellsten wachsenden vertikalen Wasserbereiche.

Ähnlich sei die Situation bei den KI-Lieferketten: „Für die Herstellung von Halbleitern und Mikrochips werden große Mengen Wasser benötigt. Eine einzige des taiwanesischen Halbleiterherstellers TSMC hergestellte 12-Zoll-Waferschicht verbraucht etwa 60 Prozent des täglichen Haushaltswasserverbrauchs einer Durchschnittsperson in Taiwan“, schreiben die Autoren. Die Folge: Der Gesamtwasserverbrauch von Rechenzentren stieg demnach von 2017 bis 2022 weltweit um sechs Prozent pro Jahr und wird laut Bluefield Research bis 2030 schätzungsweise 450 Millionen Gallonen pro Tag erreichen (siehe Grafik). Dies macht Rechenzentren zu einem der am schnellsten wachsenden vertikalen Wasserbereiche.

Das ist aber nur die eine Seite der Medaille. Gleichzeitig leistet KI einen nennenswerten Beitrag dazu, den Verbrauch von Wasser zu senken und dessen Verwendung effizienter zu gestalten. Drei Beispiele: Durch den Einsatz von KI ist es möglich, Lecks in Wasserleitungen vorherzusagen und zu erkennen, ohne dass zusätzliche Geräte installiert werden müssen. Zweitens nutzen KI-gesteuerte Bewässerungssysteme Daten aus Wettervorhersagen und Bodensensoren, um die Bewässerungspläne zu optimieren. Dadurch verbessert sich die landwirtschaftliche Effizienz, weil die Pflanzen die richtige Menge Wasser zur richtigen Zeit erhalten. Drittens können KI-Algorithmen durch die Analyse von Daten zur Wasserverfügbarkeit, zu Nutzungsmustern und zum Bevölkerungswachstum Behörden dabei helfen, fundierte Entscheidungen über die Wasserzuteilung und die Planung von Infrastrukturen zu treffen, insbesondere wenn es um Wasserknappheiten geht.

Lücke nachhaltig schließen

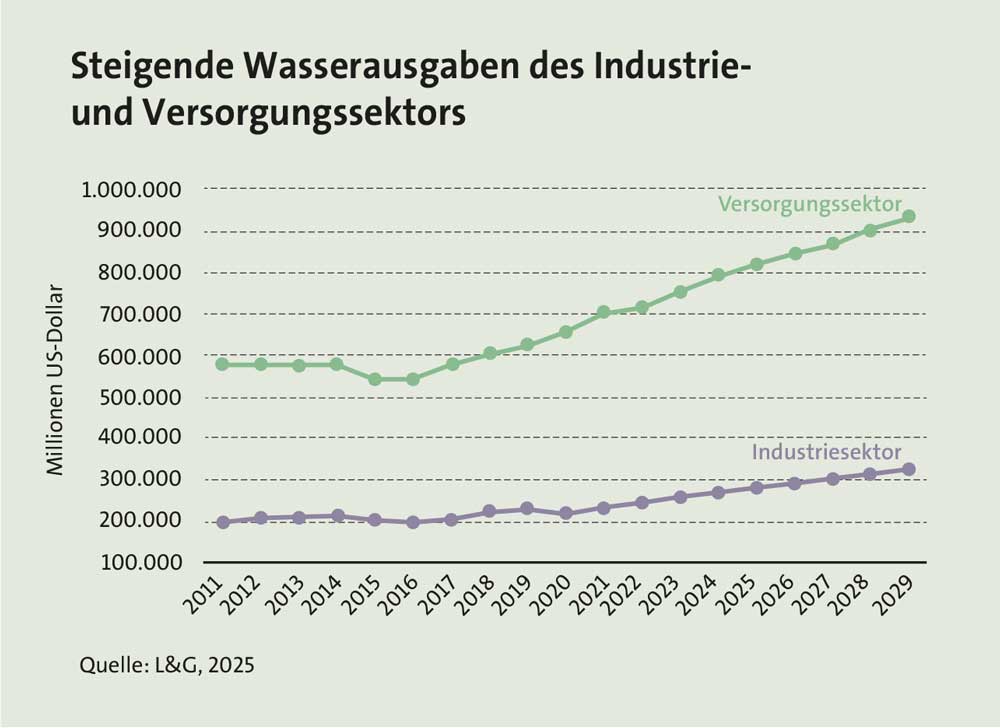

„Kontinuierliche Investitionen und die Umsetzung neuer Technologien werden notwendig sein, um die Lücke zwischen Angebot und Nachfrage nachhaltig zu schließen“, sagt Philipp von Königsmarck, Head of Wholesale Distribution Northern Europe bei L&G. Nach Einschätzung des Fondsanbieters werden Investitionen der Industrie in Wasser- und Abwasseraufbereitungssysteme, entsprechende Dienstleistungen und Ausrüstungen Anbietern von Wasserlösungen zunehmende Chancen eröffnen. So werden die Wasserausgaben des Industriesektors voraussichtlich zwischen 2025 und 2029 um 14 Prozent steigen. Auf einen noch stärkeren Anstieg von 16 Prozent im selben Zeitraum beziffern die Experten die Ausgaben der Versorgungsunternehmen für Netzausbau, Kläranlagen, Wasserressourcenprojekte sowie Meer- und Brackwasserentsalzungsanlagen (siehe Grafik).

„Kontinuierliche Investitionen und die Umsetzung neuer Technologien werden notwendig sein, um die Lücke zwischen Angebot und Nachfrage nachhaltig zu schließen“, sagt Philipp von Königsmarck, Head of Wholesale Distribution Northern Europe bei L&G. Nach Einschätzung des Fondsanbieters werden Investitionen der Industrie in Wasser- und Abwasseraufbereitungssysteme, entsprechende Dienstleistungen und Ausrüstungen Anbietern von Wasserlösungen zunehmende Chancen eröffnen. So werden die Wasserausgaben des Industriesektors voraussichtlich zwischen 2025 und 2029 um 14 Prozent steigen. Auf einen noch stärkeren Anstieg von 16 Prozent im selben Zeitraum beziffern die Experten die Ausgaben der Versorgungsunternehmen für Netzausbau, Kläranlagen, Wasserressourcenprojekte sowie Meer- und Brackwasserentsalzungsanlagen (siehe Grafik).

Wasserindustrie und -versorger sind auch im Fokus von Wasserfonds, dies allerdings mit unterschiedlicher Gewichtung. Auch in der Portfoliokonstruktion tun sich einige Unterschiede bei Wasserfonds auf, mit denen Anleger die Förderung und Umsetzung von Lösungsansätzen zur Verbesserung der Wasserversorgung und Steigerung der Wassereffizienz vorantreiben können. Mittel- bis langfristig eröffnen sich zudem nennenswerte Ertragspotenziale wie unser aktueller Blick hinter die Kulissen dieser Themenfonds zeigt (siehe Tabelle).

An der Spitze unseres Fondsrankings per Ende März 2025 stehen aktuell gleich zwei Amundi-Fonds: ein Wasser-ETF und der aktiv gemanagte KBI Water Fund von der Investmenttochter KBI Global Investors. Nach Angaben der Fondsgesellschaft konzentriert sich der Fonds auf die Bereiche Infrastruktur, Versorger und Technologie. Dabei werde nur in solche Unternehmen investiert, die mehr als 50 Prozent ihrer Umsätze aus dem Bereich Wasser generieren oder dort Marktführer sind. Investitionsschwerpunkt sind die USA mit einem Anteil von rund 53 Prozent sowie Branchenseitig die Industrie (55,7 Prozent) und öffentliche Dienstleistungen (30,2 Prozent). Die drei größten Fondspositionen des insgesamt 45 Titel umfassenden Portfolios sind der französische Versorger Veolia Environment mit 6,2 Prozent, der britische Versorger United Utilities und IDEX, ein amerikanischer Anbieter von Spezialprodukten wie Pumpen, Durchflussmesser und optische Filter mit jeweils knapp 4,5 Prozent.

An der Spitze unseres Fondsrankings per Ende März 2025 stehen aktuell gleich zwei Amundi-Fonds: ein Wasser-ETF und der aktiv gemanagte KBI Water Fund von der Investmenttochter KBI Global Investors. Nach Angaben der Fondsgesellschaft konzentriert sich der Fonds auf die Bereiche Infrastruktur, Versorger und Technologie. Dabei werde nur in solche Unternehmen investiert, die mehr als 50 Prozent ihrer Umsätze aus dem Bereich Wasser generieren oder dort Marktführer sind. Investitionsschwerpunkt sind die USA mit einem Anteil von rund 53 Prozent sowie Branchenseitig die Industrie (55,7 Prozent) und öffentliche Dienstleistungen (30,2 Prozent). Die drei größten Fondspositionen des insgesamt 45 Titel umfassenden Portfolios sind der französische Versorger Veolia Environment mit 6,2 Prozent, der britische Versorger United Utilities und IDEX, ein amerikanischer Anbieter von Spezialprodukten wie Pumpen, Durchflussmesser und optische Filter mit jeweils knapp 4,5 Prozent.

Konzentrierte Benchmark

Demgegenüber strebt der Wasser-ETF eine möglichst genaue Nachbildung des MSCI ACWI IMI Water Filtered Index an. Was macht diesen Index aus? „Die Benchmark zielt darauf ab, die Wertentwicklung von Wertpapieren abzubilden, deren Aktivitäten mit dem Wassersektor verbunden sind, wie z. B. Wasserversorgung, Versorgungsunternehmen und Bereitstellung von wasserbezogenen Ausrüstungen und Wasseraufbereitung“, heißt es vonseiten des Fondsanbieters.

Konkret beinhaltet die Benchmark lediglich 41 Titel, die jeweils zu über 70 Prozent in den USA angesiedelt und dem Industriesektor zuzuordnen sind. Genau sieben Titel liegen etwas über oder nahe bei einem Anteil von sieben Prozent: die amerikanischen Entsorgungsunternehmen Republic Services und Waste Management, der US-Wasserversorger American Water Works, der Hersteller von Anlagen zur Wasseraufbereitung Xylem, der IT-Anbieter Veralto, beide ebenfalls in den USA beheimatet sowie der britische Distributor von Wasser- und Abwasserprodukten Ferguson Enterprises und ebenso Veolia Environment. Legt man allerdings die Top Ten beider Fonds nebeneinander, ergeben sich mit sieben Titeln vergleichsweise viel Überschneidungen. Während bei unserem Fondsranking der aktiv gemanagte KBI-Fonds performanceseitig eine etwas bessere Figur abgibt, kehrt sich das Bild beim Blick auf Amundi-Daten eher um.

Mit dem L&G Clean Water UCITS ETF platziert sich ein weiterer Indexfonds besonders auf Drei-Jahres-Sicht in der Spitzengruppe unseres Fondsrankings. Die Ausrichtung des Portfolios unterscheidet sich dabei gänzlich von den beiden zuvor beschriebenen Amundi-Fonds. Der ETF von L&G bildet den Solactive Clean Water Index NTR physisch vollreplizierend ab. Sechs von zehn Indextitel sind in den USA ansässig, fast 55 Prozent im Industriesektor tätig. Laut Fondsanbieter streben die Unternehmen eine Expertise im Bereich „Technik“ an und generieren mindestens 50 Prozent ihres Umsatzes mit dem Wassergeschäft oder sie tun es im Bereich „Technologie“ oder „Digitalisierung“ bei einem Wasser-Umsatz von mindestens zehn Prozent. Wasserversorger spielen mit knapp 23 Prozent eine sichtlich geringere Rolle.

Mit 57 Positionen ist der Index nicht so stark konzentriert, sodass die zehn größten Titel lediglich rund 22 Prozent des Fondsvermögens stellen. Abgesehen von United und Veolia fallen dabei zunächst auch Wasserversorger auf, wie die Pennon Group und Severn Trent aus Großbritannien sowie Sabesp aus Brasilien. Nur unterscheiden sich die Titelgrößen hier kaum, da der Index nach Angaben von L&G halbjährlich, im März und im September, in Übereinstimmung mit den Auswahlkriterien neu zusammengestellt und alle Indextitel gleichgewichtet werden. Außerdem wird die Gewichtung der einzelnen Unternehmen monatlich überprüft. „Sollte ein Unternehmen 15 Prozent des Index übersteigen, werden die Gewichtungen aller Unternehmen so angepasst, dass sie wieder gleich gewichtet sind“, heißt es vonseiten des Anbieters.

grüne Kriterien genau prüfen

Laut einer Studie des Analysehauses Scope aus dem vergangenen Jahr beinhaltet die Gruppe der Wasserfonds etwa in gleichem Umfang Fonds, die nach Artikel 8 der EU-Offenlegungsverordnung (SFDR) bzw. nach Artikel 9 klassifiziert sind. Demnach berücksichtigen die meisten aktiven Fonds im Rahmen ihrer Titelselektion ökologische, ethische/soziale und/oder Governance-Aspekte (ESG), wenn auch in unterschiedlicher Ausprägung, schreiben die Analysten. Außerdem sind die Wasserfonds nicht in gleichem Maße nachhaltig unterwegs. Anleger, denen die Berücksichtigung entsprechender Kriterien wichtig ist, sollten die Ansätze der Anbieter genau unter die Lupe nehmen, heißt es in der Studie. Deutliche Unterschiede gibt es bspw. hinsichtlich der Frage, ob und inwieweit die Fonds in Unternehmen investieren können, die Umsätze mit fossilen Aktivitäten erzielen.

„Wir stehen vor einer globalen Wasserherausforderung, da die Wassernachfrage steigt und gleichzeitig die Probleme der Wasserqualität und -knappheit zunehmen. Unternehmen, die Lösungen für diese Herausforderung anbieten, werden in den kommenden Jahrzehnten Chancen haben“, betont Marc-Olivier Buffle, Leiter der thematischen Client Portfolio Manager und Research bei Pictet Asset Management. Die Investmentgesellschaft feiert aktuell das 25-jährige Bestehen ihres inzwischen über sieben Milliarden Euro schweren Wasserfonds. Der aktiv gemanagte Fonds investiert in 45 Titel, die zu fast 70 Prozent in den USA ansässig sind und deren Geschäftsfelder zu über 55 Prozent im Bereich Wassertechnologie angesiedelt sind. Wasserversorger spielen hier mit einem Anteil von rund 17 Prozent nur eine untergeordnete Rolle. Zu den Top Fünf, die rund ein Fünftel des Fondsvolumens ausmachen, zählen neben Republic Services und Ferguson Enterprises der irische Mischkonzern Pentair sowie die beiden US-Unternehmen Xylem und Ecolab, einem Anbieter von Produkten zur industriellen Reinigung. Nach Angaben von L&G wird der globale Markt für Aufbereitungstechnologien von Wasser und Abwasser bei einer durchschnittlichen jährlichen Wachstumsrate von 11,2 Prozent auf voraussichtlich 515,8 Milliarden US-Dollar im Jahr 2028 steigen.

Beim abschließenden Blick auf die Kursschwankungen zeigt sich, dass die Manager von aktiven Wasserfonds ein Volatilitätsrisiko eingehen, das mit dem der ETF vergleichbar ist: Im Durchschnitt bewegt sich die Volatilität auf Sicht von drei und fünf Jahren auf dem gleichen Niveau, schreiben die Scope-Analysten und beziffern die durchschnittliche Schwankungsbreite in der Peergroup auf jährlich 16,4 Prozent. Der maximale Drawdown über sechs Monate rollierend bewegt sich im Betrachtungszeitraum von fünf Jahren, der Studie zufolge, bei den meisten Wasserfonds in einer Bandbreite von minus 19,9 bis minus 26,5 Prozent. Zum Vergleich: Der MSCI World Index erzielte einen maximalen Verlust von minus 19,8 Prozent.