Das Zeitalter der Globalisierung hat vorerst seinen Zenit erreicht. Spätestens seit US-Präsident Donald Trump am 2. April den „Liberation Day“ für die USA ausgerufen hat, vergeht kaum eine Woche ohne neue Zollankündigungen oder „Deals“, auch mit der EU. Ende Juli verkündete die EU-Kommission entsprechend den Abschluss eines transatlantischen Abkommens. So wird ein einheitlicher Zollsatz in Höhe von 15 Prozent für den Großteil der EU-Exporte in die USA angewendet – anstelle von 30 Prozent. Doch damit ist nicht Schluss. Denn auf Autoexporte aus der EU in die USA hatte Trump einen Tarif in Höhe von 27,5 Prozent verhängt. Damit diese ebenso auf 15 gesenkt werden, schlug die EU Ende August vor, keine Zölle auf US-Industriegüter sowie auf ausgewählte Agrarwaren zu erheben.

Der transatlantische Handelsraum sollte jedenfalls nicht unterschätzt werden. Laut dem Europäischen Rat erreichte 2024 der Warenhandel mit den USA gut 867 Milliarden Euro und hat sich damit in den vergangenen zehn Jahren beinahe verdoppelt. Zählt man den Wert der Dienstleistungen hinzu, erreichte die Zahl 1,68 Billionen Euro. Damit sind die EU und die USA jeweils füreinander der wichtigste Handelspartner.

Die Entwicklungen stellen Unternehmen jedoch auf beiden Seiten des Atlantiks auf die Probe. Die Verunsicherung ist entsprechend hoch – auch unter Anlegern. Doch welche der zwei Regionen bietet nunmehr die besseren Chancen? Einen klaren transatlantischen Gewinner gibt es letztendlich nicht. Während etwa einige große US-Technologiekonzerne noch immer ein starkes Wachstum aufweisen, haben zuletzt einige Branchen diesseits des Atlantiks kräftig aufgeholt. So sollen etwa Europas jüngste Fiskalprogramme vor allem den Rüstungssektor stärken. Anna Velikova, Anlagestrategin bei Union Investment, präzisiert und sagt: „Europa muss die eigene Verteidigungskraft stärken, um sich unabhängiger von den USA zu machen. In Deutschland werden zudem große Infrastrukturprogramme vorangetrieben. Solche Themen bleiben für die Börse relevant und können treibende Faktoren sein.“

ZÖLLE WERDEN ÜBERSCHÄTZT

„Die Unsicherheit ist bei europäischen Unternehmen zwar höher als bei jenen in den USA. Allerdings werden die Zölle mit Blick auf die börsennotierten Unternehmen nicht so belastend sein wie befürchtet“, meint Velikova und fügt hinzu, dass die im MSCI Europa enthaltenen Unternehmen zwar rund 26 Prozent ihrer Einnahmen in den USA erzielen. Davon entfielen jedoch neun Prozent auf Dienstleistungen und seien damit nicht von den Zöllen betroffen. Rund weitere zehn Prozent umfassen Güter, die am US-Markt produziert werden und ebenfalls ausgespart seien. „Nur etwa sieben Prozent der Einnahmen stammen tatsächlich von zollrelevanten Gütern. Das bedeutet, dass der europäische Markt auf Indexebene nicht besonders stark betroffen ist“, ordnet die Anlageexpertin ein.

Und wie sieht das Bild jenseits des Atlantiks aus? Karin Kunrath, Chief Investment Officer von Raiffeisen Capital Management, betont, dass der US-Aktienmarkt aufgrund der US-Zölle stärker beeinträchtigt ist. Dies manifestiere sich auf mehreren Ebenen: „So wird das prognostizierte Wirtschaftswachstum der USA kurzfristig niedriger ausfallen, die Inflation aufgrund gestiegener Zölle für US-Konsumenten kurzfristig höher sein. Obendrein könnte die Arbeitslosigkeit steigen.“ Erste Warnsignale gibt es bereits. Im Juli stieg die Arbeitslosenquote auf 4,2 Prozent im Vergleich zum Vorjahreswert. Zudem wurden deutlich weniger Arbeitsplätze geschaffen als erwartet, außerhalb der Landwirtschaft waren es 73.000 neue Stellen. Volkswirte hatten im Schnitt 104.000 neue Stellen erwartet. Der Beschäftigungsaufbau in den beiden Vormonaten wurde zudem um insgesamt 258.000 Stellen nach unten revidiert.

Wie aber sieht es mit jüngsten Marktbewertungen aus? Auch hierzu liefert Kunrath einen Einblick. So lag das Kurs-Gewinn-Verhältnis (KGV) des Stoxx Europe 600 zuletzt bei 14,5. Dies werde als günstig eingeschätzt. „Vergleicht man dieses KGV mit der Historie bis 1987, liegt die Bewertung des europäischen Aktienmarktes etwa um den Mittelwert“, stellt die Investmentexpertin fest. Der S&P 500 war zuletzt mit einem KGV von rund 22,5 bewertet. Dies ist Kunrath zufolge vor allem auf die hohen Bewertungen der Technologieunternehmen zurückzuführen, die durch den Boom in der Künstlichen Intelligenz (KI) und deren Wachstumserwartungen getrieben werden. Bislang hätten sich US-Technologieunternehmen mit signifikanten Umsätzen im KI-Bereich als starke Outperformer erwiesen. Kunrath weiter: „Diese Anlagestrategie zählt zu den wenigen, die in den vergangenen Monaten für US-Aktien erfolgreich war. Innerhalb der Technologiebranche lassen sich jedoch erhebliche Unterschiede in der Performance feststellen.“

Insbesondere Softwareunternehmen haben der RCM-Expertin zufolge in diesem Jahr stark underperformt, mit Ausnahme von Microsoft und Palantir. Eine Analyse der breiteren Aktienindizes zeige, dass der Rest des Marktes hinterherhinkt. Union Investment-Expertin Velikova verweist auf eine weitere Entwicklung: „Die Unternehmensgewinne sind in den USA in den vergangenen zehn Jahren im Schnitt um sieben Prozent, bei europäischen Unternehmen jedoch nur um 4,5 Prozent gewachsen.“ Dies könne eine weitere Erklärung für die Bewertungsunterschiede der beiden Märkte sein. Entscheidend bleibt letztendlich die Titelselektion, konstatiert Velikova. Dazu gelte es Aspekte wie Lieferketten, die Preissetzungsmacht sowie die Lage der Produktionsstätten zu betrachten.

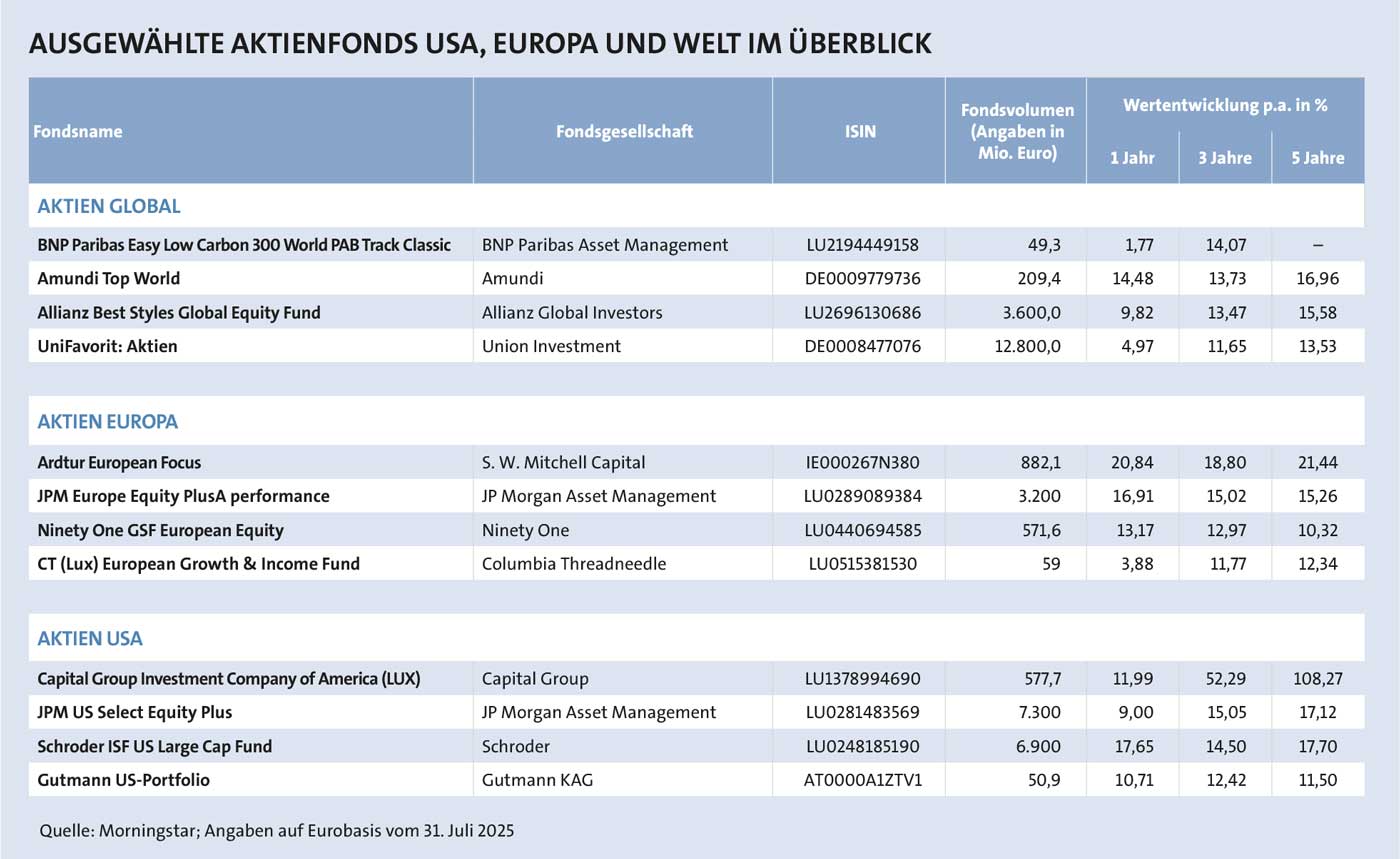

Vor diesem Hintergrund hat FONDS exklusiv mit Top-Fondsmanagern über ihre Anlagestrategien gesprochen, um zu erfahren, wo sie in den jeweiligen Regionen auf beiden Seiten des Atlantiks die besten Chancen orten. In unserem Fondsranking betrachten wir dazu Aktienfonds mit dem Fokus auf Large Cap-Titel in drei Kategorien nach deren Dreijahres-Performance gereiht (siehe Fondstabelle unten). Dazu zählen globale Aktienfonds, die das Vermögen gleich auf mehrere Industrienationen streuen, aber auch Portfolios, die sich jeweils auf Europa oder die USA konzentrieren.

Der BNP Paribas Easy Low Carbon 300 World PAB Track Classic-Fonds, der sich auf drei Jahre besonders behaupten konnte, bildet dabei den Euronext Low Carbon 300 World PAB Index ab. Investiert wird in 300 Unternehmen aus den Industrienationen, die eine geringe Kohlenstoffemission und ein hohes Rating in den Bereichen Umweltschutz, soziale Verantwortung und Unternehmensführung (ESG) aufweisen. Dass Nachhaltigkeit vor allem seit dem Amtsantritt Trumps zuletzt nicht besonders stark im Anlegerfokus stand, spiegelt sich in der Einjahres-Wertentwicklung wider. Damit könnte sich allerdings langfristig eine antizyklische Einstiegsgelegenheit eröffnen. Schließlich werden entsprechende Bestrebungen von zahlreichen Unternehmen künftig noch verstärkt werden, um die Folgen des Klimawandels möglichst einzudämmen.

VORSICHT BEI FINANZTITELN

Kai Hirschen, Portfoliomanager des Allianz Best Styles Global Equity Fund, legte hingegen zuletzt einen starken Fokus auf den IT-Sektor in den USA. Grundsätzlich wolle man nicht allzu weit von der Benchmark, dem MSCI Weltindex, abweichen. Dennoch wiesen zahlreiche der „Magnificent 7“ attraktive Stileigenschaften auf, etwa eine hohe Qualität aufgrund hoher Profitabilität. Zu den größten Positionen zählen der Chiphersteller Nvidia, Microsoft und Apple. Etwas Vorsicht lasse man bei Finanztitel walten. „Mit Blick auf den Bankensektor sind wir weniger skeptisch. Hier führt unser Ansatz derzeit sogar zu einem leichten Übergewicht“, sagt der Fondsmanager. Etwas vorsichtiger sei man zuletzt jedoch gegenüber anderen Finanzdienstleistern geworden, so zum Beispiel Kreditkartenanbietern, die bei hohen Wachstumsraten oft noch höhere Bewertungen aufwiesen.

Ebenso stechen im Amundi Top World-Fonds einige Merkmale besonders hervor, so etwa die vergleichsweise geringere Gewichtung der USA im Vergleich zum MSCI World Index. Für Barry Glavin, Head of Equity Investment Platform bei Amundi, überwiegen als Bottom-up-Investor die Chancen in Europa. Dies sei vor allem auf die Bewertungen zurückzuführen. Eine der größten Positionen ist im Übrigen der deutsche Rüstungstitel Hensoldt. Obendrein dürften die Auswirkungen der Zölle in Europa durch zahlreiche andere Sachverhalte teilweise ausgeglichen werden, zu denen Glavin die EZB-Politik, die deutschen Konjunkturmaßnahmen, gesunkene Energiekosten sowie eine mögliche Lösung im Ukraine-Krieg zählt.

Die Sektoraufteilung offenbart ebenfalls Interessantes: Finanztitel waren zuletzt mit fast 30 Prozent am höchsten gewichtet. Zu solchen Positionen zählen ABN Amro, KBC Financial Group sowie Bank of America. „Banken, insbesondere in Europa, werden weiterhin mit einem erheblichen Abschlag gegenüber dem Markt gehandelt. Die Gewinne und Aktionärsrenditen steigen weiter, da sich der Sektor nach mehr als einem Jahrzehnt des Gegenwinds infolge der globalen Finanzkrise weiter normalisiert“, findet auch Glavin Gefallen an diesem Segment – wie im übrigen weitere Fondsmanager auch.

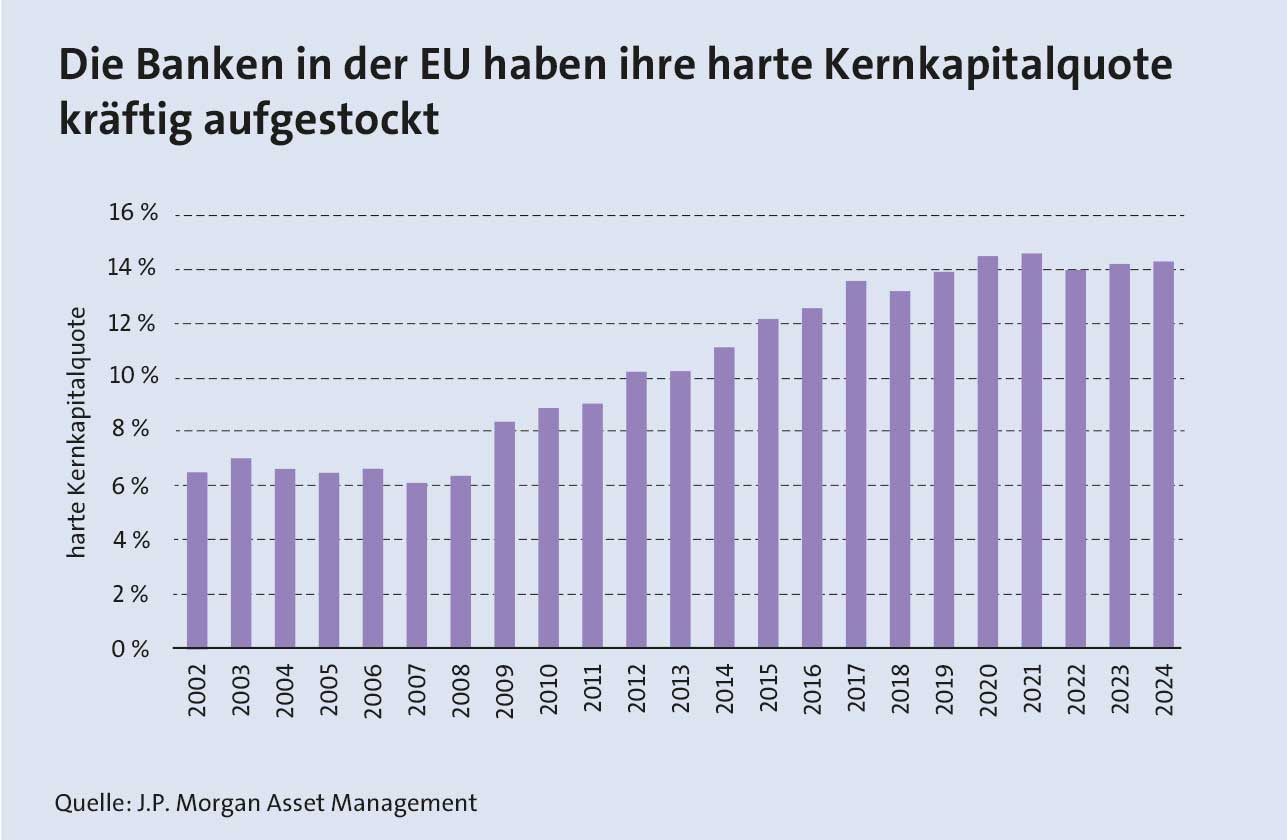

Auch in den Europa-Fonds wurde zuletzt ein stärkerer Fokus auf Finanztitel gelegt. Beim JPM Europe Equity PlusA performance ist hier bspw. die britische HSBC zu nennen. Portfoliomanager Michael Barakos meint, dass der Bankensektor die Früchte einer langen und schmerzhaften Transformation erntet. Im Jahr 2008 wurden zahlreiche Finanzinstitute im Zuge des Crashs arg gebeutelt. Danach wurde eine strengere Regulierung eingeführt, die auf einschneidende Reformen im Sektor setzte. Sie zeigt durchaus Wirkung. So ist allein die harte Kernkapitalquote (CET1 oder Core Equity Ratio) in den vergangenen Jahren stark gestiegen (siehe Schaubild). „Die Anleger haben die Sorgen der vergangenen zwei Jahrzehnte um diesen Sektor abgeschüttelt, und positive Zinssätze sowie eine starke Bilanz steigern die Erträge der Banken“, sagt Barakos. Die aktuell zollbedingten Turbulenzen würden die Argumente für Banken aus Bewertungssicht sogar weiter stärken. Immerhin ist der Dienstleistungssektor von der US-Handelspolitik ausgenommen.

Auch in den Europa-Fonds wurde zuletzt ein stärkerer Fokus auf Finanztitel gelegt. Beim JPM Europe Equity PlusA performance ist hier bspw. die britische HSBC zu nennen. Portfoliomanager Michael Barakos meint, dass der Bankensektor die Früchte einer langen und schmerzhaften Transformation erntet. Im Jahr 2008 wurden zahlreiche Finanzinstitute im Zuge des Crashs arg gebeutelt. Danach wurde eine strengere Regulierung eingeführt, die auf einschneidende Reformen im Sektor setzte. Sie zeigt durchaus Wirkung. So ist allein die harte Kernkapitalquote (CET1 oder Core Equity Ratio) in den vergangenen Jahren stark gestiegen (siehe Schaubild). „Die Anleger haben die Sorgen der vergangenen zwei Jahrzehnte um diesen Sektor abgeschüttelt, und positive Zinssätze sowie eine starke Bilanz steigern die Erträge der Banken“, sagt Barakos. Die aktuell zollbedingten Turbulenzen würden die Argumente für Banken aus Bewertungssicht sogar weiter stärken. Immerhin ist der Dienstleistungssektor von der US-Handelspolitik ausgenommen.

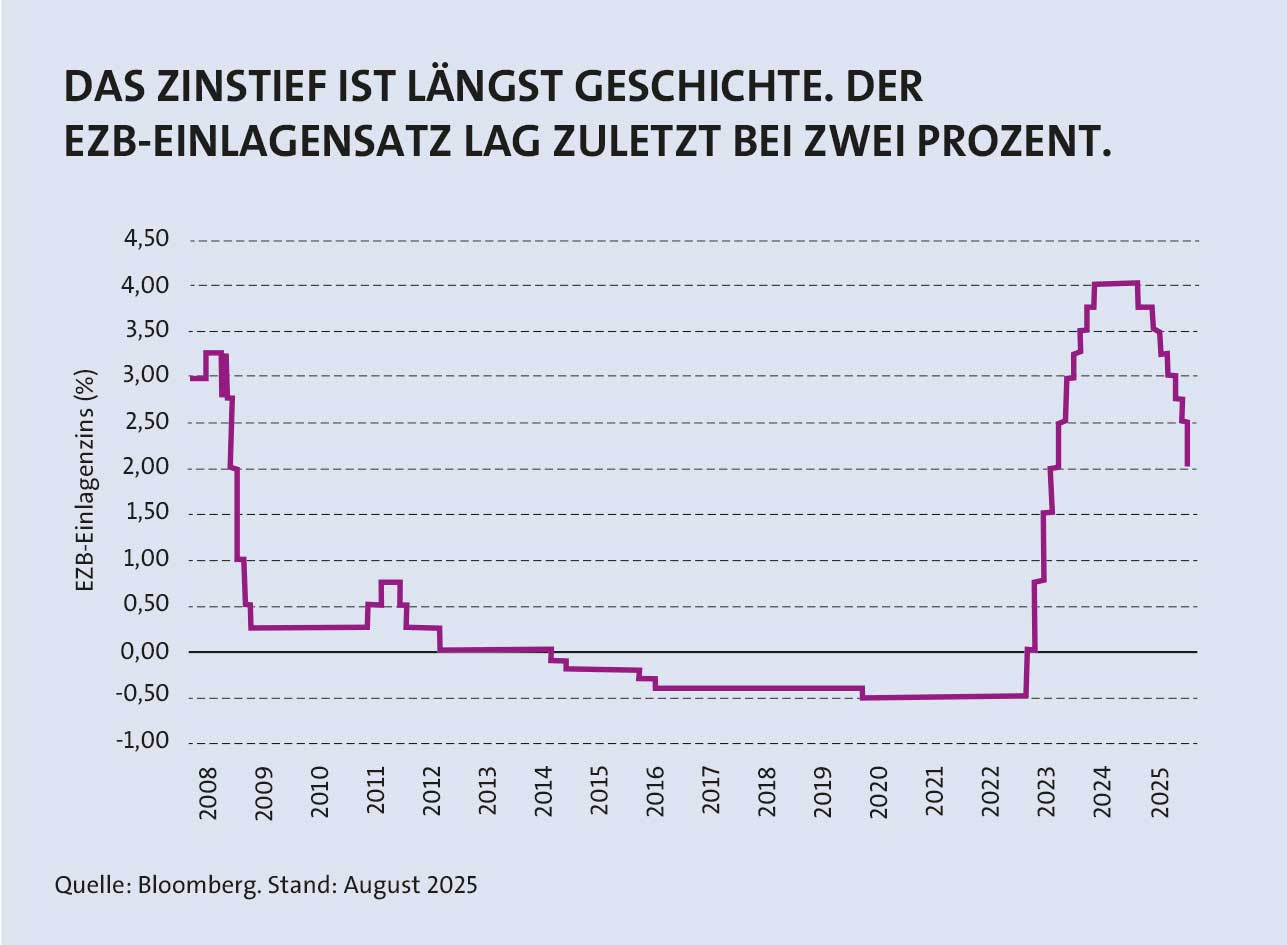

David Moss, Portfoliomanager des CT (Lux) European Growth & Income Fund, verweist zudem auf den Umstand, dass zahlreiche Finanztitel insbesondere den Fokus auf den europäischen Binnenmarkt legen. So investiert er bspw. in den französischen Versicherer Axa sowie in die italienische UniCredit. Letzteres Institut sorgt mit anhaltenden Übernahmebestrebungen der Commerzbank für reichlich Schlagzeilen. „Obendrein kommen die vergleichsweise höheren Zinsen zugute“, ergänzt er. Damit lässt sich nach Jahren der historisch ultra lockeren Geldpolitik nunmehr wieder eine Zinsmarge lukrieren (siehe Schaubild).

IT UND RECHENZENTREN IM FOKUS

Größte Einzelgewichtung im Fonds ist der deutsche Software-Konzern SAP. Moss gefällt die starke globale Positionierung sowie das Geschäftsmodell. Die Fluktuationsrate sei gering, sobald Kunden sich für die Software von SAP entschieden hätten. Zudem nehme das Cloud-Geschäft kräftig zu. „Aufgrund der wachsenden Margen setzt der Konzern zudem auf eine progressive Dividendenpolitik. Auch dies ist ein interessanter Aspekt für Investoren“, sagt Moss und hebt hervor, dass auch SAP kaum von US-Zöllen betroffen ist.

Doch mit der wachsenden Datenmenge werden entsprechend Rechenzentren benötigt. Produkte für die dafür notwendige Infrastruktur bietet der französische Fondstitel Schneider Electric. Dazu zählen Lösungen bei der Stromversorgung, Kühlung und Management solcher Zentren. Auch weitere Industrie-Titel wie etwa der deutsche Anlagenbauer Siemens sowie der britische Rüstungs- und Luftfahrtwert BAE Systems sind Teil des Portfolios. „Siemens könnte vom deutschen Infrastrukturprogramm profitieren, BAE Systems von den aktuellen geopolitischen Entwicklungen“, sagt der Fondsmanager.

Und welche Schwerpunkte setzen die US-Fondsmanager? Der Capital Group Investment Company of America (LUX) Fund gewichtete IT-Aktien zuletzt mit 27 Prozent, etwa mit Microsoft, Nvidia und dem Halbleiter- und Softwareunternehmen Broadcom. Doch auch im Industriesektor, der zuletzt rund 14 Prozent ausmachte, wird das Fondsmanagement fündig. So zählt GE Aerospace zu den größten Fondstiteln. Das Unternehmen ist im zivilen und militärischen Luft- und Raumfahrtgeschäft tätig und entwickelt unter anderem Triebwerke, die auch nachhaltigen Treibstoff, so etwa aus Wasserstoff, unterstützen. Von der wiedergewonnenen Reiselust seit dem Pandemie-Ende profitiert der Fonds ebenfalls, etwa mit einem Investment in Royal Caribbean Cruises. Die Luxusschiffsreisen sind gut gebucht, die Gewinne steigen. Von den US-Zöllen ist der Touristendienstleister nicht direkt betroffen.

Auffällig stark ist der Kommunikationssektor im Schroder ISF US Large Cap Fund vertreten. Dabei nahm zuletzt etwa die Aktie von Meta Platforms die zweitgrößte Gewichtung ein. Der Konzern, der zahlreiche Soziale Medien wie WhatsApp, Facebook und Instagram betreibt, investiert kräftig in den Ausbau der KI. So sollen Werbung und Vorschläge zu passenden Einträgen auf Sozialen Medien möglichst maßgeschneidert auf Nutzer abgestimmt werden. Meta Platforms möchte deshalb im laufenden Jahr bis zu 73 Milliarden US-Dollar allein in den Bau neuer Datenzentren investieren. Zudem schloss Meta Platforms mit Google einen Sechsjahresvertrag in Höhe von zehn Milliarden Dollar für die Nutzung eines Cloud-Speichers ab. Außerdem warb der Konzern im Sommer Fachkräfte von Apple und dem Chatbot-Betreiber OpenAI für die KI-Sparte „Superintelligence Labs“ ab.

Auch im US-Portfolio von Gutmann steht unter anderem KI im Fokus. So legt Fondsmanager Christoph Olbrich den Schwerpunkt grundsätzlich auf die Identifizierung attraktiver Geschäftsmodelle und Sektortrends, wie er hervorhebt. Ebenso im Fokus stehen Gesundheitsunternehmen, die vom demografischen Wandel profitieren, und Konsumunternehmen mit resilienten Geschäftsmodellen. „Unser Fokus liegt aber auch auf Unternehmen mit etablierten Geschäftsmodellen und attraktiven Dividenden“, ergänzt Olbrich.

ZYKLISCHE HALBLEITERTITEL

Besonders hoch sind auch in diesem Portfolio die Bereiche Technologie und Kommunikation gewichtet. „Geschäftsmodelle von Apple, Alphabet, Meta, Amazon und Microsoft sind sehr resilient, auch wenn sich deren Wachstum abschwächen kann. Diese Gesellschaften zeichnen sich durch eine jeweils starke Positionierung in ihren Märkten und eine stark ans Unternehmen gebundene Kunden- bzw. Nutzerbasis aus“, begründet der Gutmann-Experte die Positionierungen. Ein wenig anders sieht es beim Chiphersteller Nvidia aus, in die Olbrich ebenfalls investiert ist. „Halbleiterunternehmen haben grundsätzlich ein zyklisches Geschäftsmodell. Auf Phasen starken Wachstums folgen in der Regel Konsolidierungsphasen“, sagt er.

Auch wenn der Boom bei KI-Chips vorherige Wachstumsphasen bei weitem übertreffe, sei man gut beraten, diese inhärente Zyklizität nicht aus den Augen zu verlieren. „Zudem wird ein großer Teil der Umsätze mit KI-Chips von nur wenigen großen Cloudanbietern (z.B. Microsoft, Google, Amazon, Meta) generiert. Sollten diese Unternehmen zum Schluss kommen, dass der Nutzen für die Entwicklung ihrer Modelle durch zusätzliche KI-Chips nicht mehr zunimmt und die Investitionen entsprechend zurückgefahren werden, könnte das ein deutlich schwierigeres Umfeld für Nvidia bedeuten“, gibt der Gutmann-Fondsmanager zu bedenken. Für solch ein Szenario gäbe es derzeit zwar praktisch keine Anzeichen, das Risiko sollte dennoch im Hinterkopf bleiben.

Der Online-Buchungsdienstleister Booking Holdings zählt ebenso zu den größten Portfolioinvestments. Aktuelle Entwicklungen zeigen dabei, dass nicht nur die US-Zölle ein Risiko sein können. Der Konzern wird zur Zeit nämlich von rund 15.000 Hotels weltweit im Zusammenhang mit den mutmaßlich wettbewerbswidrigen „Bestpreisklauseln“ verklagt. „Die starken Marktpositionen vieler Tech-Unternehmen bringen das Risiko von Klagen mit sich“, will Olbrich die Klage nicht überbewerten. Im Fall von Booking Holdings sehe man das Risiko in einem für das Unternehmen überschaubaren Rahmen. Der Fondsmanager betont: „Unabhängig davon, wie der Rechtsstreit ausgeht, ist Booking Holdings stark im Markt positioniert. Die Partnerschaft mit dem Konzern bringt Hotels große Vorteile wie eine bessere Auffindbarkeit, eine höhere Auslastung der Zimmer und geringere Kosten für die Kundenakquise.“ Und noch ein Detail sollten Anleger zum Gutmann-Fonds kennen: Die in der Tabelle gelistete Tranche ist währungsgesichert zum Euro, ein Aspekt, der sich angesichts des sinkenden US-Dollars durchaus vorteilhaft erwiesen hat (siehe Schaubild).

Der Online-Buchungsdienstleister Booking Holdings zählt ebenso zu den größten Portfolioinvestments. Aktuelle Entwicklungen zeigen dabei, dass nicht nur die US-Zölle ein Risiko sein können. Der Konzern wird zur Zeit nämlich von rund 15.000 Hotels weltweit im Zusammenhang mit den mutmaßlich wettbewerbswidrigen „Bestpreisklauseln“ verklagt. „Die starken Marktpositionen vieler Tech-Unternehmen bringen das Risiko von Klagen mit sich“, will Olbrich die Klage nicht überbewerten. Im Fall von Booking Holdings sehe man das Risiko in einem für das Unternehmen überschaubaren Rahmen. Der Fondsmanager betont: „Unabhängig davon, wie der Rechtsstreit ausgeht, ist Booking Holdings stark im Markt positioniert. Die Partnerschaft mit dem Konzern bringt Hotels große Vorteile wie eine bessere Auffindbarkeit, eine höhere Auslastung der Zimmer und geringere Kosten für die Kundenakquise.“ Und noch ein Detail sollten Anleger zum Gutmann-Fonds kennen: Die in der Tabelle gelistete Tranche ist währungsgesichert zum Euro, ein Aspekt, der sich angesichts des sinkenden US-Dollars durchaus vorteilhaft erwiesen hat (siehe Schaubild).

Doch wie dramatisch ist die Entwicklung für Anleger außerhalb des Dollarraums? Kunrath von der RCM verweist etwa auf die Tatsache, dass der sinkende US-Dollar in der jüngsten Berichtssaison immerhin einen positiven Einfluss auf die Ergebnisse der US-Unternehmen hatte, insbesondere bei Konzernen mit hohen ausländischen Umsätzen, wie den „Magnificent Seven“. „Dieser Effekt mindert die Verluste, die durch den schwachen US-Dollar entstehen. Im Gegensatz dazu war bei europäischen Unternehmen der gegenteilige Effekt zu beobachten“, erläutert die Investmentexpertin. Und so hat manch eine US-amerikanische Aktie unter dem Strich derart stark an Wert gewonnen, dass die Verluste auf der Währungsseite für europäische Anleger mehr als ausgeglichen wurden.

FAZIT

Alles in allem steht die Weltwirtschaft vor sichtlich großen Herausforderungen. Allein die transatlantischen Beziehungen werden gehörig auf die Probe gestellt. Zwar gibt es wie gesagt ein erstes Zoll-Abkommen der EU mit den USA, doch könnte Trump die „Spielregeln“ jederzeit ändern. Ein solches Umfeld wirkt sich auf die Wirtschaftsbranchen in beiden Regionen unterschiedlich aus. Die hieraus resultierenden Chancen und Risiken einzelner Unternehmen sollten Anleger gut kennen, um gerade in derart turbulenten und unkalkulierbaren Zeiten nicht auf dem falschen Fuß erwischt zu werden.