FONDS exklusiv: Mit dem ELTIF erhalten Privatanleger nach vielen Jahren wieder in der Breite einen Zugang zu Private Equity. Was bedeutet das für Sie?

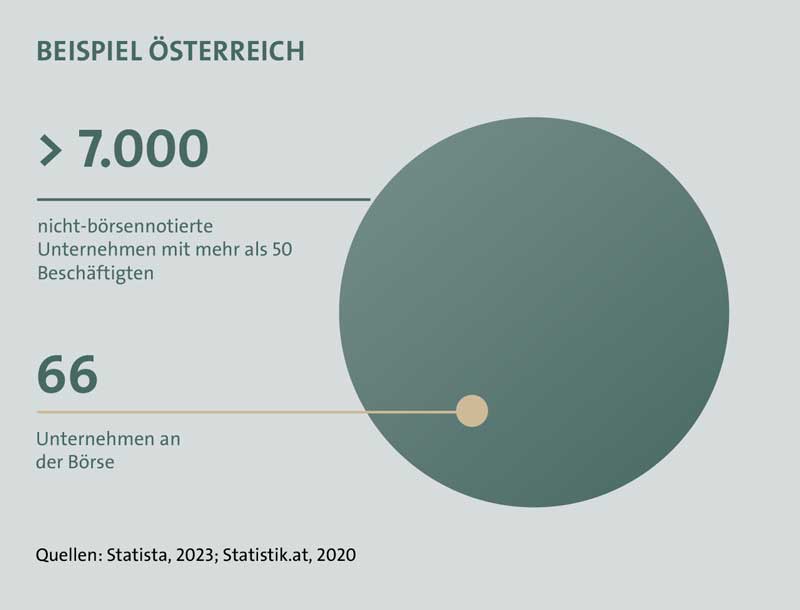

Birgit Schmolmüller: Institutionelle Investoren nutzen Private Equity seit langem erfolgreich als Baustein in ihren Portfolios. Warum? Ganz einfach: Der Großteil der Wirtschaft spielt sich außerhalb der Börse ab und bietet abseits der täglichen Aufs und Abs ein attraktives Rendite-Risiko-Profil (siehe Schaubild). Es macht also auch für Privatanleger Sinn, diese Anlageklasse zur Diversifikation zu nutzen. In den letzten Jahren war das rechtlich nur eingeschränkt möglich. Das ändert sich nun mit dem ELTIF und bietet uns die Chance, die Nachfrage von Finanz- und Vermögensberatern zu bedienen. Die Anleger bekommen endlich wieder die Möglichkeit, ihrem Portfolio einen stabilen und renditestarken Baustein im sicherheitsorientierten Konzept hinzuzufügen.

Sie haben kürzlich Ihren ersten ELTIF auf den Markt gebracht. Was zeichnet diesen aus?

Sie haben kürzlich Ihren ersten ELTIF auf den Markt gebracht. Was zeichnet diesen aus?

B. S.: Seit mehr als 25 Jahren bieten wir Privatanlegern Zugang zu Private Equity. In dieser Zeit haben wir ein tiefes Verständnis für die spezifischen Bedürfnisse dieser Anlegergruppe vermittelt. Daher setzen wir bei unserem ELTIF auf unser bewährtes Dachfondsprinzip, das für eine breite Risikostreuung sorgt. Mit einer Mindestanlage von 5.000 Euro investieren Anleger über unseren ELTIF in mehrere ausgewählte Zielfonds, die wiederum in eine Vielzahl mittelständischer Unternehmen aus unterschiedlichen Branchen in diversen EU-Ländern investieren. Der Fokus liegt dabei auf dem Lower Mid-Market-Buyout, also auf mittelständischen Unternehmen.

Warum liegt Ihr Investitionsfokus auf mittelständischen Unternehmen?

B. S.: Wir konzentrieren uns auf den Lower Mid-Market, weil mittelständische Unternehmen ein besonders attraktives Verhältnis von Wachstumspotenzial und Stabilität bieten. Viele von ihnen sind Hidden Champions, also Marktführer in ihrer Nische, die international wettbewerbsfähig sind, aber noch weiteres Wachstumspotenzial bieten.

Welche Bedeutung haben hier Private Equity-Fonds?

B. S.: Gerade in diesem Segment fehlt es den Unternehmen aber häufig an strukturierten Wachstumsstrategien, professionellen Managementstrukturen oder Expertise im Bereich der Digitalisierung. Genau hier setzen Private Equity-Fonds an: Sie unterstützen Unternehmen nicht nur finanziell, sondern bringen auch strategisches Know-how und operative Verbesserungen ein, um deren Entwicklung gezielt voranzutreiben.

Was macht die Attraktivität des Lower Mid-Market in der EU aus?

B. S.: Die EU zählt zu den stabilsten Anlageregionen weltweit. Demokratische Strukturen und ein hoher Regulierungsstandard schaffen ein sicheres Investitionsumfeld mit verlässlichen Rahmenbedingungen für Unternehmen und Investoren. Darüber hinaus hat sich Private Equity als Finanzierungsform in Europa längst etabliert, so dass eine hohe Transaktionsaktivität herrscht und Unternehmen regelmäßig von Beteiligungskapital profitieren.

Welche Rolle spielen dabei mittelständische Unternehmen?

B. S.: Sie sind nicht nur das Rückgrat der europäischen Wirtschaft, sondern auch Treiber von Innovation und Wertschöpfung. Die Vielzahl an hochspezialisierten Unternehmen bietet attraktive Investitionsmöglichkeiten. Innerhalb der EU profitieren diese Unternehmen zudem von einem dynamischen Marktumfeld: Die 27 Mitgliedsländer bilden heterogene Märkte, die Unternehmen oft nicht allein erschließen können. Private Equity kann genau hier ansetzen, indem es mittelständischen Unternehmen hilft, über ihr bisheriges Marktumfeld hinaus zu wachsen.

Die neue ELTIF-Verordnung verstärkt den Wettbewerb. Wie gehen Sie damit um?

B. S.: Mehr Wettbewerb ist grundsätzlich positiv, da er die Aufmerksamkeit für die Anlageklasse erhöht und die Auswahl für Investoren erweitert. Das „mehr“ an Produktauswahl entbindet Berater und Anleger aber nicht davon, die Produkte genau unter die Lupe zu nehmen. Es gibt verschiedene Möglichkeiten, wie ein ELTIF zusammengesetzt sein kann. Anleger, die etwa sicherheitsorientiert und breit diversifizieren wollen, müssen schauen: Enthält der ELTIF nur wenige Objekte aus einer Branche oder hunderte voneinander unabhängige Beteiligungen? Ein weiterer wichtiger Punkt ist der Investitionsfokus, denn Private Equity ist nicht gleich Private Equity. Ob Start-ups, etablierte Mittelständler oder Großkonzerne im Portfolio landen, wirkt sich auf das Rendite-Risiko-Profil aus. Darüber hinaus sind nun auch semi-liquide Produktekonzepte möglich. Hier ist allerdings Vorsicht geboten: Die Asset Manager haben Private Equity-Produkte in der Vergangenheit nicht ohne Grund in illiquiden Konzepten mit fester Laufzeit angeboten. Die jüngsten Entwicklungen bei einigen offenen Immobilienfonds haben gezeigt, dass künstlich erzeugte Liquidität zwar vertrieblich wertvoll sein, aber auch das Ergebnis belasten kann – insbesondere dann, wenn Objekte unter Wert verkauft werden müssen, um Anleger zu bedienen.

Welchen Fokus haben Sie?

B. S.: Wir bleiben bei Produktkonzepten mit fester Laufzeit, unserem bewährten Dachfondskonzept und dem Fokus auf den Lower Mid-Market. Wir differenzieren uns vom neuen Wettbewerb also mit einem Produkt, das auf langjährigen Erfahrungen im Privatkundensegment beruht. Wir stehen für eine fundierte, sicherheitsorientierte Alternative.

Schauen wir abschließend nach vorn: Welche Entwicklungen erwarten Sie?

B. S.: Wir sind bereits seit 2006 in Österreich aktiv und haben den Markt trotz regulatorischer Änderungen nie verlassen. Das kommt uns jetzt zugute, da wir auf unser bestehendes Netzwerk aufbauen können. Zudem verfügt Munich Private Equity über mehr als 25 Jahre Erfahrung mit Private Equity für Privatkunden. All diese Expertise können wir auch für unsere österreichischen Kunden nutzen. Vor uns liegt eine sehr spannende Zeit.