Seit dem Ende der Corona-Pandemie zog die Wirtschaft und damit auch die Inflation weltweit wieder an. Der Ausbruch des Ukraine-Kriegs im Februar 2022 und der folglich kräftige Anstieg der Energiepreise heizten die Teuerung noch stärker an. Darauf reagierten die Notenbanken in zahlreichen Schwellenländern durchaus zügig, um eine Ära der Hyperinflation, wie es in der Vergangenheit teilweise der Fall war, zu vermeiden. So lag der brasilianische Leitzins noch im August 2020 bei zwei Prozent und erreichte zwei Jahre später 13,75 Prozent in der Spitze.

Die geldpolitische Straffung in breiten Teilen der Emerging Markets zeigt Wirkung. Zuletzt gab es erste Senkungen: In Lateinamerika schraubten die brasilianische und die chilenische Notenbank den Leitsatz nach unten. In den europäischen Schwellenländern startete Ungarn mit der Lockerung in den Sommermonaten. „Insgesamt lässt sich sagen, dass die meisten Schwellenländer den Industrienationen durch ihre frühzeitige Reaktion und teils sehr drastischen Zinserhöhungen einen Schritt voraus sind“, konstatiert Martin Gautsch, Bereichsleiter Asset Management bei der Zürcher Kantonalbank Österreich AG (ZKB Oe).

Auch dürfte sich die nunmehr eingeläutete Zinswende längst nicht nur auf einige Regionen beschränken. Gautsch meint, dass die Senkungen in den Schwellenländern an Breite gewinnen sollten. „Das wiederum dürfte der Wirtschaftstätigkeit zugutekommen sowie das Verbrauchervertrauen stärken.“

Positive Wirtschaftsaussichten

Die konjunkturellen Aussichten für 2024 fallen ebenfalls positiv aus. „Wir erwarten ein moderates Wachstum in der Höhe von 4,1 Prozent. Das ist um 0,2 Prozentpunkte geringer als die Prognose für das Gesamtjahr 2023“, zeigt Gautsch auf. Einzig, zwischen den einzelnen Emerging Markets, teilweise auch innerhalb derselben Regionen, bestünden wesentliche Unterschiede, mahnt der ZKB Oe-Experte einen differenzierten Blick an.

Wie unterschiedlich die Entwicklungen ausfallen können, verdeutlicht der Blick auf China, wo aufgrund der schleppenden Konjunkturentwicklung die Zinsen weiterhin auf tiefem Niveau gehalten werden. Erich Stadlberger, Leiter Private Banking & Asset Management bei der Oberbank, hat sich die Entwicklungen näher angesehen und hebt wichtige Schwerpunkte hervor: „Die zweitgrößte Volkswirtschaft der Welt leidet unter dem schwierigen Umfeld im Immobiliensektor mit den Problemen bei Evergrande und Country Garden, dem ehemals größten Bauträger in China.“

Stadlberger verweist auf die Daten: So ist der Verkauf von Eigenheimen im Juli um 27 Prozent gefallen, die Immobilieninvestitionen um zwölf Prozent. Dies sei insofern signifikant, da der Wohnungsbau in der Vergangenheit bis zu 25 Prozent des chinesischen Bruttoinlandsprodukts (BIP) ausgemacht habe. Stadlberger ergänzt: „Obendrein stockt die Rückkehr des chinesischen Konsumenten.“ Selbst das Ende der strengen Lockdowns zu Jahresbeginn 2023 habe nichts an diesem Umstand geändert. „Während die Einzelhandelsumsätze von März bis Mai rund elf bis 18 Prozent betrugen, brachen sie im Sommer stark ein und lagen im Juli bei 2,5 Prozent“, sagt Stadlberger.

Erste Lichtblicke in CHina

Zumindest scheint sich das Blatt allmählich zum Positiven zu wenden. Der Oberbank-Experte meint, dass China mit sehr guten, umfangreichen und koordinierten geld- und fiskalpolitischen Maßnahmen reagiert habe. Dazu zählt er etwa zahlreiche Liquiditätsmaßnahmen wie etwa Zinssenkungen. Stadlberger verweist auch auf erste Anzeichen einer Stabilisierung im Konsumsektor: So haben die Einzelhandelsumsätze seit dem Sommer wieder angezogen. Allein im Oktober lag das Plus bei 7,6 Prozent. „Die Regierung strebt zudem weiterhin ein Wirtschaftswachstum in Höhe von rund fünf Prozent an. Das Ziel sollte China unserer Prognose zufolge erreichen beziehungsweise sogar übertreffen können“, ergänzt Gautsch.

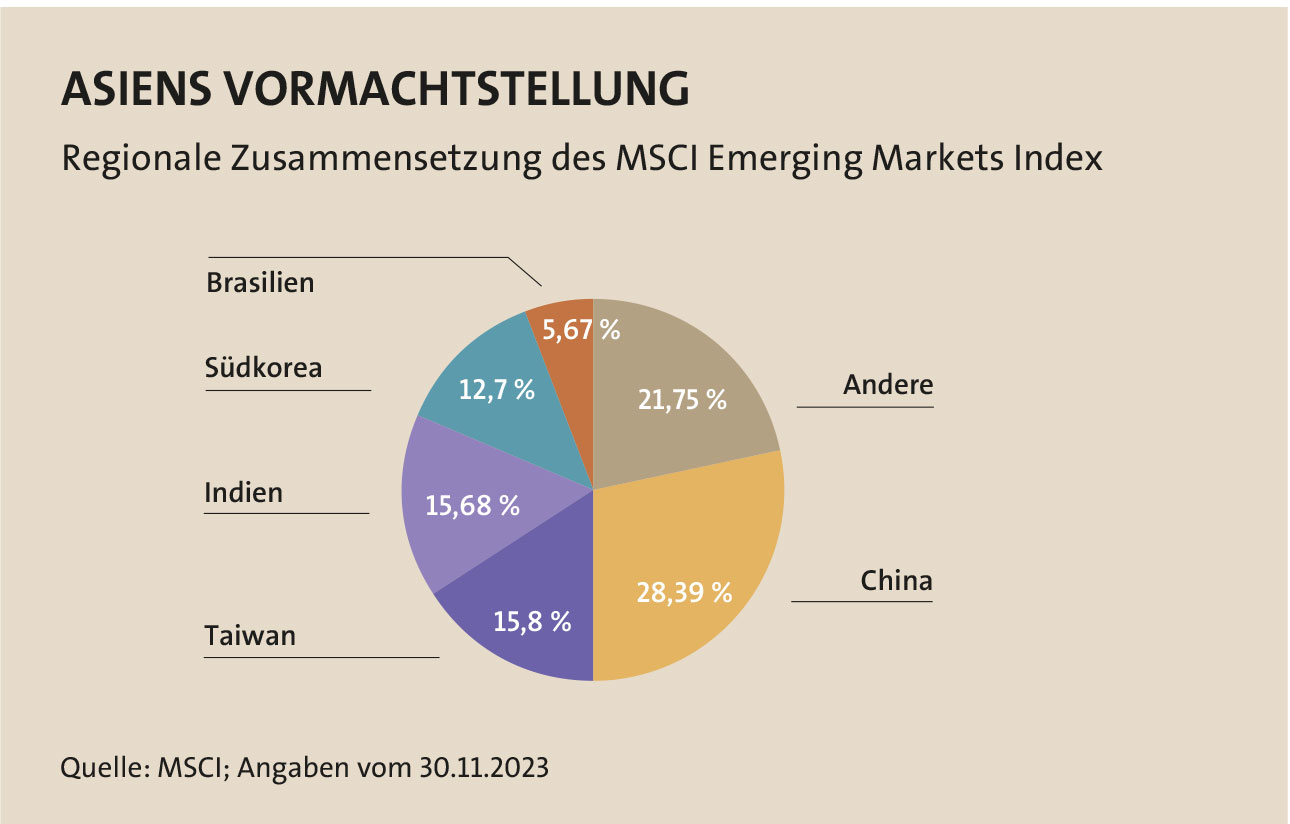

Angesichts solcher Entwicklungen könnte das Interesse für chinesische Aktien allmählich wieder zurückkehren. Noch vor Monaten hatten schlechte Nachrichten viele Anleger von einem entsprechenden Investment abgeschreckt. Ein Umstand, der auch den MSCI Emerging Markets Index belastet hat. Darin sind chinesische Aktien, wie zum Beispiel Tencent und Alibaba, mit fast 30 Prozent am höchsten gewichtet (siehe Schaubild oben). Per Ende November 2023 lag das Indexplus auf ein Jahr gerechnet bei mageren 4,21 Prozent. Demgegenüber legte der MSCI Weltindex, der Aktien aus den Industrieländern enthält, um knapp 13 Prozent zu.

Auch die Bewertung fällt im Schwellenländer-Index wesentlich günstiger aus: Das Kurs-Gewinn-Verhältnis (KGV) lag zuletzt bei 14,2, während es beim MSCI Weltindex 20 betrug. Obendrein liegt die Dividendenrendite beim MSCI Emerging Markets Index mit knapp drei Prozent ein gutes Stück über jener des Vergleichsindexes.

Anlagechancen bleiben intakt

Ein Investment in Emerging-Market-Aktien bleibt angesichts all solcher Entwicklungen interessant. „Die Anlageklasse bietet weiterhin Chancen“, unterstreicht Helmut Siegler, Vorstandsvorsitzender der Schoellerbank. Siegler verweist in diesem Zusammenhang auf einzelne Aspekte, so etwa auf die historisch günstigen Bewertungen an Chinas Börsen: „Indien profitiert wiederum von den globalen geopolitischen Unsicherheiten, da das Land nicht aktiv an Konflikten beteiligt ist. Aus Bewertungssicht ist der indische Aktienmarkt derzeit zwar nicht günstig, allerdings geben das kontinuierliche Wachstum der indischen Volkswirtschaft und ein Anstieg der Konsumtätigkeit der wachsenden Mittelschicht verstärkt Rückenwind.“

Auch Lateinamerika sollte dem Schoellerbank-Experten zufolge nicht außen vor gelassen werden. Die Region profitiert in großen Teilen von einem Anstieg der Energiepreise. Auch andere Rohstoffe, so etwa Agrarprodukte und Industriemetalle, zählen zu den wichtigen Exportgütern. Letztere Commodities werden freilich zunehmend für die Energiewende gebraucht. Obendrein kommt der aktuelle Investitions-Boom, der unter anderem, aus US-amerikanischer-Sicht, auf die Verlagerung wichtiger Lieferketten aus Asien in näherliegende Märkte wie etwa Mexiko setzt, der Region zugute, zeigt Siegler auf. So lassen beispielsweise US-amerikanische Autobauer Teile ihrer Komponenten sowie Batterien für die Elektromobilität inzwischen in Mexiko herstellen.

Insgesamt rät Siegler, mit aktiv verwalteten Portfolios in die Regionen zu investieren, um Chancen gezielt zu nutzen. Bei der ZKB Oe setzt man zusätzlich auch auf börsengehandelte Indexfonds, sogenannte ETFs (Exchange Traded Funds), um – je nach Marktphase und Umfeld – flexibel reagieren zu können. „Aktive Manager konzentrieren sich hingegen auf langfristige Trends aus der demografischen Entwicklung“, verweist Gautsch auf einen übergeordneten Wirtschaftstreiber in den Emerging Markets.

Lokalwährungen im Fokus

Anleiheinvestments bieten freilich ebenso Opportunitäten. Angesichts der erwarteten Zinssenkungen im kommenden Jahr in den USA sind bereits jetzt die Renditen im US-Dollar-Bereich rückläufig, da Märkte bekanntlich Erwartungen vorwegnehmen. Damit vergünstigen sich die Dollar-Schulden der Emerging Markets, zeigt Stadlberger von der Oberbank auf. Auch der US-Dollar dürfte damit nachgeben, die Währungen aus den Schwellenländern dafür steigen. „In Kombination mit einer aktuellen Renditeerwartung von über sieben Prozent pro Jahr bei Emerging Markets Staats- und Unternehmensanleihen sowie dem historisch immer noch relativ niedrigen Engagement von Investoren in Emerging Markets, rücken entsprechende Anleihen als Beimischung immer stärker in den Fokus.“

Siegler von der Schoellerbank präzisiert die aktuelle Strategie in seinem Haus: In der Schoellerbank Vermögensverwaltung werden derzeit Schwellenländeranleihen in lokaler Währung als Satelliteninvestments – also mit einem Anteil von weniger als zehn Prozent des Anleiheteiles – beigemischt. „Einerseits erlaubt uns diese Strategie, von Währungsgewinnen zu profitieren. Andererseits ist die Bonität solcher Anleihen deutlich besser als bei vergleichbaren Emissionen in US-Dollar oder Euro.“

Fazit: Anleger sind nach Markteinschätzungen der Privatbanker gut beraten, bei Emerging-Market-Investments auf eine breite Streuung zu setzen und die Risiken nicht zu unterschätzen. So könnte ein globaler Konjunktureinbruch vor allem export-orientierte Länder härter treffen, eine Verschlechterung der geopolitischen Lage die Handelsströme weltweit beeinträchtigen.