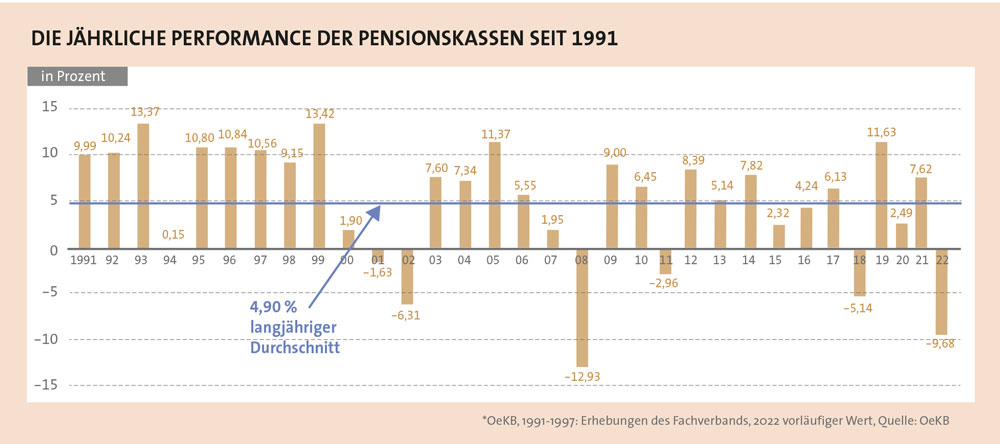

Der Anleihen- und auch der Aktienmarkt waren im Jahr 2022 aufgrund des Ukraine-Konflikts, der Pandemie, der Energiekrise und der enorm hohen Inflation massiv beeinträchtigt“, bewertet Michaela Plank, Expertin für betriebliche Altersvorsorge (bAV) bei Mercer Österreich das vergangene Veranlagungsjahr und konkretisiert: „Es gab nur bei den illiquiden Assetklassen die Möglichkeit, einen positiven Performancebeitrag zu generieren, zum Beispiel im Bereich Private Markets.“ Die Beratungsgesellschaft hat Mitte März ihre aktuelle Performance-Analyse der überbetrieblichen Pensionskassen vorgelegt. Im Durchschnitt der Versorgungseinrichtungen lag die Gesamtperformance für das Jahr 2022 bei minus 9,7 Prozent. Der Blick zurück zeigt: Seit 1991 war das Veranlagungsergebnis nur im Jahr der Finanzkrise 2008 mit minus 12,9 Prozent noch schlechter (siehe Grafik.)

„Das Jahr 2022 war ein sehr herausforderndes“, formuliert Andreas Csurda diplomatisch. Der Vorstand der Allianz Pensions- und Vorsorgekasse bestätigt: „Das ,Besondere‘ im abgelaufenen Jahr war, dass sich die Wertverluste am Kapitalmarkt über fast alle Assetklassen erstreckten. Es gab nur sehr wenige Bereiche mit positiver Performance, beispielsweise Rohöl oder Erdgas.“ In beide sei man jedoch mit Blick auf Nachhaltigkeitsanforderungen nicht investiert. Die Veranlagungsergebnisse der Allianz-Pensionskasse bewegen sich in einer Spanne von minus 9,3 Prozent in der „VRG konservativ“ bis minus 15 Prozent in der „VRG dynamisch“.

„Wir haben das Jahr 2022 in der BONUS Pensionskasse mit minus 8,7 Prozent deutlich besser als der Markt abgeschlossen“, sagt Georg Daurer, Vorstand bei der BONUS Pensionskasse, ergänzt aber sogleich: „Natürlich sind die absoluten Ergebnisse nicht zufriedenstellend.“ Der „Performance-Bogen“ reicht hier von minus 6,7 Prozent in der „VRG defensiv“ über minus 8,5 Prozent in der „VRG ausgewogen“ bis minus 9,3 Prozent in der „VRG dynamisch“. Günther Schiendl betont für die VBV: „Wir sind in drei Risikoaggregaten mit unseren Lebensphasen-VGn deutlich vor dem Branchenschnitt.“ Das Vorstandsmitglied der VBV – Betriebliche Altersvorsorge AG und der VBV – Pensionskasse AG verweist hierzu auf die „relativ sehr erfolgreiche Anleihestrategie“ sowie die seit Jahren nicht weniger erfolgreichen Private Markets Investments. „Im Vergleich mit einem der üblichen gemischten Portfolios, die bis 20 Prozent an Wert verloren“, ergänzt Schiendl, „sind wir damit weitaus besser gefahren, wenngleich die Ergebnisse angesichts des offensichtlich einzigartig schwierigen Umfeldes natürlich negativ sind.“ Die Performance-Ergebnisse reichen hier von minus 2,3 Prozent in der „VRG defensiv“ über minus 9,9 Prozent in der „VRG ausgewogen“ bis minus 11,6 Prozent in der „VRG dynamisch“. Die Valida Pensionskasse bewertet ihre Veranlagungsergebnisse, die sich in der Spanne von minus 5,6 Prozent (VRG konservativ) bis minus 8,7 Prozent (VRG dynamisch) bewegen, im Rahmen unserer jährlichen Branchenumfrage nicht.

„Wir haben das Jahr 2022 in der BONUS Pensionskasse mit minus 8,7 Prozent deutlich besser als der Markt abgeschlossen“, sagt Georg Daurer, Vorstand bei der BONUS Pensionskasse, ergänzt aber sogleich: „Natürlich sind die absoluten Ergebnisse nicht zufriedenstellend.“ Der „Performance-Bogen“ reicht hier von minus 6,7 Prozent in der „VRG defensiv“ über minus 8,5 Prozent in der „VRG ausgewogen“ bis minus 9,3 Prozent in der „VRG dynamisch“. Günther Schiendl betont für die VBV: „Wir sind in drei Risikoaggregaten mit unseren Lebensphasen-VGn deutlich vor dem Branchenschnitt.“ Das Vorstandsmitglied der VBV – Betriebliche Altersvorsorge AG und der VBV – Pensionskasse AG verweist hierzu auf die „relativ sehr erfolgreiche Anleihestrategie“ sowie die seit Jahren nicht weniger erfolgreichen Private Markets Investments. „Im Vergleich mit einem der üblichen gemischten Portfolios, die bis 20 Prozent an Wert verloren“, ergänzt Schiendl, „sind wir damit weitaus besser gefahren, wenngleich die Ergebnisse angesichts des offensichtlich einzigartig schwierigen Umfeldes natürlich negativ sind.“ Die Performance-Ergebnisse reichen hier von minus 2,3 Prozent in der „VRG defensiv“ über minus 9,9 Prozent in der „VRG ausgewogen“ bis minus 11,6 Prozent in der „VRG dynamisch“. Die Valida Pensionskasse bewertet ihre Veranlagungsergebnisse, die sich in der Spanne von minus 5,6 Prozent (VRG konservativ) bis minus 8,7 Prozent (VRG dynamisch) bewegen, im Rahmen unserer jährlichen Branchenumfrage nicht.

Verlustreiche Zinswende

Eine Besonderheit war zweifellos die Zinswende der Notenbanken als zentrale Maßnahme zur Bekämpfung der inzwischen zwar etwas gesunkenen, aber immer noch erhöhten Inflation. „Die Zinswende im Jahr 2022 war grundsätzlich nicht überraschend – überraschend war die Schnelligkeit und das Ausmaß“, sagt Daurer und fügt hinzu: „Wir sehen hier noch nicht das Ende der Entwicklung in Europa. Je nach Risikokategorie hat die Zinswende 50 Prozent und mehr des Verlustes ausgemacht.“ „Die Verluste im Anleihen- waren teils höher als im Aktiensegment. Wir sprechen mit Blick auf den Markt bei den Anleihen etwa von minus 20 Prozent“, sagt Csurda. Auf die Frage, wie man auf diese Entwicklungen in den betroffenen Anlageklassen reagiert hat, nennen beide Anlageexperten dieselben Schwerpunkte: ein verstärkter Einsatz von Held-to-Maturity-Produkten sowie Immobilien. Letzteren Bereich habe man in Form von Fondsbeständen bis zum gesetzlich erlaubten Maximum ausgebaut. „Der Immobilienbereich zählte zu den wenigen positiven Assetklassen“, begründet der Vorstand der Allianz Pensions- und Vorsorgekasse. Der BONUS-Vorstand verweist zusätzlich auf Private Markets und sagt, dass auch kürzere Laufzeiten bei den Anleihen geholfen haben, die Verluste abzufedern.

erfolgreiche strategien

„Wir waren die letzten Jahre mit unserer diversifizierten Anleihestrategie mit extrem kurzer Zins-Duration relativ gesehen sehr erfolgreich“, sagt auch der VBV-Vorstand. Außerdem wurde bereits vor einigen Jahren die Private-Debt-Strategie aus dem Anleiheportfolio „abgespalten“, sodass man insgesamt vom extremen Zinsanstieg 2022 „relativ gesehen doch stark unterproportional betroffen war“. Bei der Valida verweist man auf die hauseigene Liability-Driven-Investment-Strategie, die sich in diesem schwierigen Marktumfeld, nach Einschätzung von Martin Sardelic, Vorstandsvorsitzender der Valida Holding AG, bewährt hat. Gemeint ist damit ein für die Veranlagung ganzheitliches ökonomisches Steuerungskonzept. Außerdem habe eine Vielzahl von Modellen, die in den vergangenen Jahren implementiert wurden, aufs Jahr gesehen insofern einen positiven Beitrag geleistet, indem sie die Marktkorrekturen in den traditionellen Assetklassen abfederten. Sardelic hebt dabei die positive Entwicklung der Alternativen Investments sowie der Overlay-Strategien hervor. Letztere dienen dazu, einzelne Risikofaktoren zu steuern und die Einhaltung vorgegebener Verlustlimits sicherzustellen. „Durch eine rechtzeitige Reduzierung des Risikoexposures in den Portfolien konnte, im Vergleich zum Mitbewerb, ein höherer Drawdown abgewehrt werden“, resümiert der Vorstandsvorsitzende.

Mehr aktien, weniger anleihen

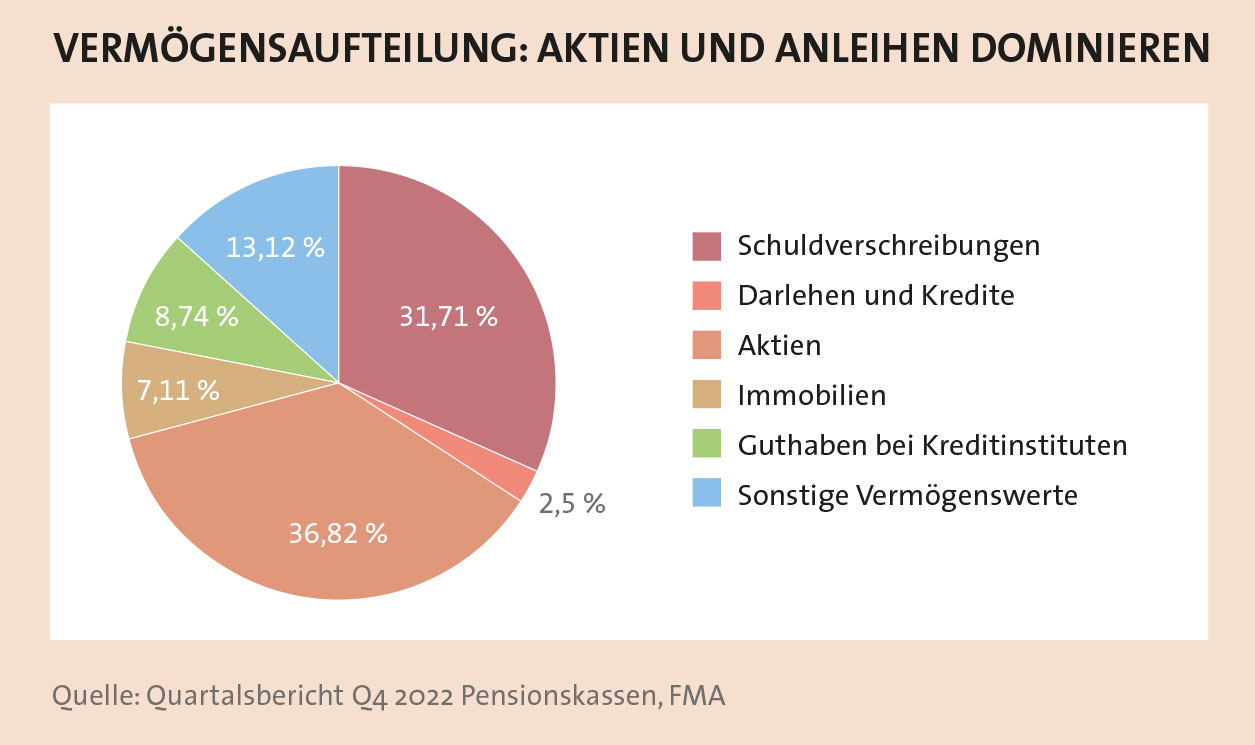

Im Vergleich mit dem Jahr 2018, als die Leitzinsen in der Europäischen Union auf der Nulllinie klebten, zeigt sich, dass die Pensionskassen ihre Portfolios deutlich den Veränderungen an den Kapitalmärkten angepasst haben. Anleihen und Einlagen bei Kreditinstituten wurden seither nach Angaben der Finanzmarktaufsicht (FMA) um knapp 19 Prozentpunkte auf aktuell 31,7 bzw. 8,7 Prozent verringert. Im Gegenzug vergrößerten sich die Anteile von Immobilien- und Aktienanlagen um insgesamt 12,5 Prozentpunkte auf nunmehr 7,1 bzw. 36,8 Prozent (siehe Grafik). Performanceseitig hat dies im vergangenen Jahr zwar nicht entscheidend weitergeholfen. Dennoch zeigt sich daran beispielhaft, wie sich die Pensionskassen auf das veränderte Kapitalmarktumfeld eingestellt haben – eine Anpassungsfähigkeit, die den betrieblichen Vorsorgekassen fehlt, weshalb die Branche bereits mehrfach regulatorischen Handlungsbedarf beim Gesetzgeber eingefordert hat – bisher vergeblich.

Die Mercer-Analyse zeigt: Gerade mit Blick auf die eigentlich defensive Veranlagung der Vorsorgekassen waren die Verluste im Jahr 2022 einschneidend: Mit einem Minus von 4,7 Prozent hat die BUAK Betriebliche Vorsorgekasse die Verluste noch am besten begrenzen können. Auf den Rängen zwei und drei liegen fair-finance mit einem Minus von 6,5 Prozent sowie die VBV mit einem Minus von 6,7 Prozent im defensiven Veranlagungstyp. Im Durchschnitt aller Vorsorgekassen lag die Rendite bei minus 7,7 Prozent im defensiven Modul sowie bei minus neun Prozent im konservativen Typ. „Bei negativer Performance darf die Vorsorgekasse für das entsprechende Jahr keine Vermögensverwaltungskosten abziehen, sondern muss diese auf das nächste Jahr vortragen“, sagt Plank im Hinblick auf die herben Veranlagungsverluste und betont: „Durch die gesetzlich verankerte Bruttobeitragsgarantie sind die Berechtigten vor einer Reduktion des Kapitals geschützt, die einbezahlten Bruttobeiträge müssen durch die Vorsorgekassen garantiert werden.“

Das bestätigen die Anlageexperten der Versorgungseinrichtungen. Aber könnte diese Sicherheit auch im unerwünschten Fall mehrerer aufeinander folgender Verlustjahre gewährleistet werden? „Ja“, sagt Michaela Attermeyer, CPM, Mitglied des Vorstandes der VBV – Vorsorgekasse AG und ergänzt, dass die Bruttobeitragsgarantie durch die verpflichtende Bildung einer Kapitalgarantierücklage abgesichert wird, welche in der VBV sehr gut gefüllt sei. „Zusätzlich zur gesetzlich vorgesehenen Zuführung zur Kapitalgarantierücklage nimmt die VBV auch eine freiwillige Dotation der Kapitalgarantierücklage vor“, ergänzt Attermeyer. Für die Allianz weist Csurda neben der Rücklage auf die Solvabilität hin. So sei das Eigenkapital der Allianz fünf Mal höher als gesetzlich vorgeschrieben. Dauer verweist mit Blick auf die Bruttobeitragsgarantie auf regelmäßige interne Stresstests, die von der FMA veranlasst werden. „Diese zeigen, dass auch mehrere negative Veranlagungsjahre in der Vorsorgekasse verkraftbar sind“, ergänzt der BONUS-Vorstand. Allerdings müssten dann die Aktionäre – namentlich Zürich und Generali – den Verlust über eine geringere Dividendenausschüttung auffangen.

Wie wäre demgegenüber die Situation bei den Pensionskassen? „In der Pensionskasse haben wir aufgrund der gesetzlichen Vorschriften kein so starkes Garantiesystem“, sagt Daurer und ergänzt, dass bei den Pensionskassen nur die Arbeitgeber echte Garantien einbauen könnten. „In der Pensionskasse sind die laufenden Leistungen für Pensionistinnen und Pensionisten variabel und werden jährlich abhängig vom versicherungstechnischen Ergebnis, der Performance sowie der Höhe der Schwankungsrückstellung angepasst“, sagt der Valida-Vorstandsvorsitzende. Plank hebt hervor: „Das Jahr 2022 hat wieder einmal gezeigt, wie wichtig es ist, einen Puffer aus guten Veranlagungsjahren aufzubauen, um in Jahren mit negativer Performance zumindest eine Abfederung bei den Pensionskürzungen zu haben.“ Dieser Aufbau ist, so die bAV-Expertin von Mercer, nur möglich, wenn die Berechtigten einen marktüblichen Rechnungszins von 3,5 Prozent oder geringer haben. Da der Rechnungszins in den letzten Jahren laufend gesenkt wurde, sind zukünftige Pensionskürzungen für den BONUS-Vorstand weniger wahrscheinlich bzw. sollten nicht so groß ausfallen.

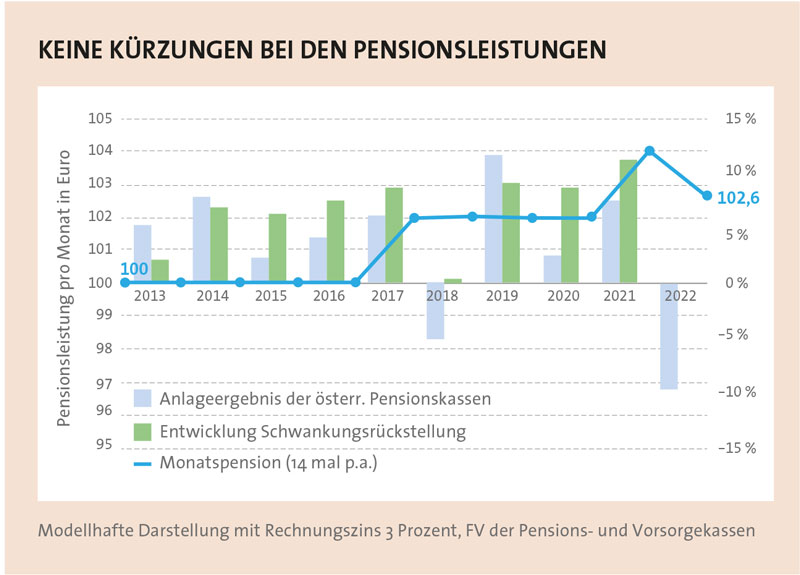

Nach Angaben des Fachverbandes der Pensions- und Vorsorgekassen gilt für Berechtigte, die seit 2013 – dem Jahr der Novelle des Pensionskassengesetzes – ins Pensionskassensystem gekommen sind, ein Rechnungszins von maximal drei Prozent. Für sie kam es seither zu keiner Kürzung der ursprünglich festgelegten Pensionsleistung (siehe Grafik). „Grundsätzlich gilt: Je höher der Rechnungszins, desto höher die Startpension. Der Nachteil jedoch ist, dass ein hoher Rechnungszins auf der Aktiv-Seite erst erwirtschaftet werden muss“, sagt der Vorstand der Allianz Pensions- und Vorsorgekasse. Gelingt dies nicht, komme es zu Pensionskürzungen. „Unser Ansatz und unsere Empfehlung war und ist deshalb ein niedriger Modellzins“, betont Csurda.

„Die Negativperformance des Vorjahres verursacht heuer Pensionskürzungen“, sagt Sardelic und fügt hinzu: „Alle unsere Kundinnen und Kunden haben die Möglichkeit, vor Pensionsantritt in die so genannte Sicherheits-VRG zu wechseln, wo es keine Pensionskürzungen im Vergleich zur Erstpension gibt. Die 2022er-Performance lag hier bei minus 3,7 Prozent. „Leider gibt es immer noch viele Verträge, die einen Rechnungszins von fünf Prozent oder höher festgelegt haben“, sagt die Mercer-Expertin und weiter: „Für diese Berechtigten ist es nahezu unmöglich, ausreichend Puffer für ergebnisschwache Jahre aufzubauen. Hier wird es immer wieder zu Pensionsanpassungen kommen.“

Wie ist der Ausblick für 2023? „Die Aktienmärkte bleiben weiter volatil. Sie reagieren sensitiv auf (Tages-)Ereignisse, was teils zu erheblichen Kursverwerfungen führt“, erläutert Csurda. Da der bisherige Positiv-Performer Immobilien von „extrem niedrigen Zinsen lebe“, erwartet er, dass hier die „große Zeit“ vorbei sein wird. „Wir gehen von weiteren Zinserhöhungen aus, was bei den Anleihen zu Renditesteigerungen führen wird“, ergänzt Csurda und rechnet nicht mit Kursverlusten wie letztes Jahr. „Die einzelnen Assetklassen sollten aus unserer Sicht alle positiv abschließen“, sagt der BONUS-Vorstand. Bei den Anleihen hänge das sehr vom tatsächlichen Bestand ab, wo man im Wettbewerbsvergleich aber gut dastehe. „Die Performance des Jahres 2023 hat stark begonnen“, resümiert Daurer, aber: „Einen Teil davon haben wir wieder zurücknehmen müssen.“