Das Thema ist seit Jahrzehnten unvermindert brisant: Die Pension. Der jüngste Bericht der Alterssicherungskommission von Ende 2023 sowie die Berechnungen des Unternehmens Felsner | Stockinger | Partner – die Vorsorgespezialisten liefern die unmissverständlichen Daten: Die Pensionsaufwendungen werden von 67,3 Milliarden Euro im Jahr 2022 auf 95 Milliarden Euro im Jahr 2028 steigen. Im Verhältnis zum Bruttoinlandsprodukt machen die Pensionsaufwendungen dann bereits 16 Prozent aus, was einem Plus von 1,5 Prozentpunkten entspricht. Dies habe gravierende Folgen: Für die allgemeinen Pensionen steigen die nötigen Steuermittel um fast zehn auf 24,91 Milliarden Euro und für die Beamtenpensionen um 4,4 auf 16,76 Milliarden Euro, so die Erwartungen.

Immer noch ist Österreich ein Paradies für Frührentner. Die Schere zwischen tatsächlichem und gesetzlichem Pensionsantritt bei Männern beträgt 3,4 Jahre. Frauen gehen im OECD-Schnitt mit 63,1 Jahren in Rente, bei uns liegt das Antrittsalter bei 59,7, wobei ein allfälliger Reha-Geldbezug hier berücksichtigt ist. Dementsprechend lange ist auch die Ruhestandsphase, die dann zu finanzieren ist. So liegt die Lebenserwartung von in 2024 Geborenen bei circa 82 Jahren.

Tendenziell lautet die Devise offenbar immer noch „so früh als möglich“. Aber „nur wenige beschäftigen sich mit Förderprogrammen wie Altersteilzeit oder Teilpension“, sagt Vermögensberater und Vertriebstrainer Ronald Felsner. Auch arbeitgeberseitig sei man wenig kreativ, um wertvolles älteres Personal zu halten. Hier sei Schweden Vorreiter. Hinzu kommt der deutlich restriktivere Umgang mit vorzeitigen Pensionsleistungen. Betrug das Verhältnis Invaliditäts- zu Alterspensionen in 2014, als die diesbezügliche Reform in Kraft trat, noch 11,62 Prozent, so sank die Quote 2022 auf 6,66 Prozent. Und auch das Verhältnis der Arbeitslosen im Alter 50plus zur Gesamtheit von Arbeitslosen ist seit 2015 stark angestiegen.

Trotzdem haben „viele Österreicher keinen konkreten langfristigen Plan, wie der Ruhestand optimal angetreten werden kann“, heißt es bei FBP Financial Advisers. Der potenzielle Liquiditätsbedarf vor Pensionsantritt wird unterschätzt, das Langlebigkeitsrisiko im Gegenzug unterschätzt. Ohne guten Plan kann es speziell in der Phase vor dem Rentenantritt finanziell eng werden, ein vorzeitiger Pensionsantritt oder eine Teilzeitbeschäftigung fallen dann komplett flach – so sehr man ihn sich auch wünschte.

Trotzdem haben „viele Österreicher keinen konkreten langfristigen Plan, wie der Ruhestand optimal angetreten werden kann“, heißt es bei FBP Financial Advisers. Der potenzielle Liquiditätsbedarf vor Pensionsantritt wird unterschätzt, das Langlebigkeitsrisiko im Gegenzug unterschätzt. Ohne guten Plan kann es speziell in der Phase vor dem Rentenantritt finanziell eng werden, ein vorzeitiger Pensionsantritt oder eine Teilzeitbeschäftigung fallen dann komplett flach – so sehr man ihn sich auch wünschte.

Viele weitere Faktoren finden ebenfalls zu wenig Berücksichtigung, meint der Altersforscher Gerald Gatterer. „Je stärker die Belastungen im Job sind und je geringer die berufliche Zugehörigkeit erlebt wird, umso eher wollen Menschen in Pension gehen.“ Auch eine kurze Betriebszugehörigkeit sowie geringes berufliches Engagement führten zu höherer Motivation, die Pension anzutreten.

kernfragen klären

Als wesentliche Fragen der Ruhestandsplanung führt Felsner daher an: „Wie lange kann ich – Vollzeit – in meinem Beruf arbeiten? Gibt es alternative Erwerbsmöglichkeiten im höheren Alter, eventuell auf Teilzeitbasis? Wie hoch sind die Sozialversicherungsleistungen vor dem Pensionsantritt? Und: Wie lange will ich es auf mich nehmen, weiterzuarbeiten?“

Immer wieder zeigt es sich, dass auch ältere Personen zwar an die Notwendigkeit zur finanziellen Vorsorge für das Alter gedacht, vielfach aber nur sehr inkonsistent Maßnahmen ergriffen haben. Doch es ist selten Hopfen und Malz verloren. „Eine professionelle Planung macht auch noch knapp vor dem Pensionsantritt einen großen Unterschied hinsichtlich Rendite, finanzieller Sicherheit und Wertbeständigkeit“, ist Felsner überzeugt.

„Die Pensionsvorsorge konzentriert sich sehr häufig ausschließlich auf das Ansparen, also die Zeit bis zum Pensionseintritt, aber nicht darauf, ob das Angesparte tatsächlich bis zum Lebensende ausreichen wird“, merkt Christian Nuschele an. Deshalb sollte auch die Pensionsphase finanziell gesehen professionell geplant werden, so der Head of Distribution bei Standard Life. Denn Konsumenten könnten dies nur sehr schwer einschätzen (siehe unser Interview auf Seite 59).

„Zuallerst gilt es festzustellen, wie hoch die Pensionslücke ist“, sagt Hannes Dolzer, Allgemein beeideter und gerichtlich zertifizierter Sachverständiger für Vermögensberatung und Lebensversicherungen, aus der Praxis. Das Pensionskonto (www.neuespensionskonto.at) gibt Aufschluss. Zudem lässt sich auf der Webseite nachrechnen, wie die künftige Nettopension ausschauen könnte.

In einem nächsten Schritt wäre zu überprüfen, welche Ausgaben wegfallen, welche sich ändern, welche hinzu kommen. Anhand dieser Überlegungen wäre eine Haushaltsrechnung für den Ruhestand zu erstellen, ganz so, wie man es für die beruflich aktive Zeit gemacht hat bzw. hätte machen sollen. Wesentlich ist, sich Zeit zu nehmen und genau zu planen. Wurden Bedarf und Wünsche eruiert, geht es daran, die finanzielle Vorsorge auf mehrere Veranlagungen zu verteilen, abhängig von persönlichen Präferenzen, Risikobereitschaft, finanziellem Hintergrund und Zeithorizonten sowie Liquiditätsbedarf. „Ratsam ist es, entweder mehrere Anbieter oder Vermittler verschiedener Produktkategorien zu konsultieren oder Experten, die viele Varianten anbieten und individuell kombinieren können“, so Dolzers Tipp.

Wie könnte eine solche sinnvolle Streuung aussehen? Ein Teil sollte auf Produkte entfallen, die rasche Verfügbarkeit bzw. Liquidität gewährleisten. Ein weiterer Teil sollte nur geringe Wertschwankungen aufweisen oder mit Garantien versehen sein, etwa eine lebenslange Rente. Ein Teil mit hohen Erträgen kann die Vorsorge abrunden. Letzterer geht so gut wie immer mit einem höheren Risiko einher. Dolzer: „Nicht die Anleger müssen zum Produkt passen, sondern umgekehrt sollte jede Person die Produkte bekommen, die zu den persönlichen Zielen und Wünschen passen.“

Wer sehr spät, etwa ab dem 50. Lebensjahr mit der Ruhestandsplanung beginnt, dem bleibt freilich nicht viel Zeit, um das volle Potenzial von Ansparprodukten auszunutzen. So manches Mal ist trotz höheren Alters einfach zu wenig Kapital vorhanden, um die Lücke in Rentenform zu decken, egal ob in Form einer Rentenversicherung, einer fondsgebundenen Polizze, über Wertpapiere oder einer Anlegerwohnung. „Wenn etwas Liquidität bleibt, sollte man das Geld so einsetzen, dass es flexibel verfügbar ist, wobei ein Teil sicher angelegt wird und ein Teil in Produkte, die mehr Ertrag liefern“, sagt Dolzer.

Wer sehr spät, etwa ab dem 50. Lebensjahr mit der Ruhestandsplanung beginnt, dem bleibt freilich nicht viel Zeit, um das volle Potenzial von Ansparprodukten auszunutzen. So manches Mal ist trotz höheren Alters einfach zu wenig Kapital vorhanden, um die Lücke in Rentenform zu decken, egal ob in Form einer Rentenversicherung, einer fondsgebundenen Polizze, über Wertpapiere oder einer Anlegerwohnung. „Wenn etwas Liquidität bleibt, sollte man das Geld so einsetzen, dass es flexibel verfügbar ist, wobei ein Teil sicher angelegt wird und ein Teil in Produkte, die mehr Ertrag liefern“, sagt Dolzer.

Apropos mehr Ertrag: In verunsichernden Zeiten, wie wir sie derzeit aufgrund der Inflation und der Kriegssituation in der Ukraine erleben, rücken Edelmetalle verstärkt in den Fokus. Diese haben zweifellos zur Absicherung in Krisenzeiten ihre Berechtigung. „Allerdings werfen sie keine laufenden Erträge, Zinsen oder Dividenden ab“, macht Dolzer aufmerksam. „Wir empfehlen Edelmetalle nur als Beimischung mit bis zu maximal 20 Prozent.

Der Hauptteil einer Strategie auch bei älteren Menschen sollte aus Aktien bestehen, wenn Wertschwankungsrisiken in Kauf genommen werden und der Veranlagungshorizont bei 15 Jahren oder mehr liegt, da die Investitionsphase aus Sparphase und Genussphase besteht“, sagt Wolgang Staudinger, CEO der fynup GmbH und betont: „Das schnelle Geld funktioniert systematisch so gut wie nie. Man braucht die Faktoren Zeit und richtige Strategie, um zumindest den Geldwert, den man spart, angesichts der Teuerung nicht zu verlieren.“

Zeit minimiert verlustrisiken

Auf der fynup-Webseite finden sich zahlreiche interaktive Rechner, anhand derer ersichtlich wird, wie mühsam es sein kann, Inflationsverluste aufzuholen – oder auch umgekehrt, wie viel mit guten Produkten über einen Zeitraum von vielen Jahren möglich gewesen wäre. „Analysehäuser wie Morningstar haben berechnet, dass man über den Zeitraum von 50 Jahren bei guter Streuung ab einer Behaltedauer von 15 Jahren selbst bei schlechtestem Einstiegs- und schlechtestem Ausstiegszeitpunkt keinen Verlust gemacht hat“, so Staudinger. Die fynup GmbH hat sich auf die Honorarberatung spezialisiert. Das bedeutet, das Unternehmen berücksichtigt „provisionsfreie Nettopolizzen“. Stattdessen bezahlen die Kunden ein Honorar für die Beratung.

Der Vorteil einer Rentenversicherung, die als Einmalerlag oder Sparplan bespart werden kann, liegt auf der Hand: Sie bringt eine mehr oder weniger umfangreiche garantierte, lebenslange Rente und kann daher psychologisch beruhigen. „Aber“, warnt Dolzer, „nur wo auf der Polizze Rentenversicherung draufsteht, ist eine Rentenversicherung drin.“ Als Daumenregel lässt sich bei einem Barwert von 25.000 Euro etwa mit 100 Euro monatlicher lebenslanger Rente rechnen.

Auch innerhalb der Rentenversicherung gibt es Varianten: Die Sofortrente und die aufgeschobene Rente. Bei der Sofortrente wird gegen Zahlung eines Einmalbetrages eine laufende Rente ausgezahlt. Bei der aufgeschobenen Rente beginnt die Zahlung erst nach einer vorher festgelegten Zeit („Aufschubzeit”), wobei auch hier ein Einmalbeitrag gezahlt werden kann. Aber es sind auch andere Kombinationen möglich: laufende Beitragszahlung oder eine Mischung aus Einmalzahlung und laufender Zahlung.

kapitalwahlrecht nutzen

Darüber hinaus kann bei einer aufgeschobenen Rentenversicherung auch ein Kapitalwahlrecht vereinbart werden. Das bedeutet, dass sich der Versicherte bis zum Beginn der Rentenphase die Wahlmöglichkeit lässt, das komplette Kapital auszahlen zu lassen. Auch ein Hinterbliebenenschutz ist möglich, bei dem nach dem Tod der versicherten Person während der Aufschubzeit eine Witwen- oder Waisenrente gezahlt wird. Grundsätzlich gilt: Die Optionen lässt sich der Versicherer bezahlen, sodass sich die Rente verringert.

Wer in höherem Alter beginnt anzusparen, könnte der Versuchung erliegen, mit riskanteren Produkten mehr Ertrag erzielen zu wollen. Fondspolizzen bieten diese Chancen, aber auch Risiken. Hier wird der Sparbetrag in Investmentfonds angelegt. Die Fondskurse unterliegen Schwankungen – je nach den enthaltenen Wertpapieren. Die Auszahlung hängt letztlich von den Marktentwicklungen sowie etwaigen Fremdwährungs- und Branchenrisiken ab. Daher sind auch Kapitalverluste möglich und dieses Veranlagungsrisiko trägt der Versicherungsnehmer.

Wer also mit Wertpapieren einen Entnahmeplan für das Alter konstruieren möchte, muss bedenken, dass man in Phasen mit Kurseinbrüchen nicht auf das Kapital angewiesen sein sollte, um bei einer Markterholung dabei sein zu können. „Ratsam ist eine Liquiditätsreserve, auf die zurückgegriffen werden kann, oder die Rente auszusetzen“, erklärt Dolzer. Und man sollte Portfolios für unterschiedliche Zeithorizonte schaffen, etwa für den Zeitraum fünf bis zehn Jahre, zehn bis 15 Jahre und jenen länger als 15 Jahre.

Gern wird in der Beratungssituation auf standardisierte Berechnungen mit Performances von beispielsweise null, drei oder sechs Prozent zurückgegriffen. Wichtig sei aber, den realen Ertrag (Ablaufwert) in Relation zu den Kosten zu stellen. Und: Es sollten nicht Äpfel mit Birnen verglichen werden. Wird bei einem Anleihefonds eine Rendite von drei Prozent jährlich angenommen, fällt das Ergebnis in Relation gut aus, weil diese Fondsgattung weniger Kosten als ein Aktienfonds verursacht.

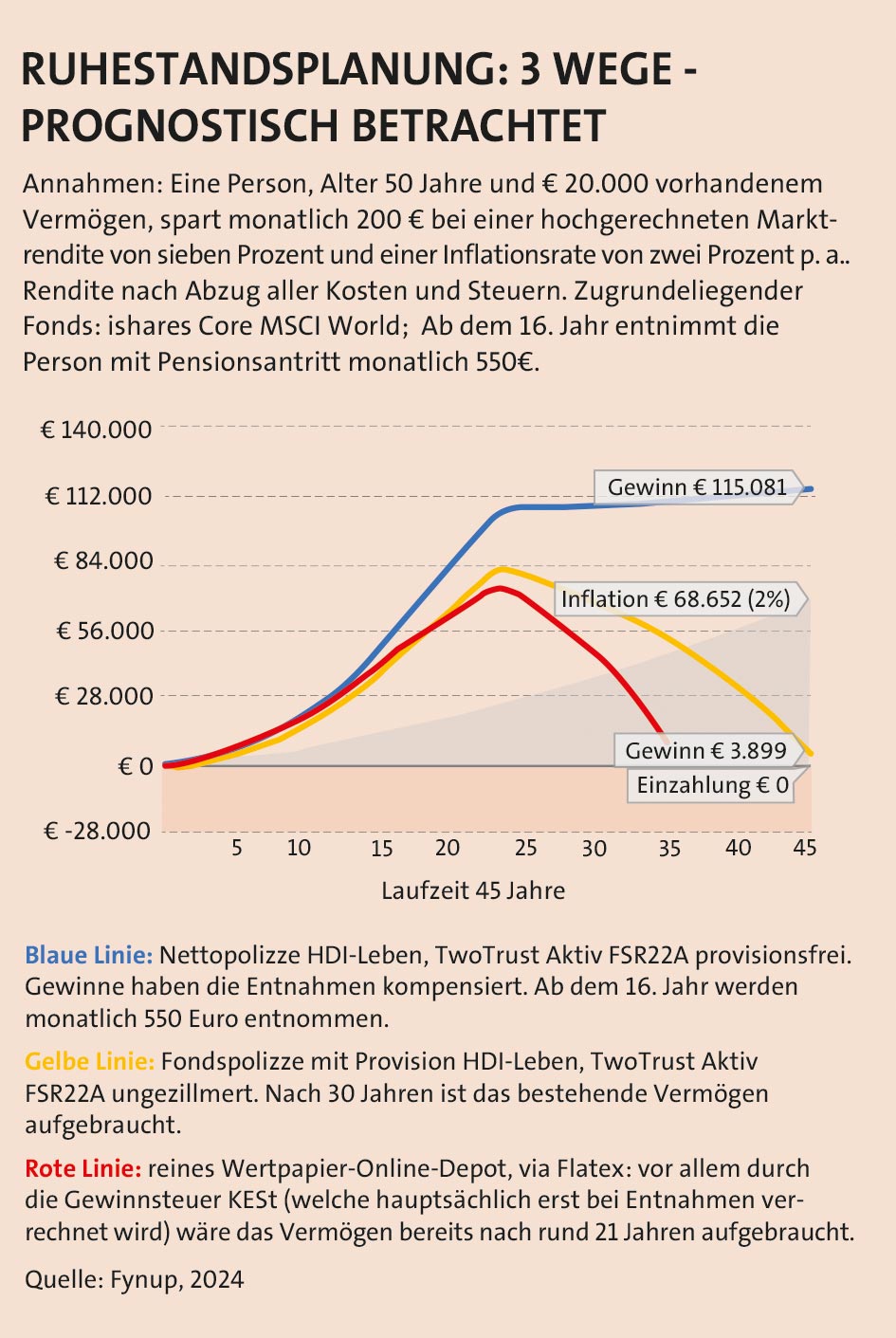

„Steuern und Kosten spielen insbesondere unter Berücksichtigung der Entnahmephase eine große Rolle“, betont Staudinger. „Bei einem Wertpapier-Depot schlägt die (Kapitalertrags-)Steuer hauptsächlich bei der Entnahme zu.“ Fondspolizzen dagegen böten den Steuervorteil, dass nur vier Prozent Versicherungssteuer anfallen, macht sich Staudinger für diese Versicherungsgattung stark. „Dieser Steuervorteil läuft aber Gefahr, erheblich durch Kosten verringert zu werden“, warnt Staudinger. Anders ist dies bei provisionsfreien Nettopolizzen, bei denen die Beratung durch ein Honorar bezahlt wird – und damit nicht zulasten des Kapitalaufbaus geht. Demgegenüber werden bei sogenannten „gezillmerten Tarifen“, die es bei klassischen Lebensversicherungen, Fondspolizzen und der prämiengeförderten Zukunftsvorsorge gibt, sämtliche Abschlusskosten aus der Summe aller geplanten Einzahlungen meist in den ersten fünf Jahren verrechnet. Daher ist der Ansparbetrag gerade am Beginn empfindlich geschmälert (siehe Beispielrechnungen).

Ganz gleich, welche Varianten am Ende bevorzugt werden: Eine professionelle Beratung dürfte sich in jedem Fall auszahlen. Ratsam ist dabei zweierlei: sich ein gewisses Maß an Flexibilität zu erhalten sowie rechtzeitig starten und konsequent dran bleiben. Denn das Umfeld für eine Ruhestandsplanung wird sicherlich nicht leichter.