Die jüngsten Pensionsreformen in Österreich sind eine Reaktion auf den steigenden budgetären Druck durch die Finanzierungslücken im staatlichen Pensionssystem. Allein der Bundesbeitrag zur gesetzlichen Pensionsversicherung lag 2025 laut vorläufigen Daten bei rund 18 Milliarden Euro, nach rund 16 Milliarden im Jahr davor. Einschließlich der Ausgleichszulagen summierten sich die Auszahlungen auf rund 19,4 Milliarden Euro. Rechnet man die Beamtenpensionen mit Auszahlungen von 13,31 Milliarden Euro hinzu, kommt man auf eine Summe von knapp 33 Milliarden Euro. Die Pensionsauszahlungen zählen also mit einem Zuwachs von 9,5 Prozent gegenüber 2024 und geschätzten vier Prozent für 2026 gegenüber dem Vorjahr zu den großen Ausgabentreibern.

Die Regierung will daher gegensteuern. Die wichtigsten Punkte der jüngsten Maßnahmen umfassen u. a. neue Formen der Teilpension mit dem Ziel, Menschen länger im Erwerbsleben zu halten, Einschränkungen beim Altersteilzeitgeld sowie eine Verschärfung bei der Korridorpension. Argumentiert wird dabei weniger mit einer akuten Krise des Systems als mit der Notwendigkeit, den Ausgabenpfad zu bremsen und die Finanzierbarkeit langfristig zu sichern.

Die Reformen zielen primär auf spätere Pensionsantritte, längere Erwerbsphasen und fiskalische Stabilisierung ab. Es geht weniger um Leistungsschnitte. Wer aber Versorgungslücken im Alter vermeiden will, der kommt an privater Vorsorge nicht vorbei. Mittlerweile ist deren Dringlichkeit ins Bewusstsein der breiten Bevölkerung angelangt. Die Vorsorgestudie 2026 von Erste Bank, Sparkassen und der Wiener Städtischen zeigt: Drei Viertel der Österreicher glauben nicht an eine ausreichend hohe staatliche Pension. 40 Prozent der Befragten schätzen das eigene Risiko von Altersarmut als hoch ein und sechs von zehn Befragten gehen davon aus, im Alter weiter arbeiten zu müssen. Im Rahmen der jüngsten Finanzvorsorge-Studie der UNIQA zeigte sich, dass 62 Prozent der Befragten Vorsorge in erster Linie mit Finanzen verbinden und 74 Prozent das Thema für wichtig halten – Tendenz steigend.

Die Reformen zielen primär auf spätere Pensionsantritte, längere Erwerbsphasen und fiskalische Stabilisierung ab. Es geht weniger um Leistungsschnitte. Wer aber Versorgungslücken im Alter vermeiden will, der kommt an privater Vorsorge nicht vorbei. Mittlerweile ist deren Dringlichkeit ins Bewusstsein der breiten Bevölkerung angelangt. Die Vorsorgestudie 2026 von Erste Bank, Sparkassen und der Wiener Städtischen zeigt: Drei Viertel der Österreicher glauben nicht an eine ausreichend hohe staatliche Pension. 40 Prozent der Befragten schätzen das eigene Risiko von Altersarmut als hoch ein und sechs von zehn Befragten gehen davon aus, im Alter weiter arbeiten zu müssen. Im Rahmen der jüngsten Finanzvorsorge-Studie der UNIQA zeigte sich, dass 62 Prozent der Befragten Vorsorge in erster Linie mit Finanzen verbinden und 74 Prozent das Thema für wichtig halten – Tendenz steigend.

Um im Alter den gewohnten Lebensstandard erhalten zu können, ist eine private Vorsorge längst unerlässlich. „Jetzt geht es darum, die Bedeutung der privaten Vorsorge noch deutlicher ins Bewusstsein zu rücken. Österreich braucht eine Reform: Die betriebliche und private Altersvorsorge müssen dringend aufgewertet werden, damit die erste Säule nachhaltig entlastet wird und das gesamte System langfristig finanzierbar bleibt“, sagt Gregor Pilgram, Präsident des österreichischen Versicherungsverbandes VVO zur aktuellen Lage im Land.

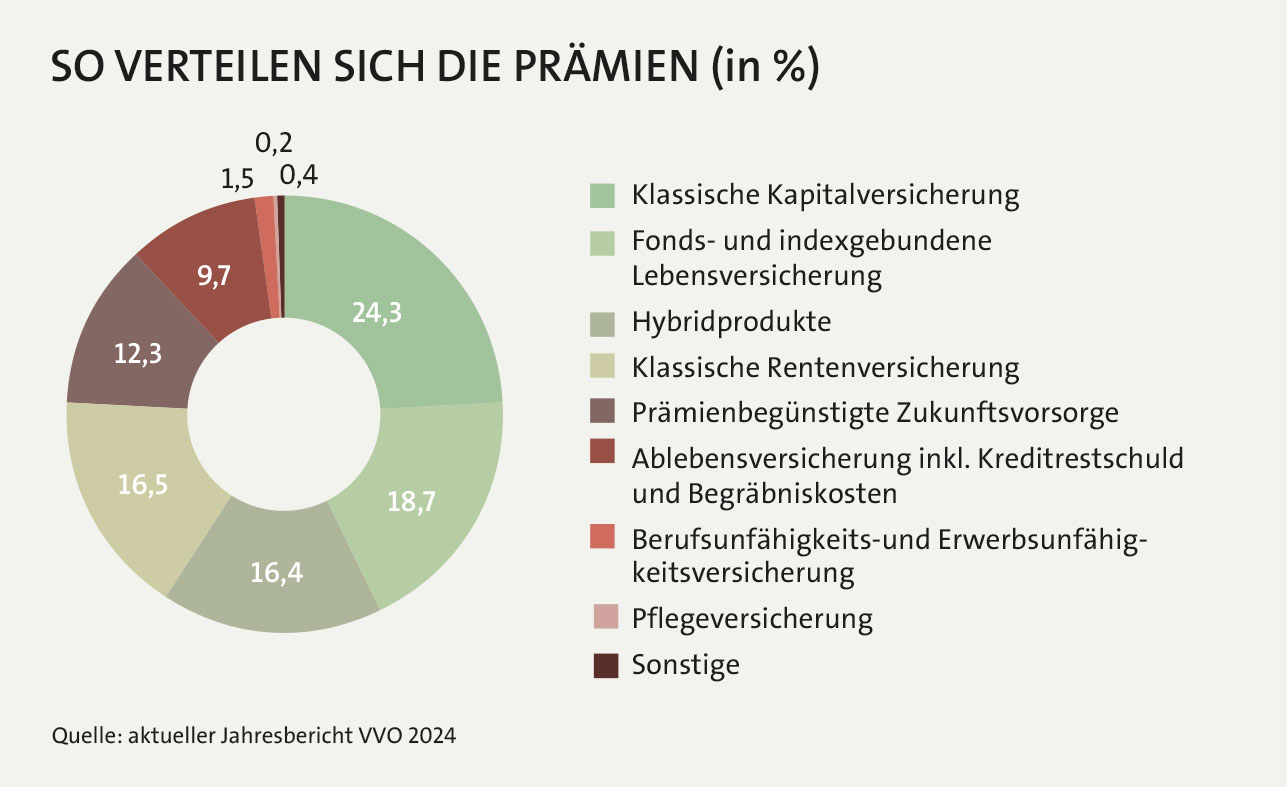

Mit Blick auf die private Altersvorsorge rücken fondsgebundene Lebensversicherungen immer stärker in den Fokus von Konsumenten. „Fondsgebundene Lösungen machen inzwischen mehr als die Hälfte des Lebensversicherungs-Neugeschäfts aus“, betont René Knapp, Vorstand für Personenversicherung und Asset Management bei der UNIQA Insurance Group AG. Und die Wiener Städtische konnte das Neugeschäft mit Fondspolizzen nach fast 50 Prozent im Jahr 2024 im vergangenen Jahr um etwas mehr als 20 Prozent steigern. Dieser Bedeutungsgewinn drückt sich auch in den bundesweiten Prämienanteilen von Vorsorgeprodukten aus: Fondspolizzen stellen mit 18,7 Prozent bereits den zweigrößten Anteil, direkt nach den klassischen Lebensversicherungen.

keine kapitalertragssteuer

Bei Fondspolizzen gilt das Hauptinteresse häufig den Ertragsmotoren, also der Fondsauswahl. Hier bestimmt sich das Chance-Risiko-Profil des Vorsorgeprodukts. Generell gilt: Es fällt keine Kapitalertragsteuer auf die erzielten Gewinne an, man kann sich einen lebenslangen Rentenanspruch sichern sowie Angehörige und etliche weitere Risiken absichern. Allerdings gehen diese zusätzlichen Sicherheitsoptionen zulasten des Investmentanteils und mindern daher gewöhnlich die Ertragschancen.

Weitere Benefits von Fondspolizzen: Sie nutzen systematisch den Zinseszinseffekt, der entsteht, wenn Erträge aus einer Geldanlage konsequent reinvestiert werden. Und: „Neben der verlässlichen Struktur im langfristigen Vermögensaufbau schafft der Versicherungsrahmen zugleich steuerliche Effizienz sowie klare Regeln für die Vermögensübertragung“, sagt der UNIQA-Vorstand und betont: „Ganz wichtig: Die Lebensversicherung kann etwas, was kein anderes Finanzprodukt bietet – die Verrentung. Aus angespartem Kapital wird eine lebenslange Rente, unabhängig davon, wie alt man wird.“

Im Gegensatz zu klassischen Lebensversicherungen wird der Sparbetrag bei Fondspolizzen direkt in Investmentfonds angelegt. „Bei ,reinen‘ Fondspolizzen besteht kein Garantiezins“, klärt Sonja Brandtmayer, Generaldirektor-Stellvertreterin der Wiener Städtischen, auf. Anders bei Hybridmodellen: Dort kann ein Teil der Sparprämie im Deckungsstock der klassischen Lebensversicherung veranlagt werden. Das schafft zwar angesichts des derzeitigen Garantiezinses von null Prozent keinen garantierten Kapitalzuwachs. Aber das Kapital kann nicht verloren gehen und durch die jährlich festgelegte, nicht garantierte Gewinnbeteiligung können sich zusätzliche Erträge ergeben.

Mit Blick auf ihre Maxxellence Invest weist man bei Standard Life darauf hin, dass sich das Portfolio bei der Fondspolizze anhand von sieben Risikostufen auf mehr Sicherheit oder Renditechancen ausrichten lässt. Hierfür werden die selbst entwickelten MyFolio Fonds bereitgestellt, die nach klar definierten Schwankungs- und Risikovorgaben gemanagt werden. Sie stehen auch bei der fondsgebundenen Rentenversicherung B-Smart Invest zur Verfügung, die durch ihr hohes Maß an Flexibilität auffällt.

Etliche Versicherungshäuser verleihen angesichts des Aufwinds bei Fondspolizzen ihrer Produktwelt einen neuen Anstrich. So hat die UNIQA beispielsweise das Produkt konzeptionell neu aufgesetzt: Im Zentrum stehen die modernisierte Struktur, mehr Transparenz, geringere laufende Kosten und deutlich mehr Flexibilität bei Veranlagung, Risikoschutz und Vertragsgestaltung. „Wir setzen auf institutionelle Tranchen und verzichten auf Kickbacks“, erläutert Knapp. So sollen höhere Ablaufwerte erzielt und klare steuerbare Vorsorgelösungen geschaffen werden. Neu ist vor allem FlexSelection als eigenständige Lösung mit stark ausgebauter Fondspalette, während FlexSolution bewusst bei einem schlankeren, kuratierten Angebot bleibt.

Bei der Donau geht es ebenfalls um eine Neukonzeption. Im September 2025 wurden mit Hybrid Select, Fonds Select und Sofort Pension drei neue Vorsorgeprodukte eingeführt, die bestehende Tarife ersetzen und den Beratungsprozess vereinfachen sollen. Inhaltlich zielt die Neuerung vor allem auf mehr Klarheit in der Produktlogik, mehr Flexibilität und breitere Wahlmöglichkeiten zwischen klassischer Absicherung, fondsgebundener Veranlagung und hybriden Lösungen. Neu aufgestellt wurden dabei eine hybride Vorsorgelösung, eine reine Fondspolizze und eine Sofortpension mit flexibler Veranlagung samt ausgewiesener Mindestpension. Die Vorsorgewelt soll damit übersichtlicher sein und zugleich den Spielraum in der Beratung erweitern.

ablebensschutz integrierbar

Je nach Anbieter lassen sich viele unterschiedliche Risiken auch in die Fondspolizze integrieren. Da ist zunächst eine gängige Ablebensleistung. Beim Produkt „aktives.fondsinvest“ der Wiener Städtischen etwa wird im Ablebensfall die vereinbarte garantierte Ablebensleistung, zumindest jedoch 105 Prozent der Deckungsrückstellung – es sind 101 Prozent ab dem Alter von 70 – ausgezahlt. Brandtmayer: „Die Höhe der garantierten Ablebensleistung kann frei gewählt werden.“

Darüber hinaus stehen Zusatzversicherungen zur Verfügung. Bei der Donau sind es u.a. Bausteine für Berufsunfähigkeit, Eltern- und Familienhospizkarenz, Arbeitslosigkeit sowie Kapitalleistung und Prämienbefreiung im schweren Krankheitsfall.

Bei der Veranlagung gibt es verschiedene Optionen. Wer dies selbst vornehmen möchte, kann bei der Wiener Städtischen beispielsweise aus über 100 Investmentfonds auswählen, darunter auch passiv gemanagte börsengehandelte ETFs (Exchange Traded Funds), mit Schwerpunkt auf verschiedenen Regionen, Themen und Branchen. „Unsere Auswahl umfasst auch nachhaltige Fonds“, fügt die Generaldirektor-Stellvertreterin der Wiener Städtischen an. Bei der Donau sind es 80, ausschließlich Drittfonds, wie Edeltraut Fichtenbauer, Vorstandsdirektorin der Donau Versicherung betont. Damit ließe sich jedes Bedürfnis und jede Risikoneigung abdecken. „Um das Fondsangebot stets aktuell und attraktiv zu halten, wird es von uns zusätzlich laufend evaluiert und aktualisiert“, so Fichtenbauer.

„Beim Produkt UNIQA FlexSolution kommt ein ausgewogenes Drei-Säulen- Modell zum Einsatz“, erklärt Knapp. Den größten Teil der Veranlagung bilden die aktiv gemanagten UNIQA Portfolios II bis V, die als aktiv gemanagte Dachfonds konzipiert sind, sodass sie laufend an Marktveränderungen angepasst werden können. „Ergänzt wird die Palette um passive Indexfonds, die die wichtigsten globalen Aktienmärkte über nachhaltigkeitsorientierte Indizes abbilden.“ Diese Fonds seien kostengünstig und effizient.

Die Anleger haben auch die Möglichkeit, den Fokus individuell auf Nachhaltigkeit zu legen. Bei der UNIQA kommen „aktiv gemanagte Nachhaltigkeitsfonds mit österreichischem Umweltzeichen, die besonders strenge ökologische Kriterien erfüllen“, zum Einsatz. „Es steht damit eine durchdachte Kombination aus aktivem Management, kosteneffizienten Indexfonds und nachhaltigen Investments zur Verfügung“, sagt der Vorstand.

Bespart werden können Fondspolizzen gegen laufende Prämienzahlung, wie beim Helvetia CleVesto Fondssparplan, oder gegen Einmalerlag. Auch hier gibt es bei allen Anbietern heutzutage sehr viel Flexibilität: Das „switchen“ oder „shiften“ von einem Fonds zu anderen ist kostenlos meistens öfter möglich als es tatsächlich genutzt wird. Der Unterschied: Beim Switch ändern sich nur die künftigen Einzahlungen, beim Shift wird auch das bereits vorhandene Fondsguthaben ganz oder teilweise in andere Fonds umgeschichtet. Die Beträge lassen sich individuell erhöhen oder vermindern. Zuzahlungen, Entnahmen, Prämienpausen bzw. die flexible Anpassung der Sparbeträge im Rahmen der gesetzlichen Rahmenbedingungen sind heute „state of the art“.

Immer mehr Anbieter von Fondspolizzen integrieren durchaus innovative Services: So ermöglicht die WWK bei ihrer Premium Fondsrente 2.0 auch Investments via Themenbaskets in Bereiche wie digitale Zukunft, Nachhaltigkeit und Edelmetalle. Außerdem bietet der Versicherer die Möglichkeit, auch in der Rentenphase fondsgebunden investiert zu bleiben. Eine solche Wahlmöglichkeit bietet auch die Wiener Städtische und hält bei Einmalerlägen ein Start-Management bereit: Die Geldsumme wird dann zunächst risikoarm investiert, um es dann schrittweise in chancenorientierte Investments umzuschichten. „Dadurch wird das Risiko reduziert, zum falschen Zeitpunkt bei hohen Kursen einzusteigen“, erklärt Brandtmayer.

„Bei Verträgen mit Einmalprämie ist eine Laufzeit von zumindest zehn Jahren empfehlenswert“, weiß die Expertin der Wiener Städtischen. Die KESt-Freiheit auf die Erträge gilt nur für eine vertraglich vereinbarte Laufzeit von mindestens 15 Jahren. Vorzeitige Entnahmen sind allerdings möglich, bei der Donau ab 500 Euro bereits nach dem ersten Versicherungsjahr, wobei 1.000 Euro im Vertrag verbleiben müssen. Und man kann mit den Prämien auch flexibel pausieren – ab dem vierten Jahr bis zu 24 Monate durchgehend.

Um Überblick über die Wertentwicklungen zu geben, setzen die Versicherer auf digitale Transparenz. Etliche Anbieter wie etwa die Helvetia bieten nützliche, interaktive Tools auf ihren Webseiten an, etwa einen Fondssparplanrechner. Und so ziemlich jede Versicherungsgesellschaft hat digitale Apps, die einen tagesaktuellen Einblick sowohl in die Performance der Fonds als auch in die Höhe der eingezahlten Beiträge geben. Aber, „schon die Modellrechnung beim Antrag zeigt auf Basis angenommener Wertentwicklungen, wie sich der Vertrag langfristig entwickeln kann, und dient als Prognose- und Vergleichsgrundlage“, meint Brandtmayer.

Für die Abschichtungs- bzw. Verrentungsphase stehen einem ebenfalls mehrere Wege offen: „Die Verrentung kann neben dem sicheren Deckungsstock der klassischen Lebensversicherung auch direkt aus dem Fondsguthaben geschehen“, erklärt Fichtenbauer. Bei der WWK Premium Fondsrente 2.0 kann zum Pensionsbeginn das gesamte Rentenkapital verrentet werden oder nur ein Teil davon. Denn bis zu 50 Prozent können in Fonds investiert bleiben und später durch Umschichtung des Fondsguthabens die Pension erhöhen, sofern sich die Kapitalmärkte positiv entwickeln. Die UNIQA wiederum bietet eine Kombination aus einmaliger Kapitalauszahlung und lebenslanger monatlicher Rente an – bei flexibler Wahl des Pensionsantritts.

Schließlich gibt es auch Sofortpensionen, die für ältere Personen interessant sein können. Mit einer einmaligen Einzahlung verwandelt man das Kapital in eine lebenslange monatliche Zusatzpension. Diese wird sofort ausbezahlt – solange man lebt. Laut Wiener Städtische kann der Versicherungsnehmer bei Auszahlungsbeginn eine begünstigte Person bestimmen, die im Ablebensfall eine Einmalauszahlung oder Übergangsrente erhält.