Des einen Freud, des anderen Leid. Während in heimischen Firmen die Sorge wächst, nicht mehr an gut qualifizierte Fachkräfte zu kommen und die besten Köpfe an sich zu binden, können sich Arbeitnehmer in vielen Branchen bei den Betrieben verpflichten, die am besten zu den eigenen Vorstellungen und Ansprüchen passen. Ein Unternehmenswechsel wird ebenso zur gangbaren Option.

Es herrscht veritable Knappheit, wie ein Blick auf den „Fachkräfteradar“ des Instituts für Bildungsforschung der Wirtschaft (ibw) im Auftrag der Wirtschaftskammer Österreich (WKO) aus dem März 2022 zeigt. Die Autoren sprechen von einem „Allzeithoch“: Insgesamt geben 73 Prozent der knapp 4.000 befragten WKO-Mitgliedsunternehmen an, „sehr bzw. eher stark“ von dieser Problematik betroffen zu sein; 83 Prozent befürchten in den nächsten drei Jahren eine weitere Verschärfung.

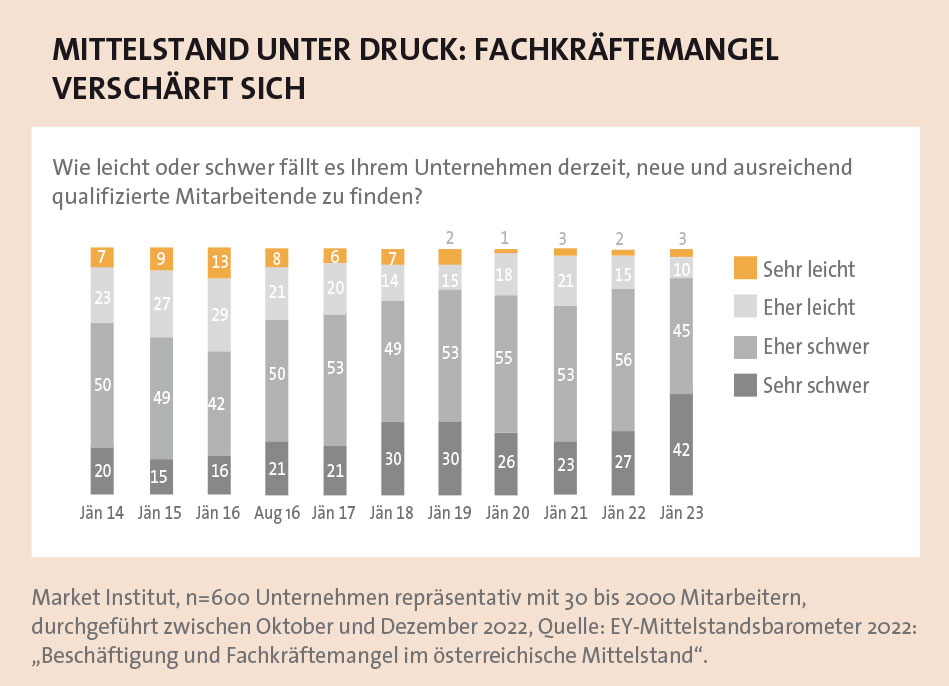

Den Mittelstand trifft es besonders hart, weiß man bei der Ernst & Young Wirtschaftsprüfungsgesellschaft (EY). Laut den im „Mittelstandsbarometer 2022“ befragten 600 Betrieben haben 87 Prozent der Firmen Schwierigkeiten, geeignete Fachkräfte zu finden (siehe Grafik). Bei rund der Hälfte der Betriebe wirkt sich dieser negativ auf den Umsatz aus, 18 Prozent leiden sogar unter erheblichen Umsatzeinbußen von mehr als fünf Prozent.

Den Mittelstand trifft es besonders hart, weiß man bei der Ernst & Young Wirtschaftsprüfungsgesellschaft (EY). Laut den im „Mittelstandsbarometer 2022“ befragten 600 Betrieben haben 87 Prozent der Firmen Schwierigkeiten, geeignete Fachkräfte zu finden (siehe Grafik). Bei rund der Hälfte der Betriebe wirkt sich dieser negativ auf den Umsatz aus, 18 Prozent leiden sogar unter erheblichen Umsatzeinbußen von mehr als fünf Prozent.

Verschärft wird die Lage durch die Generation der „Babyboomer“, welche in diesem Jahrzehnt ihren Ruhestand antreten wird. „Durch die Pensionierungswelle bei den geburtenstarken Jahrgängen ist die Nachbesetzung von Abgängen für Unternehmen eine große Herausforderung“, weiß Martin Sturzlbaum, Chief Insurance Officer Leben/Kranken der Generali Versicherung AG, was die Relevanz der Mitarbeiterbindung bzw. -akquisition für Unternehmen noch verstärkt.

Bei der Suche nach qualifizierten Fachkräften können sich Betriebe gegen die Konkurrenz durchsetzen, indem sie erstrebenswerte Extras anbieten. Längst vorbei sind die Zeiten, in denen ein üppiges Gehalt und ein schicker Dienstwagen das Maß aller Dinge waren. Es dreht sich mittlerweile um ein ganz anderes Thema, weiß Dirk Breitenstein, Senior Fachberater Employee Benefits bei der Funk International Austria GmbH, einem der führenden Versicherungsmakler Europas: „Gesundheit steht nun an erster Stelle und hat Kapitalbildung für die Altersvorsorge an der Spitze der Benefits abgelöst.“

Sozialleistungen im Fokus

Dass sich die Ansprüche ändern, weist auch der Gallup-Stimmungsbarometer aus dem Juni 2022 nach. Über alle befragten Altersklassen zwischen 16 und 65 Jahren hinweg halten 76 Prozent der Befragten ein positives Arbeitsklima für einen unverzichtbaren Faktor, um bestehendes Personal zu halten und neue Kräfte zu gewinnen, gefolgt von flexiblen Arbeitszeiten sowie Leistungsprämien (siehe Grafik). Auffallend ist, dass knapp die Hälfte die Wichtigkeit von Sozialleistungen in Bezug auf Gesundheit und Betriebspensionen unterstreicht.

Diesen Stellenwert belegen Studienergebnisse des Markt- und Meinungsforschungsinstitut TQS Research & Consulting unter 1000 Erwerbstätigen im Auftrag der DONAU Versicherung aus dem Jänner 2023. Vorsorge- und Versicherungsleistungen im Gesundheitsbereich bieten demnach für fast drei von vier Erwerbstätigen eine hohe Attraktivität. Die Realität in den Betrieben sieht allerdings noch anders aus. Denn nur 45 Prozent der Befragten bestätigen, dass bereits Maßnahmen im Bereich der Gesundheitsförderung und -vorsorge umgesetzt werden, bspw. zur Arbeitsplatzgestaltung, Sport, Ernährung sowie Stress- und Burnoutprävention. Bei Angeboten zum Thema Absicherung im Falle von Krankheit, Unfall oder Invalidität etc. haben laut Studie lediglich 19 Prozent der Erwerbstätigen die Erfahrung gemacht.

Diesen Stellenwert belegen Studienergebnisse des Markt- und Meinungsforschungsinstitut TQS Research & Consulting unter 1000 Erwerbstätigen im Auftrag der DONAU Versicherung aus dem Jänner 2023. Vorsorge- und Versicherungsleistungen im Gesundheitsbereich bieten demnach für fast drei von vier Erwerbstätigen eine hohe Attraktivität. Die Realität in den Betrieben sieht allerdings noch anders aus. Denn nur 45 Prozent der Befragten bestätigen, dass bereits Maßnahmen im Bereich der Gesundheitsförderung und -vorsorge umgesetzt werden, bspw. zur Arbeitsplatzgestaltung, Sport, Ernährung sowie Stress- und Burnoutprävention. Bei Angeboten zum Thema Absicherung im Falle von Krankheit, Unfall oder Invalidität etc. haben laut Studie lediglich 19 Prozent der Erwerbstätigen die Erfahrung gemacht.

An diesem Punkt setzt Edeltraud Fichtenbauer an: „Vorsorgeangebote erhöhen die Attraktivität eines Unternehmens, es entsteht ein Wettbewerbsvorteil, weil viele sie bei der Wahl des Arbeitsplatzes als wichtiges Kriterium wahrnehmen.“ Die Vorstandsdirektorin der DONAU Versicherung hebt dabei besonders die Chancen für klein- und mittelständische Unternehmen (KMU) hervor: „Sie sind zentrale Säulen der heimischen Wirtschaft, schaffen und sichern Arbeitsplätze, sind wichtige Lehrlingsausbilder und tragen maßgeblich zur Wertschöpfung bei.“ Gerade für KMU könnten solche Angebote die Attraktivität als regionaler Arbeitgeber also deutlich steigern.

Auf Assekuranzen wie auch Finanzberater und -makler wartet ein lukrativer, noch lange nicht ausgeschöpfter Markt. „Ich persönlich sehe viel Wachstumspotential“, betont Breitenstein. Betriebliche Vorsorgekonzepte sind nach Einschätzung des Funk-Experten ein nachhaltiger Baustein einer guten Unternehmens- und Personalpolitik, der sich sehr in die Breite entwickeln und wohl für alle Mitarbeiter zugänglich sein werde.

Eines der möglichen Angebote im Gesundheitsbereich ist die betriebliche Krankenversicherung (bKV). Der Weg führt über die Zukunftssicherung gemäß §3/1/15a EStG, was auch für Lebens-, Renten- oder reine Risikoversicherungen gilt. Hierbei werden jährlich 300 Euro investiert. Es bestehen zwei Varianten: Als freiwillige Sozialleistung kann sie als eine „Gehaltserhöhung auf Umwegen“ verstanden werden, sprich, sie ist arbeitgeberfinanziert. Das Unternehmen erspart sich die Lohnnebenkosten, zudem können die Aufwendungen als steuermindernde Betriebsausgaben geltend gemacht werden. Für den Beschäftigten gibt es die Zuwendungen „brutto für netto“, somit kann der volle Betrag in ein entsprechendes Angebot fließen.

Kann oder will die Firma kein zusätzliches Geld in die Hand nehmen, kommt die Bezugsumwandlung zum Tragen. Vereinfacht gesagt schreitet der Angestellte selbst zur Tat und steckt jene 300 Euro aus seinem bestehenden Gehalt in ein entsprechendes Produkt – allerdings mit Abschlägen. Je nach Steuerprogression winkt eine Lohnsteuerersparnis zwischen 60 und 150 Euro pro Jahr. Beide Seiten müssen jedoch Sozialversicherungsbeiträge abführen.

Eine bKV kann entweder für die komplette Belegschaft oder definierte Mitarbeitergruppen eingerichtet werden. Das bedeutet: Jeder einzelne bekommt via Unternehmen Zugang zum Leistungsspektrum einer privaten Krankenzusatzversicherung zu deutlich attraktiveren Konditionen, als sie für private Einzelpersonen realisierbar wären.

Attraktivere Konditionen

Der Vorzug liegt auf der Hand: Die gesetzliche Krankenversicherung weist eine Reihe von Versorgungslücken auf, oft werden Wartezeiten auf Untersuchungen, Behandlungen oder Eingriffe beklagt; für eine Reihe an Leistungen gibt es – wenn überhaupt – im besten Fall eine geringe Rückerstattung. Privat versichert klappt es besser, was wiederum in verkürzten Krankenständen bzw. einer rascheren Genesung resultieren kann – ein konkreter Vorteil für Unternehmen wie Mitarbeiter.

Je mehr Beschäftigte erfasst werden, desto höhere Firmenrabatte werden von den Anbietern gewährt. Da die gesamte Belegschaft oder Teile davon – ob kerngesund oder erkrankt – in ihrer Gesamtheit versichert ist, führt das zu einem zu einem geringeren Durchschnittsrisiko – die Prämien verringern sich dadurch zusätzlich.

Je mehr Beschäftigte erfasst werden, desto höhere Firmenrabatte werden von den Anbietern gewährt. Da die gesamte Belegschaft oder Teile davon – ob kerngesund oder erkrankt – in ihrer Gesamtheit versichert ist, führt das zu einem zu einem geringeren Durchschnittsrisiko – die Prämien verringern sich dadurch zusätzlich.

Maßgeblich ist ebenso, dass für Dienstnehmer eine Aufnahmegarantie besteht und die Gesundheitsprüfung entfällt, die bei einer privaten Einzelversicherung zwingend notwendig ist. Für so manchen bleibt der Zugang auf Grund von Vorerkrankungen oder aktuell bestehenden Krankheiten und laufenden Behandlungen somit trotzdem uneingeschränkt möglich. Nicht zuletzt entfällt jegliche Wartezeit.

Die bKV-Produktpalette der Anbieter ist unterschiedlich ausgestaltet. Im ambulanten Bereich ist in jedem Fall die freie Arztwahl gesichert. Je nach Tarif kommen unterschiedliche Bausteine hinzu. Was Prävention angeht, sind z. B. Vorsorgechecks, Impfungen, Fitness- und Wellnesskonzepte darstellbar. Hinzu kommen diverse Wahlarzt-Leistungen wie z. B. Zahnbehandlung und Zahnersatz sowie Sehhilfen. Weitere Specials sind u. a. Massagen, Physiotherapie, alternative Heilmethoden wie Homöopathie sowie Kur- und Rehabilitationsmaßnahmen. Selbst Dienstreisen oder längere Auslandsaufenthalte können in den Schutz integriert werden.

Geht es ins Spital, verspricht eine Sonderklasseversicherung buchstäblich erstklassige Versorgung. Es besteht freie Krankenhaus- und Arztwahl, Unterbringung im Einzel- oder Doppelzimmer, zudem kann der Geltungsbereich individuell bestimmt werden, ob welt-, europa- oder österreichweit oder lediglich für ein Bundesland, all das wahlweise mit oder ohne Selbstbehalt.

Besonderheit Krebs

Eine Besonderheit am Markt: Die DONAU Versicherung bietet als einzige eine Krebsversicherung an. Die Überlegung dahinter erläutert Fichtenbauer: „Krebs ist eine der größten Gesundheitssorgen der Menschen in Österreich, mehr als 42.000 Menschen erkranken jährlich daran, daher muss die Vorsorge umfangreich sein.“ Regelmäßige Routineuntersuchungen gehören laut Versicherer genauso dazu wie die Möglichkeit, im Falle einer Erkrankung den Behandlungsplan von Spezialisten überprüfen und anpassen zu lassen. Zudem erhalte der Mitarbeiter „sofort und unbürokratisch einen erheblichen Geldbetrag“.

Es gilt einiges zu beachten. Grundsätzlich kann der Dienstnehmer den Vertrag zum nächsten Arbeitgeber mitnehmen. Übernimmt ihn dieser nicht, „besteht ein gesetzlich verankertes Weiterführungsrecht als private Krankenversicherung. Jeder aus einem Gruppenvertrag ausscheidende Mitarbeiter erhält ein dementsprechendes Angebot“, erklärt der Generali-Fachmann Sturzlbauer. Man muss sich jedoch darüber im Klaren sein, dass Vorerkrankungen oder gesundheitliche Beeinträchtigungen dann die Beiträge in die Höhe treiben können, wie bei einem Einzelprodukt üblich.

Versicherer müssen ihre Tarife selbstverständlich gewinnorientiert kalkulieren und gestalten. Für Firmen ist es daher unabdingbar, einen Angebotsvergleich durchzuführen, den einzelnen Dienstnehmern bzw. -Gruppen maßgeschneiderte Offerte zu machen und die bKV-Leistungen verständlich und umfassend zu kommunizieren, damit diese von der Dienstnehmerschaft nicht fehlerhaft, unzureichend oder überhaupt nicht genutzt werden. „Für die Ermittlung des konkreten Bedarfs ist jedenfalls eine Beratung notwendig. Neben dem Preis-/Leistungsverhältnis ist zu prüfen, ob eine effiziente Unterstützung des Unternehmens bei der Abwicklung gewährleistet ist“, rät Sturzlbaum.

Nichts anderes hört man von Funk International. Im Bereich der bKV sei eine hohe Expertise Voraussetzung, damit die Kunden fachkundig bestens betreut würden. Breitenstein betont: „Ist sie vorhanden, besteht eine gute Chance für Makler und Berater, die in diesem Segment noch nicht tätig waren, ihren Kunden Mehrwerte zu eröffnen.“