Bis auf 1.810 US-Dollar war der Goldpreis Anfang Oktober abgestürzt. Dann folgte eine kräftige Erholung, die den Preis in zwei Schüben auf zuletzt 2.050 US-Dollar in die Höhe führte. Damit steht der Goldpreis erneut kurz vor der wichtigen Widerstandszone bei 2.070 Dollar. Obwohl der Markt kurzfristig übergekauft scheint, sind solche Widerstandszonen erfahrungsgemäß nicht für die Ewigkeit gebaut. Tatsächlich hat der Goldpreis gegenüber dem US-Dollar – und auch gegenüber allen anderen Papierwährungen – über die letzten beiden Jahrzehnte per Saldo eine nach Meinung vieler Marktbeobachter wohlbegründete Stärke gezeigt. Jedoch wirkte die Zinswende der westlichen Notenbanken unter Führung der US-Fed ab Frühjahr 2022 belastend. Dies auch deshalb, weil die Wende sehr viel stärker ausfiel, als allgemein erwartet wurde.

Ausgerechnet von dieser Seite deutet sich nun aber Entlastung an. Die kräftigen Zinserhöhungen sind längst in der Wirtschaft angekommen und dämpfen die Konjunktur bzw. Konjunkturerwartungen spürbar. Auch die Inflation hat sich, was man durchaus als Erfolg der Zinspolitik vermarkten kann, in der Zwischenzeit deutlich abgeflacht. Der Druck auf die Notenbanken, die Zinsschraube nicht weiter anzuziehen oder sogar zu lockern, dürfte daher zunehmen. Der große Rahmen bleibt für Edelmetalle ohnehin intakt: Extreme Verschuldung, geopolitische Spannungen und Kriege und selbst ein mögliches Wiederaufleben der Inflation, etwa durch die ab Anfang 2024 weiter ansteigende CO2-Bepreisung, wirken unterstützend. Analysten weisen darauf hin, dass der Goldpreis eigentlich immer dann am stärksten steigt, wenn die Notenbanken die Zügel lockerlassen. Grundsätzlich gilt: Bei fallenden Zinsen steigt der Goldpreis, und umgekehrt. Eine ähnliche Korrelation besteht zum US-Dollar: Steigt der Greenback, so fällt der Goldpreis – und vice versa.

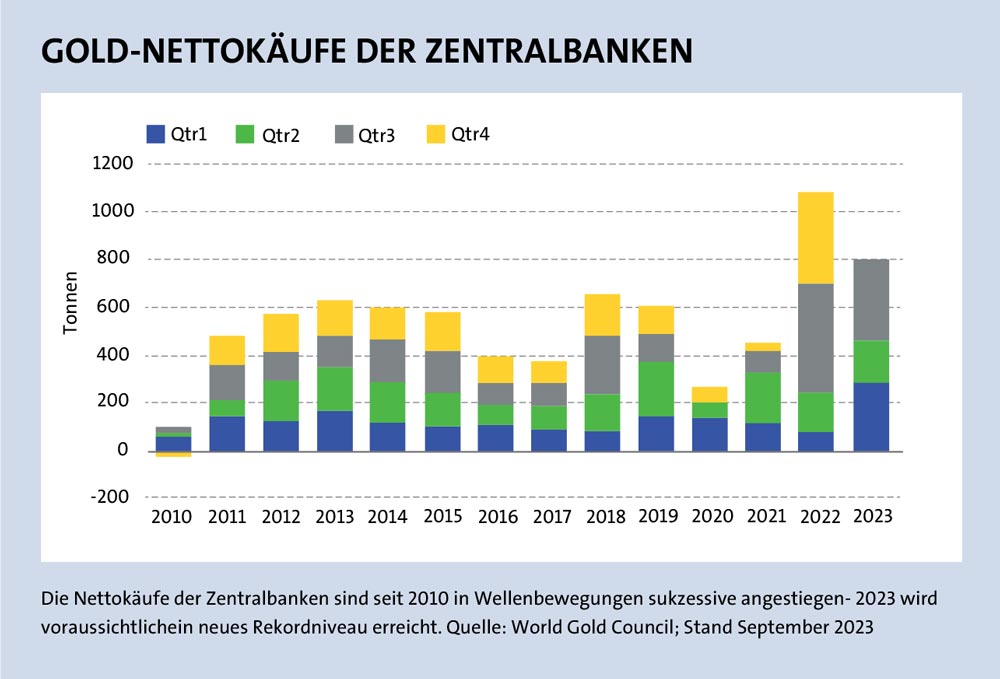

Die Umschichtung weltweiter Zentralbankreserven von US-Dollar in Gold stellt die Dominanz der US-Währung als Reservewährung der Welt zunehmend in Frage. Der Trend zur Entdollarisierung zeigt sich deutlich in den Maßnahmen großer Volkswirtschaften wie Russland und China, die ihre Goldbestände in den letzten Jahren erheblich aufgestockt haben (siehe Grafik). „Mit Zukäufen von rund 600 Tonnen seit Jahresanfang 2023 ist die chinesische Zentralbank bei der Anhäufung von Goldreserven besonders aktiv gewesen. Dieser aggressive Kurs spiegelt Chinas wachsenden Einfluss im globalen Finanzsystem und seine Wahrnehmung von Gold als sichere, wertbeständige Anlage wider“, sagt Ned Naylor-Leyland, Investment Manager Gold & Silver bei Jupiter AM. Und weiter: „Der US-Staatsanleihemarkt, der tiefste und liquideste Anleihemarkt der Welt, zeigt Anzeichen von Dysfunktionalität und gibt Anlass zur Sorge hinsichtlich der langfristigen Stabilität des Dollars“, sagt der Fondsmanager. Der zuletzt starke Anstieg der US-Staatsanleiherenditen und die Ausweitung der Spreads zwischen US-Staatsanleihen und den Anleihen anderer Länder haben demnach die Marktvolatilität und allgemeine Verunsicherung verstärkt. Diese Entwicklungen zögen die Zukunft des Dollars als Reservewährung der Welt in Zweifel, zumal die Investoren die Fähigkeit des Dollars, seine Kaufkraft zu wahren, und seine Rolle als Leitwährung für die globalen Finanzmärkte ohnehin bereits in Frage stellen.

Globale Währungsreserve

Viele Investoren, darunter Zentralbanken, würden Gold mit seinen einzigartigen Eigenschaften als wahren risikofreien Vermögenswert betrachten. Gold ist eben nicht den Launen der Zentralbanken oder den Unwägbarkeiten von Konjunkturzyklen ausgesetzt, sodass seine Knappheit, Dauerhaftigkeit und allgemeine Akzeptanz seine Wertbeständigkeit als monetärer Vermögenswert gewährleisten. Gold könnte also seinen rechtmäßigen Platz als primäres Wertaufbewahrungsmittel und globaler Reservestandard einnehmen. Auslöser können, nach Einschätzung von Experten, entweder steigende Inflationserwartungen aufgrund geopolitischer Spannungen oder sinkende Zinserwartungen aufgrund einer Verschlechterung der Konjunkturdaten oder disruptiver Entwicklungen an den Finanzmärkten sein. Unabhängig vom Auslöser dürfte sich die Risikowahrnehmung deutlich verändern. Naylor-Leyland: „Gold ist auf dem besten Weg, seine Position als risikofreie weltweite Währungsreserve zurückzuerobern. Das würde eine Rückkehr zur Währungsdisziplin und zum multipolaren Bretton-Woods-System bedeuten und die Rolle von Gold als Eckpfeiler des globalen Finanzsystems festigen.“

Gold wird häufig als „Krisenmetall“ bezeichnet. Nach Einschätzung von Bert Flossbach, Gründer der Fondsboutique Flossbach von Storch, sollte dies nicht der primäre Sinn von Gold in einem Portfolio sein. Denn der Goldpreis reagiere bei politischen Krisen oft nicht. Die Notierung gehe aber fast immer nach oben, wenn es um die Sicherheit des Finanzsystems gehe; wenn sich also Pleiten bei großen Banken oder Versicherungen abzeichnen oder die Sicherheit von Zahlungsströmen oder Währungen bedroht ist. „Für uns sichert Gold daher Portfolios, etwa den Fonds FvS Multiple Opportunities, wie eine Brandschutzversicherung gegen die bekannten und unbekannten Risiken eines fragilen Finanzsystems ab“, betont er und fügt hinzu: „Gold ist für uns die Währung der letzten Instanz, die zwar keine Zinsen bringt, aber langfristig gegenüber Papiergeld aufwertet.“

Nach Einschätzung des Fondsmanagers dürfte das gestiegene Zinsniveau den Goldpreis belasten, weil dies die Opportunitätskosten der Goldhaltung erhöht. Dabei sei das nominale Zinsniveau weniger wichtig als der Realzins (nach Abzug der Inflation), der lange bei deutlich unter Null lag, was ein wichtiger Treiber für den steigenden Goldpreis war. Inzwischen hat der Realzins in den USA und Europa ins Positive gedreht. Gemessen an den Renditen zehnjähriger inflationsgeschützter US-Staatsanleihen lag der Realzins in den USA nach seinen Analysen zuletzt bei zwei Prozent.

Jedoch lasse sich die restriktive Geldpolitik der Notenbanken nicht unendlich fortschreiben. Das hohe Zinsniveau entfalte (Neben-)Wirkungen. Steigende Kreditzinsen würden zur Belastung für Haushalte, Unternehmen und Staaten. „Der (US-)Realzins dürfte daher nur temporär auf seinen aktuell sehr hohen Niveaus verharren, weil eine erfolgreiche Inflationsbekämpfung eine derart restriktive Geldpolitik überflüssig macht, oder weil resultierende Finanzstabilitätsrisiken die Notenbanken zu einer Abkehr von ihrer entschlossenen Inflationsbekämpfung zwingen“, sagt Flossbach. Seiner Meinung nach kann Gold in beiden Szenarien profitieren: Infolge eines Vertrauensverlusts in die Werthaltigkeit des Geldes und ein Kreditgeldsystem, das nur durch immer neue Rettungsmaßnahmen aufrechterhalten werden könne. Aber auch, wenn eine erfolgreiche Inflationsbekämpfung die Opportunitätskosten der Goldhaltung wieder verringere.

Ein weiterer Faktor begünstigte Gold in der jüngeren Vergangenheit. Spätestens mit dem Ukraine-Krieg wurde zahlreichen Notenbanken vor Augen geführt, dass US-Dollar-Reserven Sanktionsrisiken ausgesetzt sind. „In Zeiten, in denen vermehrt geopolitische Krisen zu Tage treten, dürfte auch das ein Grund sein, warum eine türkische oder chinesische Zentralbank in den vergangenen Jahren wieder verstärkt beim Edelmetall zukauften. Damit bleibt Gold die Währung der letzten Instanz, offensichtlich auch für die Hüter der Papiergeldwährungen“, resümiert Flossbach.

wichtiger portfoliobaustein

Auch beim alteingesessenen deutschen Fondshaus Dr. Jens Ehrhardt ist man bezüglich Gold vorsichtig positiv gestimmt. Stefan Breitner, Leiter Research & Portfoliomanagement, weist ebenfalls auf den geopolitischen Faktor hin, aber nicht nur: „Gold als sicherer Hafen wurde nach Ausbruch des Nahostkonfliktes Anfang Oktober stärker nachgefragt.“ Als Absicherung gegen geopolitische Risiken oder unerwartete Probleme im Finanzsystem bleibe Gold ein wichtiger Portfoliobaustein. Mit Blick auf 2024 könnten anziehende Goldkäufe seitens China und steigende Käufe seitens der weltweiten Gold-ETFs für den Fall sinkender Realzinsen die Goldpreisentwicklung positiv unterstützen. Nach eigenen Angaben nutzt DJE die Eigenschaften von Gold als wenig korrelierte Anlageklasse beispielsweise in den Fonds DJE – Multi Asset & Trends und im DJE Gold & Stabilitätsfonds: Der DJE-Multi-Asset & Trends hat einen Gold-anteil von bis zu zehn Prozent. Der defensiv ausgerichtete Mischfonds DJE Gold & Stabilitätsfonds legt ca. 30 Prozent des Fondsvermögens in physisch hinterlegten Goldbarren an. Breitner: „Der DJE – Gold & Ressourcen hat einen Schwerpunkt im Bereich der Goldminenaktien und war in den letzten Jahren eines der besten Produkte im Sektor.“

Bleibt die Frage, wie es um den Kauf physischen Golds gerade für konservative Anleger steht? Goldmünzen oder -Barren sind zweifelsohne eine Alternative, die aber als relativ spesenintensiv gilt. Auch die Verwahrung in Bankschließfächern kann kostenmäßig ordentlich zu Buche schlagen. Was viele Anleger nicht wissen: Ohne eine Zusatzversicherung besteht das Risiko, dass Goldbestände im Fall eines Einbruchs im Tresorraum nicht abgesichert sind.