Das jüngste Notenbanker-Treffen in Jackson Hole, im US-Bundesstaat Wyoming, machte klar: Die Hoffnung, dass die Inflation, allen voran in den USA, allmählich besiegt sein dürfte und somit der Zinszenit erreicht wäre, könnte verfrüht sein. Denn der US-Notenbankchef mahnte bei dem Treffen vor allzu viel Euphorie: Jerome Powell zufolge sollten die Risiken einer weiter steigenden Inflation nicht unterschätzt werden. Weitere Zinsanhebungen will er deshalb noch nicht ausschließen.

Der jüngste Zinsschritt fand auf der Juli-Sitzung statt. Da hob die FED den Leitsatz auf eine Spanne von 5,25 bis 5,5 Prozent an. Freilich, die Folgen aus der zunehmend strafferen Geldpolitik sind weitreichend. So würden die steigenden Refinanzierungskosten vor allem jene Unternehmen mit größerem Anteil an Fremdkapital zunehmend belasten, betont Gregory Spiegel, Portfoliomanager des Neuberger Berman US Small Cap Fund. Wie könnte es also angesichts der aktuellen Entwicklungen mit der US-Wirtschaft weitergehen?

Rob Crystal und Greg Tuorto, beide leitende Portfoliomanager des GS US Small Cap Equity Portfolio von Goldman Sachs Asset Management (GSAM), geben sich vorsichtig optimistisch für den Wachstumsausblick und verweisen auf Prognosen der Global Investment Research-Division von Goldman Sachs. Denen zufolge dürfte in diesem Jahr das Bruttoinlandsprodukt (BIP) in den USA um gut 2,1 Prozent zulegen.

Wie sieht es mit den Entwicklungen an den US-Börsen aus? Dort hat in den vergangenen Monaten vor allem ein Trend den Ton angegeben, jener der Künstlichen Intelligenz (KI). Davon profitierten zuletzt vor allem einige große Technologiekonzerne, sowie Chip- und Softwarehersteller. Aber es gibt auch anderswo reichlich Chancen, die im Lichte der KI-Euphorie zuletzt kaum wahrgenommen wurden: im Bereich der US-Nebenwerte.

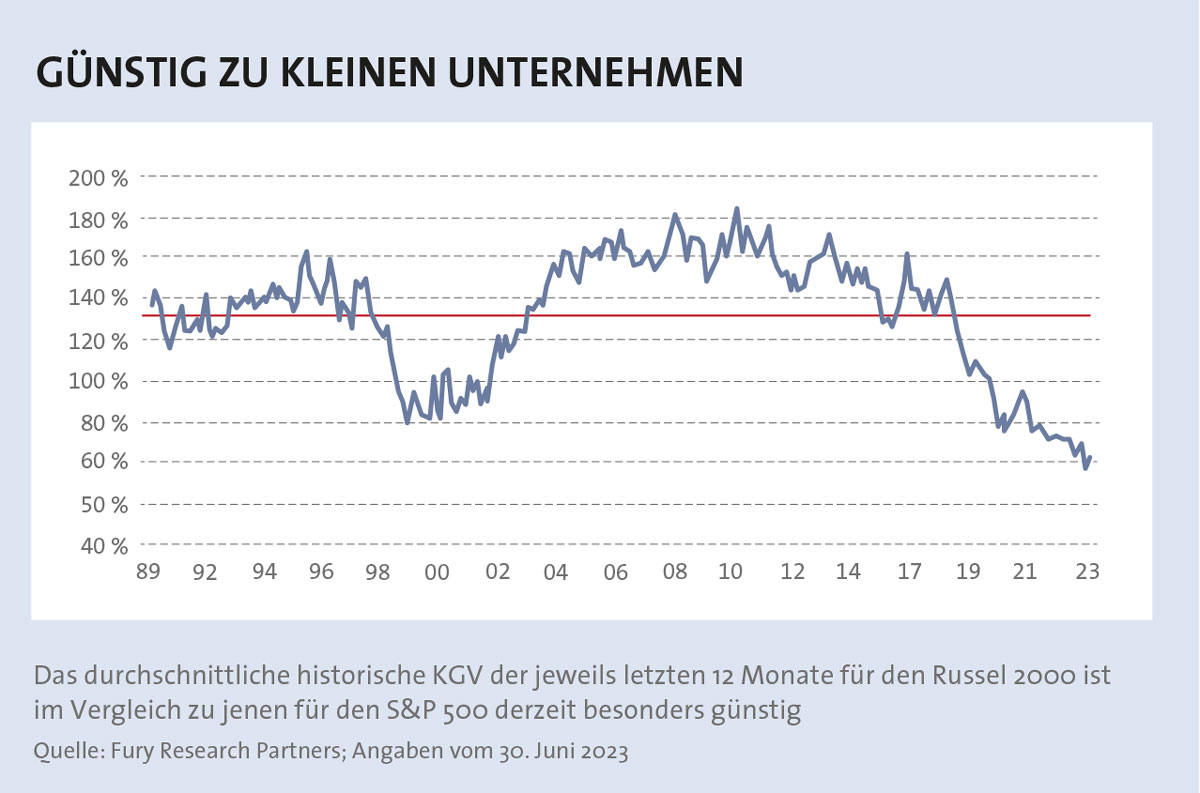

In den USA sind Small Caps derzeit besonders günstig im Vergleich zu den Großkonzernen bewertet, betont Spiegel von Neuberger Berman. Dies zeigt ein Blick auf das nachlaufende Kurs-Gewinn-Verhältnis (KGV) von Unternehmen im Russell 2000 im Verhältnis zu jenem des S&P 500 (siehe Grafik). Die Differenz ist dabei historisch groß. Zur Erklärung: Beim nachlaufenden KGV (oder trailing Price-Earnings-Ratio) werden die Unternehmensgewinne der jeweils letzten vier verfügbaren Quartale herangezogen. Der Russell 2000 besteht dabei aus 2000 der kleinstkapitalisierten Titel aus dem Russell 3000 Index, der wiederum gut 97 Prozent des US-Aktienuniversums abdeckt.

In den USA sind Small Caps derzeit besonders günstig im Vergleich zu den Großkonzernen bewertet, betont Spiegel von Neuberger Berman. Dies zeigt ein Blick auf das nachlaufende Kurs-Gewinn-Verhältnis (KGV) von Unternehmen im Russell 2000 im Verhältnis zu jenem des S&P 500 (siehe Grafik). Die Differenz ist dabei historisch groß. Zur Erklärung: Beim nachlaufenden KGV (oder trailing Price-Earnings-Ratio) werden die Unternehmensgewinne der jeweils letzten vier verfügbaren Quartale herangezogen. Der Russell 2000 besteht dabei aus 2000 der kleinstkapitalisierten Titel aus dem Russell 3000 Index, der wiederum gut 97 Prozent des US-Aktienuniversums abdeckt.

Nebenwerte könnten aufholen

Spiegel meint, dass die Diskrepanz bei den Bewertungen nunmehr drehen könnte und zieht dazu einen weiteren historischen Vergleich heran: Während der Jahrtausendwende etwa hinkten die Bewertungen im Russell 2000 ebenfalls den „Großen“ ein gutes Stück nach. Auch damals standen im Übrigen vor allem Technologiekonzerne im Fokus der Anleger, bis die Blase platzte. Danach folgte ein kräftiger Aufholprozess bei den Nebenwerten. „In den darauffolgenden zehn Jahren legte der Russell 2000 um jährlich 5,44 Prozent zu, der S&P 500 hingegen um 0,41 Prozent“, resümiert der Fondsmanager.

Dabei sprechen nicht nur die niedrigeren Bewertungen für einen möglichen Aufholprozess. Auch fundamental gebe es gute Gründe. Curt Organt, Fondsmanager des T. Rowe Price Funds SICAV – US Smaller Companies Equity Fund, meint, dass US-Nebenwerte oftmals einen stärkeren Fokus auf den Binnenmarkt haben und somit von den aktuellen Veränderungen in der US-Wirtschaft besonders profitieren können. Tatsächlich überdenken beispielsweise immer mehr große Unternehmen ihre globalen Lieferketten und greifen inzwischen teils wieder verstärkt auf regionale Zulieferer und Vorproduzenten zu.

Die Entwicklungen werden obendrein von der US-Regierung kräftig unterstützt. Der T. Rowe Price-Experte verweist beispielsweise auf den CHIPS and Science Act vom Jahr 2022. Damit soll die Produktion von Halbleitern in den USA angekurbelt werden, um die Abhängigkeit vom Ausland zu senken. Denn derzeit werden gut 68 Prozent aller Chips in Taiwan produziert, wobei die Lieferengpässe während der Pandemie die Nachteile solcher Abhängigkeiten deutlich offenbarten. Vom verstärkten Fokus auf den US-Markt profitieren dabei zahlreiche kleinere US-Unternehmen, die entsprechend entlang dieser Wertschöpfungskette tätig sind.

Weiteren Rückenwind dürfte es vom Inflation Reduction Act geben, der ebenfalls im Vorjahr verabschiedet worden ist und vor allem die grüne Wende im Land forcieren soll. Schließlich gibt es zahlreiche kleine Firmen, die im Bereich der erneuerbaren Energien mitmischen.

Überhaupt haben sich viele kleinere Unternehmen in Nischen etabliert und verfügen somit, trotz geringer Größe, über eine gewisse Preissetzungsmacht, so Organt. Solch eine Eigenschaft ist gerade in Zeiten steigender Inflationsraten von Vorteil. Ein Investment auf Nischen bietet Anlegern zudem die Chance, direkter auf einzelne Themen zu setzen, ergänzt GSAM-Co-Portfoliomanager Greg Tuorto.

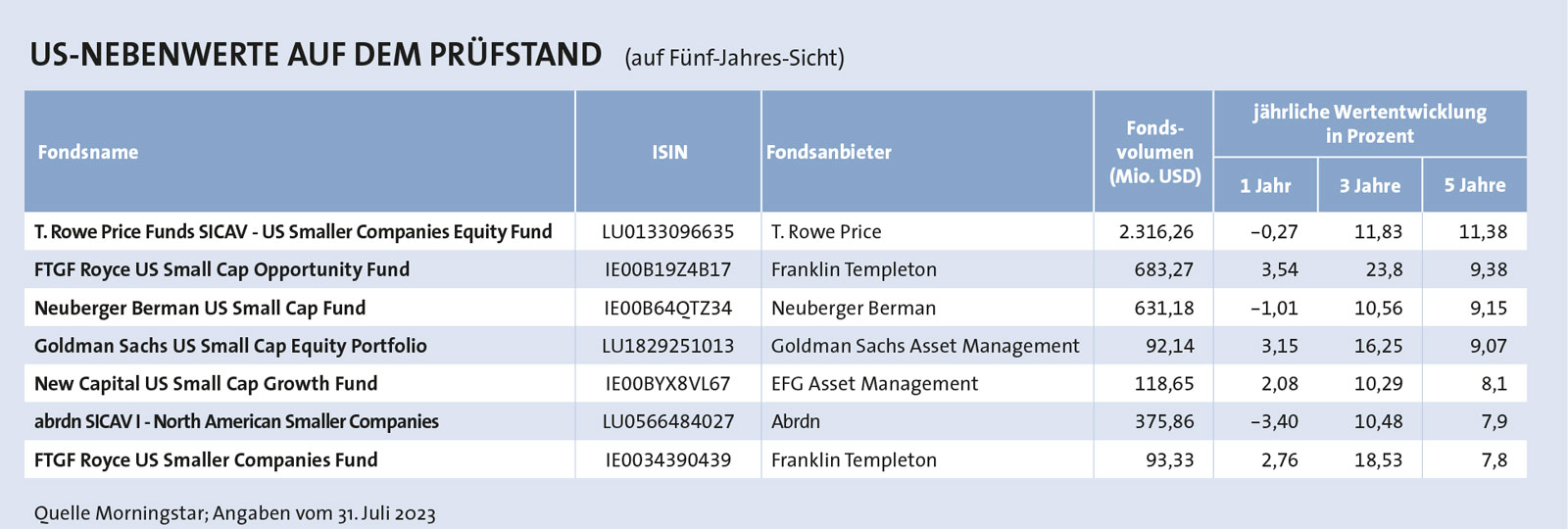

Die Experten raten, bei einem Investment in kleinere US-Unternehmen selektiv vorzugehen. Spiegel von Neuberger Berman meint, dass ein reines Indexinvestment in diesem Segment riskant sein könnte: „Die Qualität der Unternehmen im Russell 2000 hat in den vergangenen Jahren abgenommen. Mehr als 40 Prozent schreiben mittlerweile Verluste, und der Fremdkapitalanteil ist recht hoch.“ Solche Unternehmen seien folglich schlechter für einen Konjunkturabschwung und steigende Zinsen gewappnet. Selektives Vorgehen kann sich deshalb lohnen, zeigt Lauren Romeo, Portfoliomanagerin des Franklin Templeton Royce US Small-Cap Opportunity Fund auf. So werden kleinere Unternehmen von Analysten weitaus weniger abgedeckt als die bekannten Large Caps. Die Chancen, auf unentdeckte Perlen zu stoßen, seien groß.

Starke selektion

Aber gelingt dies den Top-Fondsmanagern? Der T. Rowe Price Funds SICAV – US Smaller Companies Equity Fund, der es in unserem Ranking auf fünf Jahre auf den ersten Platz geschafft hat, selektiert aus dem etwas breiter gefassten Russell 2500 Index. Derzeit stehen insbesondere die Bereiche Industrie, IT, Gesundheit und Finanzen im Fokus des Fondsmanagers. Zu den größten Einzelpositionen zählt beispielsweise Teledyne Technologies. Der Konzern produziert unter anderem Messinstrumente und Sensoren sowie Elektronikprodukte für die Luftfahrt. 2021 übernahm der Konzern Flir Systems, ein Schritt, der dem Fondsmanager Organt gefällt, wie er betont. Flir stellt etwa Wärmebildkameras und Messsysteme her. Ingersoll-Rand – ebenfalls im Portfolio des Fonds enthalten – stellt Kompressoren und Elektrowerkzeuge her. Auch Industrie- und Vakuumpumpen werden hergestellt. Die Produkte kommen in verschiedenen Bereichen zum Einsatz, so etwa im Energiesektor und der Medizintechnik.

Der FTGF Royce US Small Cap Opportunity Fund von Franklin Templeton kann sich insbesondere bei den kürzeren Laufzeiten behaupten. Bei der Titelwahl orientiert sich Portfoliomanagerin Romeo am Russell 2000. Die Marktkapitalisierung der selektierten Unternehmen im Fonds dürfe jeweils nicht größer sein als jene des größten Titels im Index. Romeo hält dabei Ausschau nach Sondersituationen bei Unternehmen. Dies kann die Chance auf einen Turnaround sein oder der Umstand, dass der Markt den wahren Wert eines Unternehmens noch nicht erkannt habe. „Der Fonds ist zudem sehr breit aufgestellt“, betont die Fondsmanagerin. Investiert wird derzeit in mehr als 250 Aktien, zu denen beispielsweise Modine Manufacturing Company zählt. Das Unternehmen produziert technische Heiz- sowie Kühlkomponenten. Auch die Commercial Vehicle Group ist Teil des Fonds und liefert Komponenten an den globalen Nutzfahrzeugmarkt.

Im Gegensatz dazu ist der FTGF Royce US Smaller Companies Fund weitaus enger gefasst und investiert in höchstens rund 100 Titel, zeigt Romeo auf. Die Unternehmen müssten starke Geschäftsmodelle und einen geringen Verschuldungsgrad aufweisen. Zu den größten Einzelpositionen zählen der US-Medienverlag Ziff Davis, der vor allem digital expandiert, sowie John Bean Technologies Corporation, das Technologielösungen für die Lebensmittel-, Getränke- und Luftfahrtindustrie anbietet. Überhaupt macht der Industriesektor gut ein Drittel des Fondsvermögens aus. Einzig, der konservativere Zugang bei der Aktienwahl spiegelt sich auch in der Wertentwicklung wider. So hinkt der Fonds dem Opportunity-Fund nach und liegt in unserem Ranking auf fünf Jahre an letzter Stelle.

Der Goldman Sachs US Small Cap Equity Portfolio kann sich auf ein und drei Jahre gut behaupten. Im Schnitt liegt die Marktkapitalisierung der selektierten Unternehmen bei 500 Millionen bis sechs Milliarden US-Dollar, zeigt Co-Portfoliomanager Rob Crystal auf. Die größten Gewichtungen entfallen auf Industrietitel und IT-Aktien. „Einige der Chiphersteller und Halbleiterzulieferer in unserem Portfolio profitieren bereits von dem sogenannten Reshoring zurück in die USA“, ergänzt Tuorto. So investiert der Fonds beispielsweise in Axcelis Technologies, das Unternehmen produziert Fertigungsanlagen für die Halbleiterindustrie. Allegro MicroSystems stellt integrierte Schaltkreise vor allem für die Automobilbranche her.

Technikwerte im Fokus

Einige der Small Caps mischen aber auch in der KI-Welt mit, betonen die GSAM-Experten. So werden beispielsweise KI-gesteuerte Dienstleistungen für den Kundenservice angeboten. Doch auch der diskretionäre Konsum ist zuletzt verstärkt in den Fokus gerückt: Vor allem viele junge Menschen hätten nach den Lockdowns noch immer großen Aufholbedarf, etwa rund um Freizeit- und Reiseaktivitäten.

An dritter Stelle ordnet sich der Neuberger Berman US Small Cap Fund im Ranking ein. Auch hier sind Industrie- und IT-Titel am höchsten gewichtet. Auffällig ist jedoch, dass letzterer Sektor einen höheren Anteil als in den anderen Fonds einnimmt. Bei der Selektion legt Spiegel den Fokus vor allem auf jene Unternehmen, die einen hohen Cash Flow generieren und deren Geschäftsmodelle hohe Eintrittsbarrieren aufweisen, wie er sagt. So zählt etwa Lattice Semiconductor Corporation, ein Hersteller von elektronischen Halbleiterbauelementen, zu den größten Positionen.

Bei Finanzwerten ist Spiegel vorsichtig. „Vielen der Immobilien-Reits mangelt es an Eintrittsbarrieren“, sagt er. Auch bei den Banken ist der Neuberger-Berman-Experte auf der Hut. Schließlich schlug die Pleite der Silicon Valley Bank hohe Wellen. Spiegel achtet darauf, dass die selektierten Banken unter anderem eine konservative Kreditvergabe umsetzen und ein strenges Risikomanagement verfolgen. Versorger kommen für den Experten nicht in Frage. „Die Tarife sind reguliert. Wir investieren hingegen in Unternehmen mit einer starken Preissetzungsmacht“, betont er.

Damit wird schnell klar: Ein Small Cap-Investment hat weitaus mehr zu bieten als große Technologie-Werte, die jüngst jedoch für reichlich Schlagzeilen sorgten. Auf mehrere Jahre gesehen haben kleinere Titel die Large Caps seit 1945 immer wieder geschlagen, wenngleich auch die Schwankungen höher sind, konstatiert Romeo von Franklin Templeton. Einzig in den vergangenen rund zehn Jahren sei dies nicht der Fall gewesen. Die Fondsmanagerin führt dies insbesondere auf die Pandemie sowie die langjährige Nullzinsphase zurück. „Solche Entwicklungen haben zu Anomalien auf den Märkten geführt“, meint sie. Angesichts einer möglichen Normalisierung der Geldpolitik und des Wirtschaftswachstums räumt Romeo US-Small Caps jedoch bessere Chancen ein, ihre Stärken langfristig wieder ausspielen zu können.