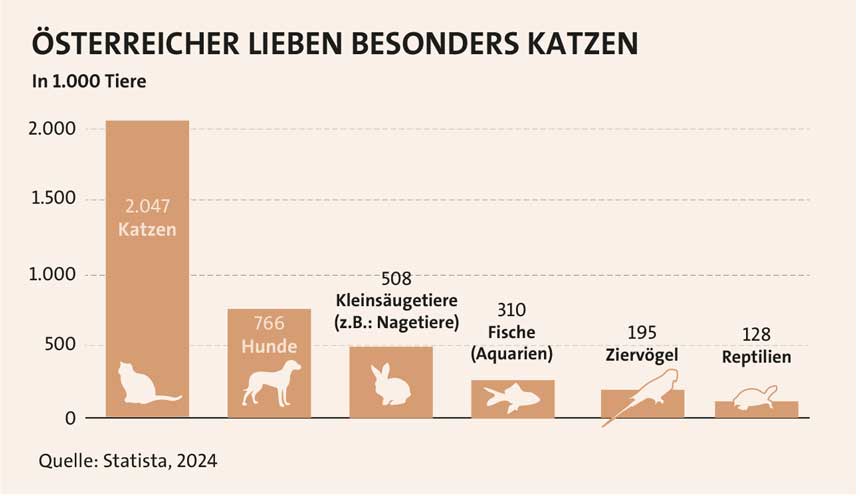

An die 35 Prozent der österreichischen Bevölkerung halten ein oder mehrere Haustiere. Die Tendenz war in der Zeit, als es während der Corona-Pandemie zu Lockdowns kam, steigend. Hatten laut Konsumerhebung der Statistik Austria für den Zeitraum 2019/2020 rund 1,39 Millionen von fast vier Millionen Privathaushalten hierzulande Haustiere, dürften es heute weitaus mehr sein. Allein die Katzen haben es den Österreichern mit über zwei Millionen Tieren besonders angetan (siehe Tabelle). Anders ausgedrückt: Von 100 Haushalten haben mindestens 13 einen oder mehrere Hunde und mindestens 22 eine oder mehrere Katzen und vier ein Kleintier.

Laut psychologischer Forschung sprechen viele Faktoren dafür, warum Menschen ein Haustier halten oder sich eines zulegen wollen. Diese reichen von der Verminderung eines Einsamkeitsgefühls über Beistand während einer Trauerphase, etwa nach dem Tod eines Angehörigen, bis hin zu therapeutischen Bedürfnissen, die gestillt werden. Sogenannte „Schulhunde“ etwa sorgen für gesteigerte Konzentration und ein besseres Lernklima, Tiere in Altenheimen spenden Lebensfreude und helfen dabei, Bewegung und Motorik wieder zu verbessern. Daneben gibt es weitere tiergestützte Aktivitäten, man denke an therapeutisches Reiten.

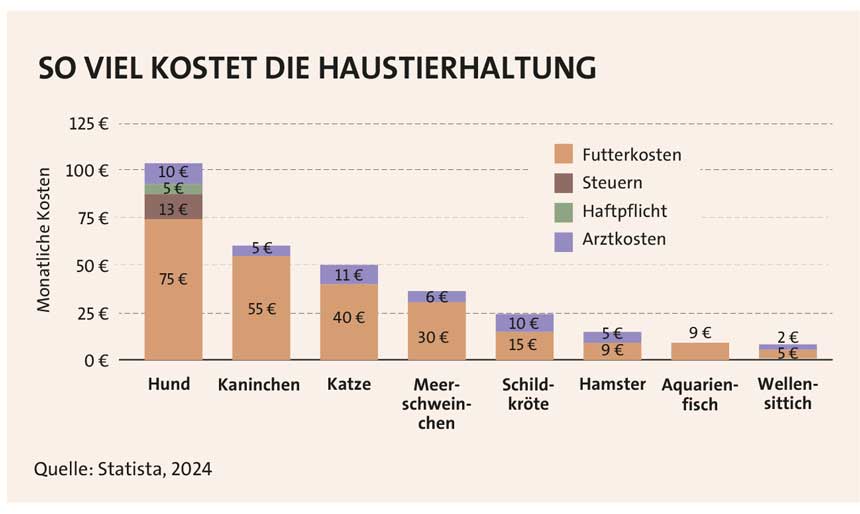

Die Kehrseite: Nach der Pandemie zeigten sich viele Menschen von der Tierhaltung und den Pflichten, die damit verbunden sind, überfordert. Die Folge war unter anderem eine Überfüllung der Tierhäuser und Abgabezentren. Allergien, die nun fehlende Zeit, aber auch finanzielle Überforderungen werden immer wieder als Gründe für die Abgabe von Haustieren genannt. Tatsächlich schlägt sogar ein Kleintier, wie etwa ein Kaninchen, leicht mit Kosten von mehr als 50 Euro monatlich zu Buche (siehe Tabelle unten). Das geht von Einstreu und gegebenenfalls damit verbundenen Entsorgungskosten und dem nötigen Futter über Zubehör und Gehege – die allein schon im Monat rund 30 Euro Kosten verursachen – bis hin zu Krankheitskosten und Tierarztbehandlungen. Natürlich sollten sich Tierhalter auch überlegen, ob anderen Schäden durch das Tier entstehen könnten, etwa ein Biss oder eine angefressene Handtasche durch einen Hund oder ein Schaden an einem Auto bei einem Ausritt mit dem Pferd.

Krankheitskosten für Haustiere lassen sich nur schwierig kalkulieren. Immer wieder kann es daher zu belastenden Kostenspitzen kommen, die sich durch eine Erkrankung des treuen Vierbeiners oder eine nötig gewordene Operation der Samtpfote ergeben. Allein schon für Impfungen ist mit Ausgaben von rund 80 Euro zu rechnen. Hinzu kommen dann vielleicht Kotproben oder eine Parasitenprophylaxe – die mit rund 40 Euro zu Buche schlagen. Eine Operation kann – auch bei einem Kleintier – leicht mehrere Hundert Euro kosten.

Krankheitskosten für Haustiere lassen sich nur schwierig kalkulieren. Immer wieder kann es daher zu belastenden Kostenspitzen kommen, die sich durch eine Erkrankung des treuen Vierbeiners oder eine nötig gewordene Operation der Samtpfote ergeben. Allein schon für Impfungen ist mit Ausgaben von rund 80 Euro zu rechnen. Hinzu kommen dann vielleicht Kotproben oder eine Parasitenprophylaxe – die mit rund 40 Euro zu Buche schlagen. Eine Operation kann – auch bei einem Kleintier – leicht mehrere Hundert Euro kosten.

Zudem können alle, die schon längere Zeit ein Tier als „Familienmitglied“ im Haushalt haben, bestätigen: Die Tierarztrechnungen sind in den vergangenen Jahren empfindlich gestiegen. Die jährliche Verlautbarung der Österreichischen Tierärztekammer gibt Aufschluss: Mit 4. Dezember 2023 ist der Stundensatz für tierärztliche Leistungen auf netto 162 Euro gestiegen – nach 152 Euro und 137 Euro in den Jahren davor. Zu einer ärztlichen Leistung kommen noch variable Kosten, wie Geräteaufwand, Materialeinsatz, Verbrauchsartikel, Medikamente hinzu.

WENN DAS TIER ZUM ARZT MUSS

In Österreich wird der Tierarzt-Stundensatz in drei Stufen unterteilt. In Stufe II, die alle Tätigkeiten umfasst, die nur mit Zusatzausbildung und Fortbildung ausgeführt werden, können 50 Prozent draufgeschlagen werden. Bei Stufe III, das sind für Leib und Leben des behandelnden Tierarztes besonders risikobehaftete Tätigkeiten sowie ein hoher technischer Aufwand, können die Gebühren linear berechnet werden. Notfälle sind ebenfalls teurer. Und für Fahrtspesen kommen noch das amtliche Kilometer-Geld sowie Zeitersatz hinzu. Dies kann dazu führen, dass Tierhalter den Gang zum Tierarzt scheuen oder so lange wie möglich hinauszögern. Auch bei einer Katze können statt der prognostizierten rund 300 Euro für die unfallbedingte Operation von Elle und Speiche aufgrund des komplizierten Bruchs mehr als doppelt so hohe Kosten entstehen. Solche finanziellen Aufwendungen sind für so manchen Haushalt spontan nur sehr schwer verkraftbar.

Um sich gegen die höheren Tierarztkosten zu wappnen, gibt es eigentlich nur zwei Möglichkeiten: Laufend ausreichend Geld für diese Fälle zur Seite legen – oder eben eine spezielle Kranken- und Unfallversicherung für das Tier abschließen. „Hunde- und Katzenkrankheiten gibt es leider viele“, weiß Sabine Riss, Versicherungsexpertin bei der Finova Holding GmbH. „Durch eine derartige Absicherung wird das Risiko dieser Kosten zu rund 80 Prozent abgenommen“. Solche Polizzen decken die „typischerweise nötig werdenden gesundheitlichen Behandlungen ab – inklusive der Kastration“, allerdings gilt es – wie bei jeder anderen Versicherung auch – auf die Details zu achten. Nicht alle Tier-Versicherungen haben die gleichen Leistungen inbegriffen. Insbesondere bei Hunden kann es sein, dass der Abschluss an bestimmte Bedingungen geknüpft sein kann, etwa wenn es sich um eine krankheitsanfällige Rasse handelt. Andererseits können bei Jagdhunden auch deren Tod oder deren Abhandenkommen mitversichert werden, erklärt Riss.

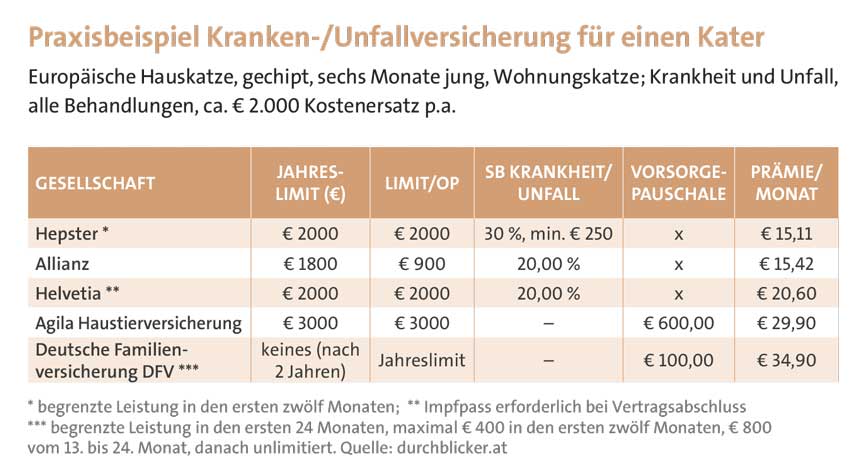

Die monatlichen Prämien für das beliebteste Haustier in Österreich, die Katze, variieren zwischen rund 15 bis 30 Euro. Das erscheint angesichts der Tierarztrechnungen verschmerzbar. Man muss aber auch hier genau nachfragen, ob die Prämie später auf jeden Fall erhöht wird oder davon Abstand genommen wird. Ebenso sollte abgefragt werden, ob die Deckung weltweit gilt, bzw. der Geltungsbereich entsprechend vereinbart werden. Dabei kann es vorkommen, dass die Reisedauer limitiert ist, z. B. auf sechs Monate. Findet sich bei den Jahreslimits zunächst nur eine Angabe ohne Betrag, sind auch hier die Details zu erfragen: So kann es für die ersten zwölf bis 24 Monate Beschränkungen geben und das Limit für Operationen orientiert sich dann – wie bei hepster – an dem dann geltenden Jahreslimit. Konkret können dies wie im Beispiel des Hundes maximal 1.000 Euro in den ersten zwölf Monaten und maximal 3.000 vom 13. bis 24. Monat sein, danach gelten die 5.000 Euro, jedoch für die Operationen ein Gesamtlimit pro Jahr von 3.500 Euro (siehe folgende Tabellen).

Interessant ist zudem, ob medizinisch notwendige Kastrationen bzw. Sterilisationen inkludiert sind. In der Regel sind sie in der Tier-Krankenversicherung abgedeckt. Fallweise kann eine Polizze zusätzlich einen Kostenzuschuss für eine geplante Kastration oder Sterilisation gewähren. Manchmal sind auch Wartefristen einzuhalten. Die Versicherungen sichern sich so ab, dass kein Tier versichert wird, bei dem schon eine Vorerkrankung bekannt sein könnte. So könnte die Wartefrist, wie bei der Hundeversicherung der Allianz, drei Monate dauern und für Autoimmunerkrankungen, Allergien, eine medizinisch notwendige Kastration, eine Krebserkrankung und sonstige „Umfangvermehrungen” gelten. Bei anderen Krankheiten verkürzt sich die Wartezeit.

Interessant ist zudem, ob medizinisch notwendige Kastrationen bzw. Sterilisationen inkludiert sind. In der Regel sind sie in der Tier-Krankenversicherung abgedeckt. Fallweise kann eine Polizze zusätzlich einen Kostenzuschuss für eine geplante Kastration oder Sterilisation gewähren. Manchmal sind auch Wartefristen einzuhalten. Die Versicherungen sichern sich so ab, dass kein Tier versichert wird, bei dem schon eine Vorerkrankung bekannt sein könnte. So könnte die Wartefrist, wie bei der Hundeversicherung der Allianz, drei Monate dauern und für Autoimmunerkrankungen, Allergien, eine medizinisch notwendige Kastration, eine Krebserkrankung und sonstige „Umfangvermehrungen” gelten. Bei anderen Krankheiten verkürzt sich die Wartezeit.

Eigenwillige oder krank gewordene Tiere können jedoch auch ganz anderen Ärger auslösen. Etwa wenn der treue Begleiter des Menschen, der Hund, in der Wohnung oder im Haus mehr oder weniger großen Unsinn anstellt: Zerfressene Schuhe, zerkratzte Möbel, ein zerstörtes Sofa. Eine klassische Haushaltsversicherung deckt diese Schäden nicht automatisch ab. Vielmehr muss das Tier extra mitversichert werden – was mit höheren Versicherungsbeiträgen verbunden ist. Oft richten Tiere, vor allem Hunde, jedoch viel schwerwiegenderen Schaden an, etwa, wenn ein Mensch gebissen wird. In der Haushaltsversicherung ist zwar eine Privathaftpflicht enthalten. Ob darin auch Haustiere versichert sind, hängt vom Produktanbieter ab.

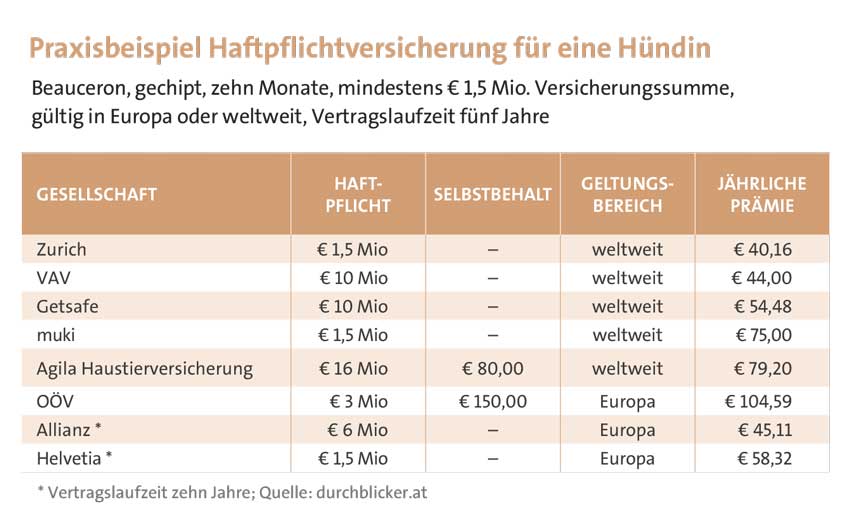

„Wenn der Liebling Schaden anrichtet, kann das auch richtig ins Geld gehen“, warnt Riss. Denn in Österreich haften Tierhalter für die Folgen. Die Tarife hängen davon ab, um welches Tier es sich handelt – Alter, Größe und Gewicht sind maßgeblich. Die Prämien bemessen sich aber auch daran, welche Leistungen erwünscht sind. Riss spricht von 160 Euro Prämien jährlich, mit denen zu rechnen sei. Eine entsprechende Hundehaftpflichtversicherung „ist in Wien, Niederösterreich, Oberösterreich, Salzburg, Tirol und der Steiermark bereits verpflichtend”, so der Hinweis seitens der VAV. Es sei wahrscheinlich, dass auch die anderen Bundesländer nachziehen werden. Das Produkt wehrt unberechtigte Schadenersatzansprüche Dritter ab. Der Schutz der VAV-Hundehaftpflichtversicherung gilt weltweit und kommt für Mietsachschäden, Hüterbisse und vieles mehr auf. Die Hunde-Ausschlussliste ist relativ lang. Darauf finden sich bspw. American Bulldog, American Bully, American Pit Bull Terrier und American Staffordshire Terrier aber auch diverse Mastiffs oder Rottweiler und ungarische Hirtenhunde.

Wesentliche Fragen zur Entscheidung für ein Versicherungsprodukt können sein, ob auch andere Personen als der Hundebesitzer oder die Hundehalterin mitversichert sind, ob Beschädigungen an gemieteten Räumlichkeiten und Hüterbisse inkludiert sind, wie bei einem Verstoß gegen Leinen- oder Maulkorbpflicht agiert wird, ob Welpen mitversichert sind und wie es mit einem täglichen Kündigungsrecht aussieht. Manche Versicherungen bieten Prozente bei Online-Abschluss, etwa die Zurich. Auch die Absicherung gegen Prozesskosten und Rechtsbeistand bei einer unvermeidbaren gerichtlichen Klärung kann wichtig sein.

SONDERFALL PFERDE

Speziell bei Pferden werden Halter um eine Haftpflichtpolizze nicht herumkommen. Landwirtin und Turnierreiterin Irene Schedlberger: „Wenn man bei einem Ausritt auf der Straße unterwegs ist, könnte es zu Sachbeschädigungen an Fahrzeugen kommen – Pferde sind Fluchttiere“. Sowohl die R+V Versicherung als auch die Österreichische Hagelversicherung haben sich auf die Nischen Pferde und Nutztiere spezialisiert. „In Österreich sind rund 130.000 Pferde, überwiegend im Freizeitbereich, gemeldet“, sagt Martin Löffler, seit 2002 in der Sparte Tierversicherung bei der R+V. „Wir versichern sowohl die teuren Sportpferde im Millionenbereich als auch die Freizeitpferde.“

Der Wert bemisst sich einerseits am Kaufpreis, am ideellen Wert und an den Ausbildungen des Tieres. „Ein Pferd ist teils sogar als Asset zu betrachten, es kann im Wert steigen und es gibt auch so etwas wie eine ,Berufsunfähigkeitsversicherung‘ in der Tierlebenversicherung für Pferde“, so Löffler. Bei Nutztieren wie Schweinen, Rindern und Hühnern, fördert der Staat die Ertragsschadenversicherung bis zu 55 Prozent der Prämienhöhe – dies wurde in Österreich aber erst vor einigen Jahren eingeführt. Es gibt die förderfähigen Basis-Varianten und Premiumbausteine. Abgedeckt werden können Unfälle im Tierbestand, aber auch Seuchen und übertragbare Krankheiten.

Auch wenn die Kranken- und Unfallversicherung für ein Haustier kein „Must-have“ zu sein scheint: „Ganz generell sollte man daran denken, eine solche Polizze abzuschließen, um Tiere nicht unnötig wegen einer unvorhergesehenen finanziellen Mehrbelastung leiden zu lassen“, sagt Löffler. Dass die Haftpflichtdeckung zumindest bei Hunden Sinn macht, leuchtet ohnehin den meisten Haltern ein.