Deutschlands Infrastruktur steht vor einer Zäsur. Jahrzehntelang wurde zu wenig investiert. Die Folgen sind sichtbar: marode Brücken, überlastete Stromnetze, veraltete Schienenwege, schleppender Breitbandausbau und ein wachsender Investitionsstau in den Kommunen. Wie groß die Investitionslücke tatsächlich ist, zeigen mehrere aktuelle Untersuchungen. In einer gemeinsamen Studie beziffern das Institut der deutschen Wirtschaft und das Institut für Makroökonomie und Konjunkturforschung den zusätzlichen öffentlichen Investitionsbedarf für die kommenden zehn Jahre auf rund 600 Milliarden Euro. Diese Summe umfasst den Sanierungsstau in Städten und Gemeinden, den Ausbau von Straßen und Schienen, die Modernisierung der Bildungsinfrastruktur sowie Investitionen in Klimaschutz, Energieeffizienz und den Aufbau von Strom-, Wasserstoff- und Wärmenetzen.

Auch eine Analyse von Union Investment kommt zu alarmierenden Ergebnissen. Sie zeigt, dass allein für Autobahnen, Eisenbahnstrecken und Energieinfrastruktur in den kommenden zehn Jahren rund 400 Milliarden Euro notwendig sind. Studienleiter Lars P. Feld fasst die Lage prägnant zusammen: „Deutschlands Infrastruktur lebt fast nur noch von ihrer Substanz.“ Der Bundesverband Alternative Investments wiederum weist in seinem aktuellen Infrastruktur-Report darauf hin, dass insbesondere die kommunale Infrastruktur einen enormen Investitionsbedarf aufweist. Gleichzeitig fließt ein erheblicher Teil des institutionellen Kapitals ins Ausland, weil deutsche Projekte oft durch Bürokratie, lange Genehmigungsverfahren und unklare Zuständigkeiten ausgebremst werden.

Diese Studien machen deutlich, dass die Finanzierungslücke nicht nur groß, sondern strukturell ist. Die Bundesregierung plant zwar ein Sondervermögen von 200 Milliarden Euro für Klimaschutz und Transformation, doch selbst dieses Paket deckt nur einen Teil der notwendigen Maßnahmen ab. Die Lücke zwischen öffentlichem Bedarf und staatlicher Finanzkraft wird damit zum dauerhaften Problem – und öffnet den Raum für privates Kapital.

Genau hier beginnt die Relevanz der European Long Term Investment Funds, kurz ELTIFs. Sie wurden geschaffen, um privates Kapital gezielt in langfristige Sachwerte zu lenken und damit jene Projekte zu finanzieren, die für die Modernisierung des Landes entscheidend sind. Die Kapitalströme fließen dabei unmittelbar in Projektgesellschaften, die Stromnetze modernisieren, erneuerbare Energieanlagen bauen oder digitale Infrastruktur ausrollen. Fondsgesellschaften fungieren als Kapitalsammelstellen, die privates Vermögen dorthin lenken, wo es volkswirtschaftlich gebraucht wird – ein Mechanismus, den die Studie von Union Investment ausdrücklich als notwendig bezeichnet.

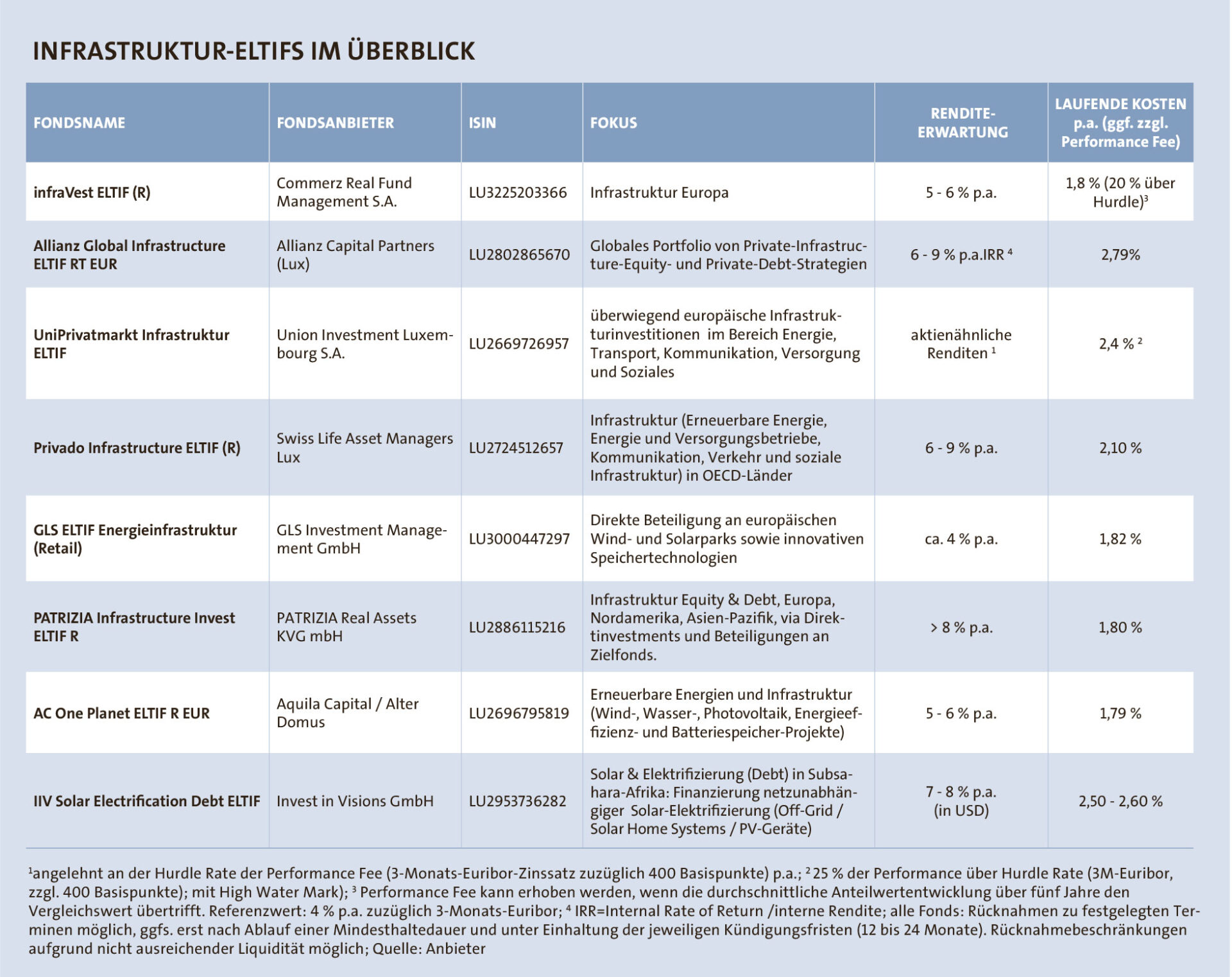

Der Markt hat sich in kurzer Zeit stark ausdifferenziert. Das Spektrum an Infrastruktur-ELTIFs ist deutlich breiter geworden (siehe Fondstabelle). Manche Fonds konzentrieren sich ausschließlich auf erneuerbare Energien und Speichertechnologien. Andere investieren in klassische Kerninfrastruktur wie Fernwärme, Telekommunikation oder Verkehr. Wieder andere kombinieren Eigenkapital und Fremdkapital, um Rendite und Stabilität auszubalancieren. Für private Anleger bedeutet das, dass die Wahl des passenden Produkts nicht trivial ist, denn die Strategien unterscheiden sich deutlich in Risiko, Liquidität, Ertragsprofil und Nachhaltigkeitsanspruch. Was dies in der Praxis bedeuten kann, zeigt der Vergleich folgender drei Fonds, die unterschiedliche Ansätze verfolgen.

Der GLS ELTIF Energieinfrastruktur Fonds der GLS Bank gehört zu den wenigen Produkten, die vollständig nach Artikel 9 der europäischen Offenlegungsverordnung klassifiziert sind. Er investiert ausschließlich in erneuerbare Energieprojekte wie Wind- und Solarparks sowie in innovative Speichertechnologien. Portfolioberater Daniel Tubik beschreibt den Ansatz als ganzheitlich: „Wir messen die ökologische Wirkung anhand eines umfassenden sozial-ökologischen Prüfprozesses.“ Jedes Projekt werde anhand klar definierter Kriterien bewertet, die von Biodiversität über Flächenkonkurrenz bis zur Akzeptanz in der Bevölkerung reichen.

Wirkung soll messbar sein

Besonders wichtig ist dem Fondsherausgeber die Messbarkeit der Wirkung. „Die erzeugte Strommenge zeigt, wie viel fossile Energie wir vermeiden – ein direkter Beitrag zu den europäischen Klimazielen“, betont Tubik. Auch die Speicherkapazität und die Verfügbarkeit von Batteriesystemen fließen in die Bewertung ein, da sie helfen, Schwankungen im Stromnetz auszugleichen und fossile Reservekraftwerke zu ersetzen.

Gleichzeitig sind die Verlässlichkeit und Stabilität der politischen Rahmenbedingungen von zentraler Bedeutung. Tubik warnt vor kurzfristigen Eingriffen in die Regulierung. „Das zentrale Risiko besteht weniger in einzelnen Regeln, sondern im Signal, dass regulatorische Rahmenbedingungen kurzfristig verändert werden können“, sagt er mit Blick auf das aktuelle Netzpaket des Bundeswirtschaftsministeriums. „Diese Unsicherheit wirkt sich unmittelbar negativ auf Finanzierung, Investitionsbereitschaft und Ausbaugeschwindigkeit aus“, so der Fondsmanager. Besonders kritisch sieht er in diesem Zusammenhang den geplanten Redispatch-Vorbehalt, also die mögliche Umverteilung von Einspeisungen ins Stromnetz, die zu einer Verlagerung von Risiken von Netzbetreibern auf Investoren führen könnte. So wäre es möglich, dass Projekte nicht mehr an den energiereichsten Standorten entstehen, sondern dort, wo gerade Netzkapazität verfügbar ist.

Der GLS-Fonds verfolgt ein aktives Liquiditätsmanagement, das bewusst über die gesetzlichen Mindestanforderungen hinaus geht. Zwar wären bei einer Kündigungsfrist von zwölf Monaten lediglich zehn Prozent Mindestliquidität vorgeschrieben, doch der Fonds hält einen höheren Liquiditätspuffer vor. „Dieser dient einerseits der Absicherung gegen kurzfristige Rückgabewünsche und andererseits der notwendigen Reserve für den Erwerb neuer Anlagen. Diese Liquidität wird professionell gesteuert, bspw. über Anlagen in Investment Grade Anleihen“, so Tubik. Und er betont, wie wichtig eine klare Kommunikation gegenüber Anlegern sei. Denn der Fonds sei nicht als kurzfristiges Anlageprodukt konzipiert, sondern als langfristige Beteiligung an der Energiewende.

Der infraVest ELTIF von Commerz Real verfolgt einen anderen Ansatz. Der Fonds kombiniert Beteiligungen an Infrastrukturunternehmen mit Fremdkapitalinstrumenten. Fondsmanager Sandro Berweiler beschreibt die Steuerung der Kapitalstruktur als bewusst flexibel: „Wir steuern die Allokation zwischen Eigen- und Fremdkapital opportunistisch im Rahmen klar definierter Fondsvorgaben.“ Auf Ebene des Fonds sei die Aufnahme von Fremdkapital auf die Hälfte des Eigenkapitals begrenzt, auf Projektebene seien bis zu 60 Prozent möglich. Entscheidend sei jedoch nicht die maximale Verschuldung, sondern die Stabilität. „Im aktuellen Zinsumfeld steht für uns nicht die Maximierung der Verschuldung im Vordergrund, sondern die Stabilität der Kapitalstruktur“, betont Berweiler.

Der Fondsmanager legt zudem großen Wert auf die Qualität der Cashflows. Der Fonds investiert bevorzugt in Anlagen, die regelmäßige Einnahmen generieren oder eine vergleichsweise hohe Marktgängigkeit aufweisen. Staatliche Infrastrukturprogramme sieht er als wichtigen Rahmen, aber nicht als alleinigen Treiber. „Wir erwarten deutlichen Rückenwind aus den aktuellen Bemühungen, die Infrastruktur in Deutschland zu stärken“, sagt er. Entscheidend bleibe jedoch, dass die Geschäftsmodelle langfristig tragfähig seien.

Der UniPrivatmarkt Infrastruktur ELTIF von Union Investment richtet sich an private Anleger und ermöglicht auch regelmäßige Einzahlungen über einen Sparplan ab 25 Euro monatlich. Der Fonds sieht eine Mindesthaltedauer von zwei Jahren und eine Kündigungsfrist von zwölf Monaten vor. Rückgaben sind monatlich möglich. Diese Struktur soll genügend Planungsspielraum schaffen, um Rückgaben zuverlässig bedienen zu können.

Jochen Kerler, Head of Product Management Alternative Investments bei dem Fondsanbieter, betont, dass der Fonds bewusst breit investiert. So verfolge er einen globalen Ansatz mit Schwerpunkt auf Europa und investiere in Kommunikation, Transport, Energie, Versorgung und soziale Infrastruktur. Maßgeblich für die Auswahl an Investments sei deren Qualität und wirtschaftliche Werthaltigkeit. „Da sich die Märkte ständig verändern, wird das Portfolio kontinuierlich überprüft“, sagt Kerler. Ein fester Schwerpunkt lasse sich daher nicht dauerhaft ableiten.

Die Liquidität des Fonds liegt derzeit bei rund zwanzig Prozent, heißt es. Sie diene dazu, Rückgaben zu bedienen und gleichzeitig neue Investitionen flexibel tätigen zu können. Kerler hebt hervor, dass der Fonds durch die Zusammenarbeit mit dem Selektionspartner Mercer auch größere Mittelzuflüsse effizient allokieren kann.

Infrastruktur-ELTIFs weisen Kostenstrukturen auf, die deutlich über denen klassischer Publikumsfonds liegen. Managementgebühren, operative Kosten auf Asset-Ebene, Verwahrstellen- und Bewertungskosten sowie regulatorische Anforderungen summieren sich zu laufenden Kostenquoten von häufig über zwei Prozent pro Jahr. Hinzu kommen in einigen Fällen Performance Fees und teils Ausgabeaufschläge.

Diese Kosten spiegeln in einem gewissen Maße auch die Komplexität der Anlageklasse wider. Infrastrukturinvestitionen erfordern spezialisiertes Know-how, aktive Steuerung und langfristige Betreuung der Assets. Im institutionellen Kontext gelten solche Kosten als marktüblich. Für Privatanleger stellen sie jedoch eine hohe Hürde dar, insbesondere wenn die tatsächliche Nettorendite hinter den kommunizierten Zielwerten zurückbleiben sollte. Die Kostenbelastung wirkt dabei asymmetrisch: Sie fällt unabhängig von der Wertentwicklung an und entfaltet ihre Wirkung gerade in Phasen niedriger Erträge.

Infrastrukturprojekte sind wie gesagt langfristig angelegt. Der Bau eines Windparks, die Modernisierung eines Stromnetzes oder der Ausbau eines Glasfasernetzes erstrecken sich über viele Jahre. Die Einnahmen fließen oft über Jahrzehnte und sind an langfristige Verträge oder regulatorische Vergütungsmodelle gebunden. Diese Langfristigkeit und Beständigkeit sind wesentliche Gründe, warum Infrastruktur als stabil gilt.

Eine Herausforderung ist jedoch die vielfach begrenzte Liquidität der Fonds. Denn Privatanleger sind das Gegenteil gewohnt. Sie erwarten, dass sie ihre Anteile jederzeit verkaufen können. Diese Annahme steht im Widerspruch zur Natur der zugrunde liegenden Projekte. ELTIFs versuchen, diesen Widerspruch zu entschärfen, indem sie semi-liquide Strukturen anbieten. Rückgaben sind also möglich, aber nur zu bestimmten Terminen und innerhalb klar definierter Grenzen. Die Fonds müssen ausreichend liquide Mittel vorhalten, um Rückgaben bedienen zu können, ohne die langfristigen Projekte zu gefährden.

Das Einhalten dieser Balance ist anspruchsvoll: Zu viel Liquidität schmälert die Rendite, zu wenig gefährdet die Stabilität. Deshalb sind die Fondsherausgeber bestrebt, die langfristige Natur der Fondsprojekte durch die passende Gestaltung von Mindesthaltedauern und Kündigungsfristen mit den Bedürfnissen der Anleger in Einklang zu bringen.

Infrastruktur-ELTIFs bieten privaten Anlegern erstmals einen strukturierten Zugang zu einer Anlageklasse, die bisher institutionellen Investoren vorbehalten war. Sie können Portfolios stabilisieren, reale Wirkung entfalten und langfristige Renditen generieren. Gleichzeitig sind sie komplex, weniger liquide als klassische Fonds und können durch politische Entscheidungen stark beeinflusst werden. Ihre Stärken entfalten sich nur dann, wenn sie als langfristiger Portfoliobaustein verstanden werden. Gerade in der Verbindung von Chancen und strukturellen Einschränkungen liegt die eigentliche Qualität von Infrastruktur-ELTIFs. Sie zwingen Anleger zu langfristigem Denken und belohnen dies potenziell mit Stabilität und realwirtschaftlicher Teilhabe. Portfolios können sie als langfristige Beimischung stabilisieren und diversifizieren.