Das Thema Nachhaltigkeit ist spätestens jetzt in der Altersvorsorge angekommen. Denn zur gewohnten Abfrage von persönlichen Zielen und Wünschen der Kunden, ihrer Risikotragfähigkeit, Kenntnissen und Erfahrungen sowie ihrer Risikobereitschaft gesellt sich nunmehr die Frage, ob Nachhaltigkeit für sie ein Thema ist und wenn ja, wie? Je nachdem, inwieweit sich Vermittler mit diesem Themenbereich auseinandergesetzt haben, dürfte Ihnen die verpflichtende Abfrage von Nachhaltigkeitspräferenzen einiges abverlangen. Das gilt nicht nur im Hinblick auf die Umsetzung der gesetzlichen Vorgaben, sondern auch mit Blick auf die Versicherungskunden selbst.

Beachtliche neun von zehn Verbraucher kennen hierzulande den Begriff Nachhaltigkeit. Eine überwiegende Mehrheit hat dabei konkrete Vorstellungen zu Inhalt und Zielsetzung. Gleichzeitig schreiben jedoch nur noch 53 Prozent der Deutschen den Versicherungsunternehmen eine wichtige Rolle bei der Förderung von Nachhaltigkeit zu. Im vergangenen Jahr waren es noch 71 Prozent.

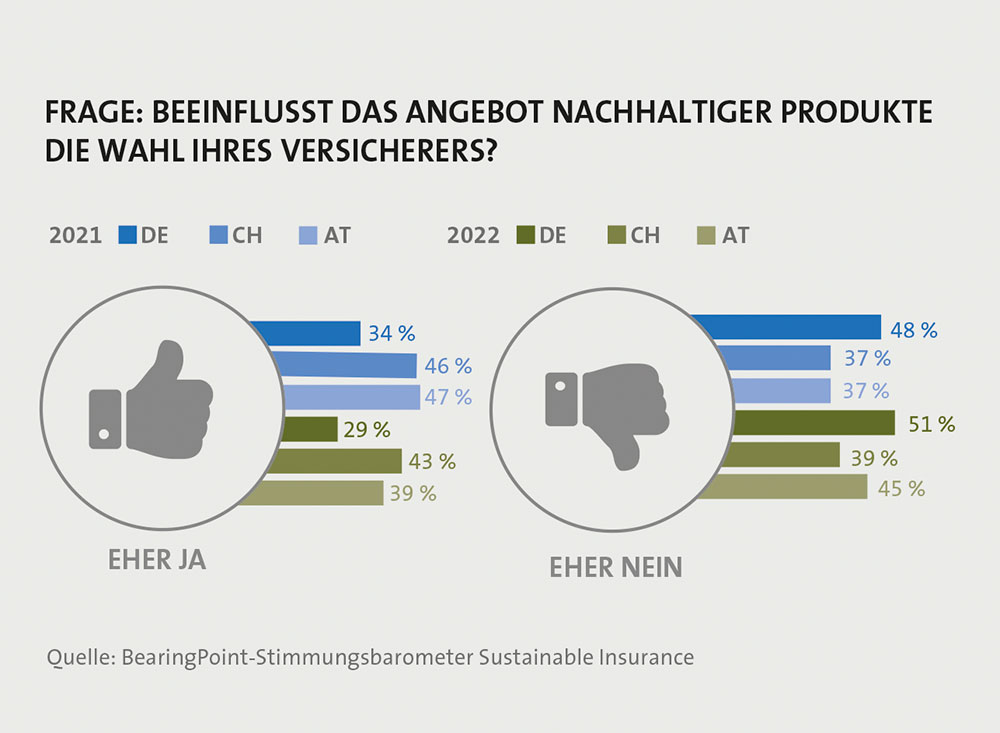

Das spiegelt sich auch in der Einschätzung wider, ob das Angebot nachhaltiger Versicherungen die Wahl des Versicherers beeinflusst. Nur ein gutes Drittel bejaht dies, was aber immerhin einen Zuwachs von fünf Prozent gegenüber der Befragung im Vorjahr bedeutet. Gleichzeitig verneint aber immer noch knapp die Hälfte der Befragten ab 18 Jahren diesen Zusammenhang. Zu diesen ernüchternden Ergebnissen kommt eine repräsentative Umfrage Mitte Mai 2022 unter Bürgerinnen und Bürgern der DACH-Region im Auftrag von BearingPoint. „Nachhaltigkeit setzt sich in den Köpfen der Verbraucher fest. Mit vermeintlich steigendem Verständnis für das Thema, nimmt aber auch die Skepsis hinsichtlich der Rolle von Versicherungen und Versicherungsprodukten beim Thema Nachhaltigkeit zu“, sagt Giso Hutschenreiter, Partner und Versicherungsexperte bei der Management- und Technologieberatungsgesellschaft.

Sind diese Zweifel berechtigt? „Die Assekuranz ist auf einem guten Weg in Richtung Nachhaltigkeit. Im Vergleich zum Vorjahr beobachten wir bei den Versicherern einige Fortschritte. Aber wie sonst auch gibt es ESG-Pioniere, Mitläufer und Nachzügler“, zieht Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg, Bilanz unter die Ergebnisse des kürzlich veröffentlichten ESG-Reports. An der Untersuchung hatten sich 2020, nach Angaben des Analysehauses, 26 Versicherer und damit drei mehr als im Jahr zuvor beteiligt.

Die Untersuchungen richten sich auf drei Bereiche: die Kapitalanlage, den Umgang mit Beschäftigten und den Betrieb. Letzteres beinhaltet insbesondere den Ressourcenverbrauch z. B. bei Wasser und Energie. Der Report benennt eine Reihe von Unternehmen, die sich als energiebewusst erweisen, weist aber auch auf Verwerfungen durch ausgelagerte Bereiche wie Kantinen, Haustechnik und Fuhrpark hin, die oft unberücksichtigt bleiben. Gleichwohl konstatieren die Studienverfasser insgesamt rückläufige Strom- und Wasserverbräuche: So lagen der niedrigste und der höchste Wert beim ersten ESG-Report noch bei 4,92 bzw. 24,45 Kubikmeter pro Vollzeitäquivalent (FTE). Aktuell reicht die Spanne von 4,2 bis 20,25 Kubikmeter pro FTE. Auch der Stromverbrauch sinkt. Gegenüber dem letzten ESG-Report liege er jetzt im Durchschnitt um fast 200 Kilowattstunden pro FTE niedriger.

Die Untersuchungen richten sich auf drei Bereiche: die Kapitalanlage, den Umgang mit Beschäftigten und den Betrieb. Letzteres beinhaltet insbesondere den Ressourcenverbrauch z. B. bei Wasser und Energie. Der Report benennt eine Reihe von Unternehmen, die sich als energiebewusst erweisen, weist aber auch auf Verwerfungen durch ausgelagerte Bereiche wie Kantinen, Haustechnik und Fuhrpark hin, die oft unberücksichtigt bleiben. Gleichwohl konstatieren die Studienverfasser insgesamt rückläufige Strom- und Wasserverbräuche: So lagen der niedrigste und der höchste Wert beim ersten ESG-Report noch bei 4,92 bzw. 24,45 Kubikmeter pro Vollzeitäquivalent (FTE). Aktuell reicht die Spanne von 4,2 bis 20,25 Kubikmeter pro FTE. Auch der Stromverbrauch sinkt. Gegenüber dem letzten ESG-Report liege er jetzt im Durchschnitt um fast 200 Kilowattstunden pro FTE niedriger.

Wie ist die Situation bei der Kapitalanlage? Valide Branchendaten gibt es hierzu offenbar nicht. Auch das Analysehaus kann dazu keine Angaben machen. Tatsächlich treffen Verbraucher auf unterschiedlich positionierte Versicherer: Die Gesellschaften können komplett nachhaltig aufgestellt sein, über eine entsprechende Tochtergesellschaft verfügen, ein nachhaltig investiertes Sicherungsvermögen aufbauen oder das bestehende systematisch nachhaltig ausrichten. Vor diesem Hintergrund setzen laut ESG-Report 19 der 26 analysierten Gesellschaften bei ihrer Nachhaltigkeitsstrategie auf den Einsatz von Ausschlusskriterien, insbesondere Waffen und Kohle, gefolgt von Engagement-Aktivitäten.

DREI AUSGEWÄHLTE GRÜNE VORSORGEWEGE

Der Versicherer LV 1871 und die Investmentgesellschaft Ökoworld haben im April 2022 die „Klimarente“ herausgebracht. Kunden investieren hier ausschließlich zu jeweils 20 Prozent in folgende fünf Fonds, die nach Artikel 9 der EU-Offenlegungsverordnung klassifiziert sind: Ökoworld Klima, Growing Markets 2.0, Water for Life, Ökoworld Rock ’n’ Roll sowie der Ökovision Classic, der bereits im Jahr 1996 aufgelegt wurde. Die Fondsgesellschaft gehört hierzulande zu den grünen Pionieren und bietet ausschließlich Nachhaltigkeitsfonds an. Charakteristisch für den Investmentprozess sind der unabhängige Anlageausschuss und vergleichsweise strenge Ausschlusskriterien. Die „Klimarente“ wird als Fondspolice in der privaten Altersvorsorge und als Direktversicherung innerhalb der betrieblichen Altersvorsorge mit einer Beitragsgarantie von bis zu 90 Prozent angeboten.

Pangaea Life ging als Nachhaltigkeits-Marke und -Tochtergesellschaft der Bayerischen im Herbst 2017 an den Start. Das Unternehmen bietet Kunden über zwei Fonds den Einstieg in Sachwerte-Anlagen in den Bereichen erneuerbare Energien und nachhaltige Immobilien (siehe Interview). Fondspartner sind Aquila Capital und Empira. Die Anlageoptionen stehen in der privaten als auch geförderten Altersvorsorge, hier als Basis-Rente, zur Verfügung sowie innerhalb der betrieblichen Altersvorsorge als Direktversicherung und Unterstützungskasse. Beide Sachwerte-Fonds als auch das Sicherungsvermögen der Bayerische Lebensversicherung wurden kürzlich von Zielke Research Consult als nachhaltige Produkte nach Artikel 8 der Offenlegungsverordnung der Europäischen Union eingestuft.

Bereits 1998 beteiligte sich die Concordia mehrheitlich an der oeco capital Lebensversicherung und übernahm den Nachhaltigkeitspionier zwei Jahre später zu 100 Prozent. Seit 2014 firmiert die Tochtergesellschaft als Concordia oeco Lebensversicherungs-AG und bietet nachhaltige Altersvorsorgelösungen an. Neben der privaten Altersvorsorge gehört die staatlich geförderte Basisrente und die Direktversicherung im Rahmen der betrieblichen Altersvorsorge dazu. Für die grüne Produktlinie stellt der Versicherer derzeit eine Palette mit sechs aktiv gemanagten Nachhaltigkeitsfonds und einen grünem ETF bereit. Zudem greift der Anbieter auf ein separates nachhaltig gemanagtes Sicherungsvermögen zu, das nach transparenten Nachhaltigkeits-Leitlinien angelegt und durch einen externen Nachhaltigkeits-Beirat überwacht wird.

Die starken Unterschiede bei der nachhaltigen in- wie externen Ausrichtung der Versicherer dürfte ein Grund sein für die eingangs beschriebene Skepsis unter den Verbrauchern. Die nunmehr verpflichtende Abfrage der Nachhaltigkeitspräferenzen könnte dies noch verstärken. Sofern ein Kunde mit dem Thema nichts zu tun haben will, wird dies dokumentiert und ist flugs wieder vom Tisch. Besteht aber kundenseitig Interesse, ist der Berater gefordert, ihn zunächst inhaltlich abzuholen: Ausgehend vom „Green Deal“ der Europäischen Union (EU) geht es dann vor allem um die 17 Nachhaltigkeitsziele der Vereinten Nationen, die „Sustainable Development Goals“ sowie die ESG-Kriterien, also Umwelt-, Sozial- und Governance-Anforderungen.

Im nächsten Schritt werden im Kern drei Wege aufgezeigt, wie Nachhaltigkeitspräferenzen abgefragt werden können: Erstens besteht die Möglichkeit, ein Anlageprodukt zu wählen, das einen wesentlichen Beitrag dazu leistet, eines oder mehrere Umweltziele der EU-Taxonomie zu erreichen. Zweitens ist es mit Bezug auf die EU-Offenlegungsverordnung möglich, sich für ein Anlageprodukt zu entscheiden, das dazu beitragen soll, eines oder mehrere Ziele in den Bereichen Umwelt oder Soziales zu erreichen. In beiden Fällen ist dann ein Mindestanteil des Kapitaleinsatzes zu benennen, mit dem die Nachhaltigkeitsziele erreicht werden sollen.

Mit Blick auf das Fondsangebot, also die Ertragsmotoren der grünen Policen, weist der deutsche Branchenverband BVI allerdings darauf hin, dass es derzeit für die meisten Fonds mit Nachhaltigkeitsmerkmalen nicht möglich ist, sich in nennenswertem Umfang zur Umsetzung eines Mindestanteils taxonomiekonformer Investitionen im Rahmen ihrer Anlagestrategie zu verpflichten. Die Fondsexperten machen dafür zwei Entwicklungen verantwortlich. Erstens definiert die EU-Taxonomie bislang sechs Umweltziele, von denen nur bei zweien technische Kriterien zur Bewertung von wirtschaftlichen Aktivitäten festgelegt wurden. Zweitens fehlt es weiterhin an gemeldeten oder anderweitig verlässlichen Daten, um Investitionen anhand der EU-Taxonomie bewerten zu können. Dies wird sich erst ab 2023 ändern. „Mit Eintritt der erweiterten Berichtspflichten für Unternehmen ab 2023 soll zudem unterschieden werden, ob der Mindestanteil für Investments mit oder ohne Staatsanleihen gelten soll“, heißt es vonseiten der Expertengruppe Nachhaltigkeit des Arbeitskreises Beratungsprozesse weiter. Die Initiative von Berufsverbänden, Pools, Versicherern, Vermittlern etc. stellt diverse Dokumente, darunter auch einen Abfragebogen, zum Download auf ihrer Homepage zur Verfügung.

Doch selbst wenn sich die Datenverfügbarkeit verbessern sollte, bleiben hohe Anteile an taxonomiekonformen Investitionen nach Einschätzung der BVI-Experten in breit diversifizierten Aktien- oder Mischfonds auch in den kommenden Jahren unrealistisch. Das liege daran, dass für die Quote entsprechender Investitionen nicht die gesamte Investition in ein Unternehmen angerechnet wird, sondern nur der Anteil der Umsätze oder ggf. der Investitionen/Ausgaben, die das Unternehmen aus wirtschaftlichen Aktivitäten im Sinne der Taxonomie erwirtschaftet. Lediglich bei bestimmten Themenfonds könne das anders sein, die aber gewöhnlich nur für Beimischungen in Kundenportfolios genutzt werden.

Und wie ist die Lage bei Fonds, die entsprechend der zweiten Option dazu beitragen sollen, eines oder mehrere Nachhaltigkeitsziele zu erreichen? Der BVI weist darauf hin, dass die Fondsgesellschaften den Anteil an nachhaltigen Investitionen im Portfolio auf sehr unterschiedliche Weise berechnen: „Einige Häuser stellen wie bei der EU-Taxonomie auf die Umsätze aus nachhaltigen Wirtschaftsaktivitäten ab und berücksichtigen eine Investition nur mit dem jeweils relevanten Umsatzanteil, andere setzen einen Mindestumsatz aus nachhaltigen Aktivitäten voraus, um dann die gesamte Investition als nachhaltig einzustufen“, heißt es vonseiten der Experten. Im letzteren Fall steht es den Fondsgesellschaften frei, festzulegen, welcher Mindestumsatz dafür erforderlich ist.

Bei der dritten Möglichkeit der Präferenzabfrage können sich Kunden für die Principal Adverse Impacts, kurz PAIs, entscheiden. „Spätestens 2023 müssen Produktgeber mögliche nachteilige Auswirkungen auf diese Nachhaltigkeitsfaktoren ausweisen“. Bis dahin soll ein technischer Regulierungsstandard regeln, über welche PAIs verpflichtend zu berichten ist. „Ein Beispiel für den Umgang mit PAIs ist die Anlage in ein Unternehmen, das erheblich zur CO2-Emission beiträgt oder unzureichende Schutzmaßnahmen für Wasser-, Abfall- oder landwirtschaftliche Praktiken aufweist“, schreibt das DEFINO Institut für Finanznorm in seinem Fragebogen, der ebenfalls über die hauseigene Homepage bereitgestellt wird. Demnach gelte die Berichtspflicht dann nicht nur auf Unternehmensebene, sondern für jeden einzelnen Fonds, der gemäß Artikel 8 bzw. 9 Transparenzverordnung zu den „hellgrünen“ oder „dunkelgrünen“ Nachhaltigkeitsfonds zählt.

Die Expertengruppe Nachhaltigkeit empfiehlt auch Vermittlern von Finanzanlagen nach § 34f Gewerbeordnung, diese Kundenpräferenzen abzufragen, obwohl der Gesetzgeber dies bislang nicht vorschreibt. Und was ist zu tun, wenn ein Kundenwunsch zur Nachhaltigkeit im Widerspruch zu seinem Anlegerprofil steht – weil er z. B. zu viele Anlagerisiken beinhaltet – oder keine Produkte aufzufinden sind, um den formulierten Nachhaltigkeitspräferenzen gerecht zu werden? „Dann müssen Vermittler ihren Kunden darüber informieren und dies dokumentieren. Der Kunde kann seine Präferenzen anpassen. Die Begründung für einen solchen Schritt und seine Entscheidung sollten aber entsprechend dokumentiert werden“, heißt es vonseiten der Expertengruppe. „Derzeit beobachten wir bei den Abfragelogiken eine große Vielfalt, von der Schmalspurlösung insbesondere für Ausschließlichkeitsvermittler bis hin zu sehr granularen Schemata“, sagt Michael Franke vom Arbeitskreis Beratungsprozesse, betont aber, dass selbst präzise Fragen und Antworten derzeit bei der Produktauswahl nur begrenzt helfen würden, weil die dafür erforderlichen Berichtspflichten erst ab 2023 greifen.

„Aktuell ist es für Vermittler schwierig, vergleichbare Informationen zu Gesellschaften und Kapitalanlagen zu erhalten. Hier ist eine technische Unterstützung des Vermittlers eigentlich unerlässlich, um einfach an vergleichbare Daten zu gelangen“, sagt Philipp Wedekind, Fachlicher Leiter Leben bei Franke & Bornberg. Tools zur Unterstützung des Beratungsprozesses stellen aber inzwischen Versicherer ebenso wie die Analysehäuser und Beratungsunternehmen zur Verfügung.

begrifflichkeiten überfordern

Bei dem Herausgeber des ESG-Reports begrüßt man zwar die verpflichtende Abfrage der Nachhaltigkeitspräferenzen, „um dieses wichtige Thema weiter in den Fokus zu rücken“. „Allerdings sind die gesetzlichen Anforderungen an die Abfrage so umfangreich, dass eine schnelle, kundenfreundliche Beratung nur noch schwer möglich ist“, sagt Wedekind und betont: „Hier sehen wir die Gefahr, dass Vermittler durch die Umsetzung verschreckt werden und dieses wichtige Thema in der Beratung vernachlässigen.“ Somit bestehe die Gefahr, dass die Zielsetzung des Gesetzgebers nicht erreicht werde. Der Experte fügt hinzu: „Auch stellen wir fest, dass Vermittler und Kunden mit den zahlreichen Begrifflichkeiten überfordert sind und an dieser Stelle Unterstützung benötigen.“ Genau hier ist der Berater gefordert. Denn am Ende geht es vor allem darum, die Nachhaltigkeitsanforderungen so in die Altersvorsorge zu integrieren, dass sie dem individuellen Weg des Kunden zu seinem Vorsorgeziel gerecht werden.