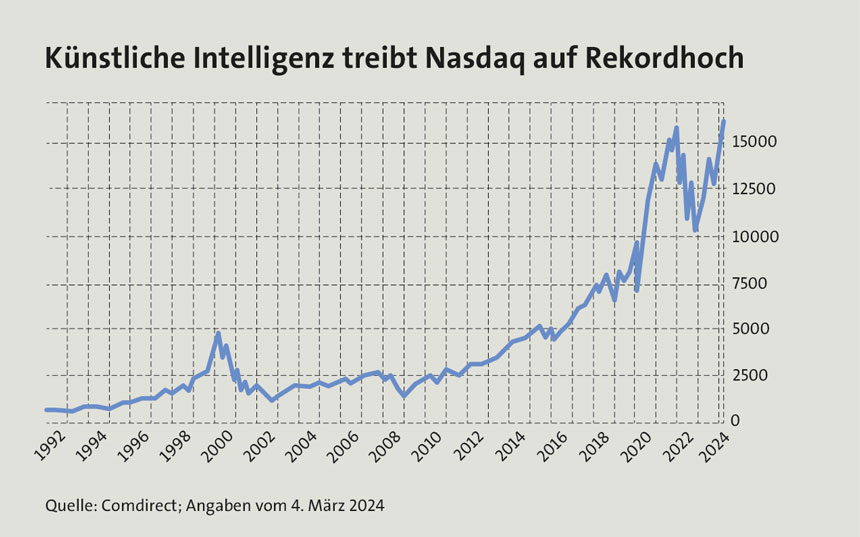

Die globalen Märkte werden derzeit von einer Fülle neuer Entwicklungen angetrieben: Der stetig wachsende Einsatz Künstlicher Intelligenz (KI) beflügelte zuletzt viele Technologieaktien, insbesondere den Chiphersteller Nvidia. Entsprechend hat sich die US-Technologiebörse Nasdaq auf einen fulminanten Höhenflug begeben (siehe Grafik auf Seite 13). Auf der Bondseite treibt wiederum die Aussicht auf eine Lockerung der Geldpolitik entsprechend die Kurse an. Denn bei sinkenden Zinsen gewinnen bestehende Anleihen an Wert. Sie sind dann besser verzinst als jene Papiere, die erst nach den Senkungen begeben werden.

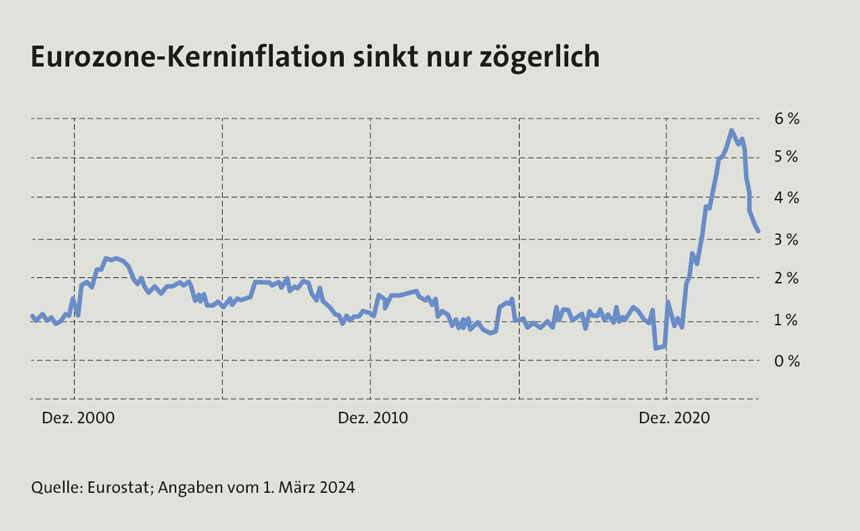

Wann letztendlich der Startschuss zu den ersten Senkungen fallen wird, bleibt freilich abzuwarten. Zuletzt fiel die Inflation auf beiden Seiten des Atlantiks nämlich höher als erwartet aus. Gemeint ist vor allem die Kerninflation. Bei ihrer Berechnung bleiben besonders schwankungsfreudige Preisveränderungen bei Energie, Tabak und Nahrung unberücksichtigt. Zuletzt fiel die Kennzahl höher als erwartet aus. Allein in der Eurozone stieg sie im Februar um 3,1 Prozent im Vergleich zum Vorjahreswert (siehe Grafik). Erwartet worden war ein Anstieg von lediglich 2,9 Prozent. Der Anstieg der Löhne und Gehälter könnte die Inflationsdynamik weiter befeuern.

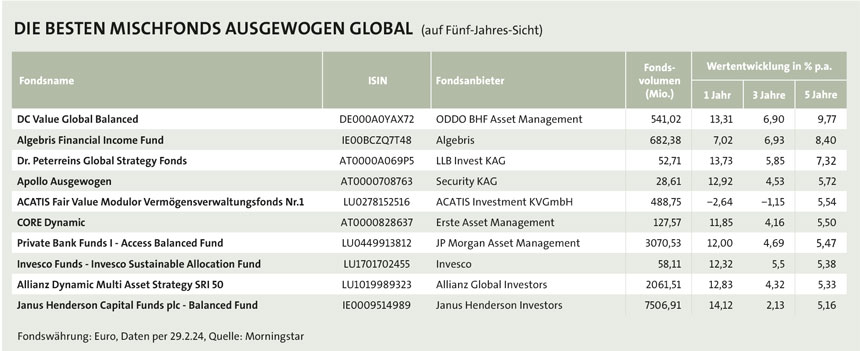

Doch einerlei, wann die Zinswende kommen wird, bieten Anleihen erstmals nach Jahren der historischen Tiefzins-Ära wieder eine ertragreiche Beimischung. Jürgen Dickemann, Fondsberater des DC Value Global Balanced Funds, verweist in diesem Zusammenhang auf Chancen für den mittel- bis langfristigen Vermögensaufbau bei begrenztem Risiko: „Gut gemanagte Mischfonds haben in Vergangenheit gezeigt, dass sie zwischenzeitliche Rücksetzer an den Kapitalmärkten wieder aufholen und insgesamt eine Rendite oberhalb der vermeintlich sicheren Anlageformen erreichen können.“ Letztendlich seien solche Produkte für jene Anleger geeignet, die grundsätzlich in Aktien investieren möchten, aktuell aber aufgrund von Faktoren wie den geopolitischen Unsicherheiten nur ein begrenztes Risiko eingehen möchten.

AKTIEN BIETEN BESSEREN INFLATIONSSCHUTZ

Einzig, eine allzu große Beimischung an fix verzinsten Anlagen hält manch ein Experte selbst zum aktuellen Zeitpunkt nicht für sinnvoll. Hendrik Leber, Geschäftsführer der ACATIS Investment und Fondsmanager des ACATIS Datini Valueflex Fonds, meint, dass aufgrund der gestiegenen Zinsen Bankeinlagen und vereinzelte Anleihen zwar wieder eine Konkurrenz für Aktien geworden sind. „Aktien bieten jedoch immer noch einen besseren Inflationsschutz und rentieren nach wie vor deutlich höher als vergleichsweise risikoärmere Bonds“, fügt er hinzu.

Ähnlich vorsichtig gibt sich Robert Beer. Der Geschäftsführer der Robert Beer Investment GmbH und Fondsmanager des RB LuxTopic – Flex Fund verweist auf die anhaltend hohe Bewertungsdifferenz: Ende Februar dieses Jahres habe die Rendite zehnjähriger deutscher Bundesanleihen bei rund 2,4 Prozent gelegen, während die Gewinnrenditen vieler Unternehmen an den Aktienmärkten zu mehr als sieben Prozent gehandelt wurden. „Wir fühlen uns am Aktienmarkt besser aufgehoben als am Anleihesegment“, betont Beer daher.

Wo setzen die Fondsmanager also an? FONDS exklusiv hat hierfür die Mischfondskategorien „Ausgewogen“ und „Flexibel“ durchleuchtet und bei den Investmentprofis nachgefragt. Lediglich die Kategorie „Defensiv“ blieb aufgrund der hohen Anleihequoten unberücksichtigt. Im Segment „Ausgewogen“ machten Anleihen beim Tabellenbesten, dem DC Value Global Balanced Fund, zuletzt knapp mehr als 30 Prozent des Portfolios aus. Die Position wurde im Wesentlichen 2023 aufgebaut und teilt sich zu rund 40 Prozent auf Staats- oder staatsnahe Anleihen sowie zu gut 60 Prozent auf qualitative Unternehmensanleihen auf. „Hochzins- und Nachranganleihen haben wir bisher gemieden und es ist nicht absehbar, dass wir diese Haltung ändern“, betont Dickemann und fügt hinzu: „Das Rating der Anleihen sollte in der Regel zumindest bei ‚A‘ liegen.“ Obendrein wird in kürzere Laufzeiten investiert. Bei solchen Papieren halten sich Kursschwankungen meist stärker in Grenzen. Mit ihnen ist vor allem dann zu rechnen, wenn die Inflationsrisiken und mit ihnen Turbulenzen auf den Bondmärkten wieder zunehmen sollten.

KEINE TECH-BLASE IN SICHT

Knapp mehr als 45 Prozent des Fondsvermögens entfallen auf Aktien. Unter den Top-Holdings fiel zuletzt die hohe Gewichtung großer US-Technologiekonzerne auf, so etwa Alphabet, Microsoft und Amazon. Der Fondsberater des DC Value Global Balanced Funds meint, dass wir von einer Blase wie im Jahr 2000 noch weit entfernt sind. Auch der Konsumbereich spielt eine gewichtige Rolle, mit bspw. Procter & Gamble und Unilever. „Die Konsumtitel im Fonds zeichnen sich durch starke Marken und ein gutes Markenmanagement aus. Diese Unternehmen haben sich in der Vergangenheit als vergleichsweise krisenresistent gezeigt, und wir gehen davon aus, dass sie diese Position auch künftig behaupten können“, erklärt Dickemann. Die im Branchenvergleich höheren Margen deuteten zudem auf Spielraum bei den Preisüberwälzungen selbst in Phasen höherer Inflation hin. Diesen Aspekt gilt es, nicht zu unterschätzen. Und welchen Grund gibt es für die relativ hohe Festgeldquote von gut 13 Prozent? Diese Anlagen dienen nach Angaben des Fondsberaters zum einen als Risikopuffer, zum anderen als finanzielle Reserve, um bei einer Korrektur in ausgewählte Aktien investieren zu können.

Im Algebris Financial Income Fund sind Aktien derzeit mit knapp mehr als 30 Prozent gewichtet. Auffällig ist, dass europäische Aktien höher gewichtet sind als jene aus Nordamerika. Dabei zählen vor allem Bankaktien diesseits des Atlantiks zu den größten Einzelgewichtungen, so etwa die spanische Santander, die französische BNP Paribas sowie Standard Chartered aus Großbritannien. All solche Institute profitieren von den höheren Zinsen, weil sie die Zinsmarge verbessern. Ähnlich sehen die größten Einzelgewichtungen bei der Anleihequote aus: Hierzu zählen ebenfalls Banken, so etwa Barclays, Deutsche Bank und Santander. Der Ansatz führte auf ein Jahr jedoch zu einer vergleichsweise bescheideneren Entwicklung.

Auch der ACATIS Fair Value Modulor Vermögensverwaltungsfonds Nr.1 hat in diesem Zeitraum schwächer abgeschnitten. Im Fonds waren Aktien zuletzt mit 75 Prozent gewichtet, so etwa mit dem US-Chiphersteller Nvidia und dem Minenbetreiber Fortescue Minerals. Doch aufgrund jüngst gesunkener Inflationserwartungen hatten Portfoliotitel, die auf einen Inflationsanstieg setzen, an Wert verloren.

ANLEIHEN ALS ZINSPUFFER

Vergleichsweise hoch war zuletzt die Anleihequote im Allianz Global Investors Fund der gleichnamigen Fondsgesellschaft. Die Quote lag bei knapp über 60 Prozent. „Im Vergleich zum langfristigen Schnitt sind wir damit vergleichsweise optimistisch für dieses Segment aufgestellt“, konstatiert Portfoliomanager Marcus Stahlhacke. Er verweist auf die laufende Verzinsung von rund 4,3 Prozent per Ende Februar. Dies biete einen guten Puffer, um Schwankungen auf der Zinsseite abzufedern. „Insgesamt rechnen wir aber mittelfristig mit leicht sinkenden Zinsen.“ Mit Blick auf die Anleihen-selektion betont Stahlhacke: „Wir setzen vor allem auf Staats- und Unternehmensanleihen aus dem Euroraum und den USA.“ Jedoch kämen auch Anleihen aus Großbritannien, Japan, Australien und Kanada in Frage. Nach Angaben des Fondsmanagers werden im Anleiheteil Währungsrisiken zum Euro abgesichert. Auch riskantere Segmente, so zum Beispiel Hochzins- und nachhaltige Nachranganleihen sind demnach Teil der Anleihequote, wie auch Emerging Market-Bonds und sogenannte Cat-Bonds. Mit Papieren aus letzterer Kategorie werden Schäden aus Naturkatastrophen wie Stürmen oder Erdbeben abgesichert. Die Verzinsung richtet sich großteils an das Versicherungsrisiko und weniger an den aktuellen Marktzins.

Im Aktienteil sind derzeit die Sektoren IT, Gesundheit und Finanzwerte am höchsten gewichtet, so etwa mit Nvidia, Amazon und Novo Nordisk. Letzterer Konzern aus Dänemark profitiert von seinem Diabetesmedikament Ozempic, das Patienten auch beim Gewichtsverlust hilft. Darüber hinaus investiert Stahlhacke in chancenreiche Satelliteninvestments. Aktuelle Beispiele sind Micro-Caps sowie polnische, mexikanische und lateinamerikanische Aktien. „So können – nach unserer Einschätzung – z. B. polnische und mexikanische Unternehmen vom sogenannten ‚Near-Shoring‘ Europas und der USA, also der Verlegung von Lieferketten weg aus dem asiatischen Raum zurück zu den Heimatmärkten, profitieren“, präzisiert der Fondsmanager.

AUF DER ÜBERHOLSPUR

Im Janus Henderson Capital Funds plc – Balanced Fund hat Portfoliomanager Jeremiah Buckley Anleihen zuletzt mit gut 38 Prozent gewichtet. Der Rest entfällt großteils auf Aktien, knapp mehr als ein Prozent zudem auf Barbestände. Der Fonds ist zwar Schlusslicht des Fondsrankings auf Fünf-Jahres-Sicht, konnte aber mit seinem Ansatz auf ein Jahr betrachtet kräftig aufholen. Maßgeblich hierfür ist, dass die höchste Gewichtung auf der Aktienseite auf die Sektoren IT und Nichtbasiskonsum entfällt, die einmal mehr mit Microsoft, Apple und Alphabet abgedeckt wird. Buckley überzeugen insbesondere die Chancen mit KI sowie mit dem Cloud-Geschäft. „In vielen Branchen sind damit Produktivitäts- und Effizienzvorteile zu erwarten, wodurch auch Investitionen in den Technologiesektor angekurbelt werden dürften“, sagt er.

Insgesamt hat die Aktienquote zuletzt bei rund 61 Prozent gelegen, die Anleihequote bei 38 Prozent. Die größte Gewichtung umfasst sogenannte Agency MBS (Mortgage Backed Securities). Dabei handelt es sich um eine Form der Wohnbauanleihen, die von einer staatlichen Agentur aus den USA begeben werden. Die Krise im Gewerbeimmobiliensektor macht Buckley daher keine Sorgen. Die Bonität solcher Papiere sei zudem hoch, die Aussicht auf Zinssenkungen stimmt ihn ein weiteres Stück zuversichtlich. Denn damit vergünstigen sich variabel verzinste Hypothekardarlehen.

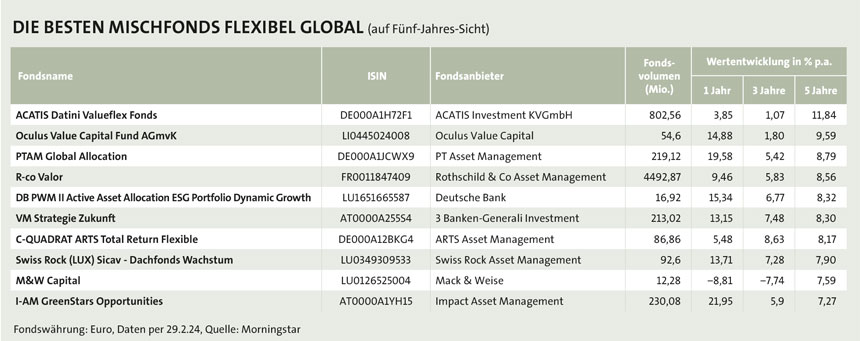

Durchaus offensiver gehen flexibel ausgerichtete Mischfonds vor. Im ACATIS Datini Valueflex Fonds – der ebenfalls von Leber gemanagt wird – lag der Anteil klassischer Anleihen im Februar bei 5,6 Prozent. Zudem machten Papiere, die auf eine Inflationsabsicherung setzen, knapp mehr als neun Prozent des Fondsvolumens aus. Der Fondsmanager präzisiert die Positionierung und sagt: „Aus unserer Sicht wird sich die Inflation auf einem etwas höheren Niveau festsetzen und in der nächsten Zeit nicht wieder auf das angestrebte Ziel der Notenbanken von zwei Prozent sinken.“ Leber meint, das Angebot an Gütern bleibe begrenzt. So gebe es z. B. weniger Wohnungen, aber auch weniger Arbeitskräfte und Versorgungsengpässe. Zudem laufen pandemiebedingte Steuererleichterungen aus, nennt Leber ein weiteres Beispiel, das ihn vorsichtig stimmt.

Der Marktexperte rechnet obendrein mit weiter steigenden CO2-Preisen, weshalb er auch in ein Zertifikat investiert, das von solch einer Entwicklung profitiert. „Für CO2-Emissionsrechte erwarten wir steigende Preise aufgrund der stetigen regulatorisch bedingten Verknappung“, unterstreicht der Anlageprofi.

Weitaus offensiver agiert beim Anleiheanteil Juljan Aigenberger, Portfoliomanager bei der Früh & Partner Vermögensverwaltung, die den Oculus Value Capital Fund berät: „Wir nutzten die Unsicherheiten bereits im vergangenen Herbst, um die Quote auf rund 30 Prozent zu erhöhen“, sagt er und führt weiter aus: „Investitionen in Anleihen waren damals deutlich attraktiver als dies zu jedem anderen Zeitpunkt der vergangenen 15 Jahre der Fall war. Dabei konzentrieren wir uns ausschließlich auf Unternehmensanleihen in stabilen Währungen.“ Gemeint sind der Euro und der US-Dollar. So habe man z. B. nach den Kursgewinnen im Sommer 2023 die Aktien von Chemours, einem US-amerikanischen Chemiekonzern, veräußert und das Kapital in Anleihen des Unternehmens investiert. Aigenberger verweist dabei auf Details des Papiers: Die Restlaufrendite lag zuletzt bei mehr als acht Prozent pro Jahr, die Anleihe wird 2029 fällig.

Auch der Blick auf die Aktienquote offenbart Interessantes, zumal Aigenberger ebenfalls den US-Wohnimmobilienmarkt teils im Fokus hat. So zählt der US-Immobilienentwickler LGI Homes zu den Top-Holdings. Die aktuelle Lage für private Wohnimmobilien lasse sich nicht mit der Immobilienkrise vor 15 Jahren vergleichen. „Innerhalb des letzten Jahrzehntes wurden am US-Markt deutlich zu wenige Häuser gebaut, um der kontinuierlich wachsenden Nachfrage gerecht zu werden“, begründet Aigenberger und schlussfolgert: „Daraus ergibt sich ein Marktungleichgewicht, das nur durch einen Anstieg der Neubauraten über viele Jahre hinweg gelöst werden kann.“

NACHHALTIG MIT PLASTIK?

Berry Global, ein Kunststoffverpackungsunternehmen aus den USA, nimmt ebenfalls eine gewichtige Rolle im Fonds ein. Doch wie passt dies mit dem wachsenden Trend hin zu mehr Nachhaltigkeit zusammen? „Plastikverpackungen sind aus dem Alltag nicht wegzudenken, so etwa bei Konsumverpackungen, in der Medizin oder der Industrie“, entgegnet er. Alternativen gebe es derzeit praktisch keine. Aigenberger verweist etwa auf Shampoo-Flaschen oder Joghurt-Becher. Letztendlich liege das grundlegende Problem für Plastik in mangelnden bzw. fehlenden Recycling-Prozessen, die auch in westlichen Ländern zu geringen Kreislaufquoten führen.

Einen völlig anderen Investmentansatz verfolgt hingegen der C-QUADRAT ARTS Total Return Flexible Fund, der sich vor allem auf drei Jahre gut behaupten kann. Entscheidungen werden von einem vollautomatisierten Handelsprogramm getroffen. Dabei handelt es sich um ein momentumbasiertes, kurz- bis mittelfristiges Trendfolgemodell. „Das technische Handelssystem analysiert laufend einen Datenpool an Millionen Kursdaten, um aktuelle Trends zu identifizieren“, erklärt Gründer Leo Willert. Bei der Umsetzung wird auf ein weltweites Universum bestehend aus mehr als 10.000 Fonds bzw. ETFs zugegriffen und zwar aus den Anlageklassen Aktien, Anleihen und Geldmärkten. „Selbst exotische Länder oder Nischeninvestments, die ein aktiver Fondsmanager eventuell gar nicht auf dem Schirm hat oder kategorisch ausschließt, kommen in Frage“, sagt Willert. Seit Dezember 2023 wird zudem ein wenig in die Kryptowährungen Bitcoin und Ethereum investiert. Umgesetzt wird dies mittels ETCs (Exchange Traded Commodities). Es handelt sich hierbei um Zertifikate, die mit einem Kollateral besichert sind.

Zuletzt ist der Bitcoinpreis ordentlich nach oben geklettert. Das historische Hoch von 67.535 US-Dollar von November 2021 wurde Anfang März beinahe eingestellt (siehe Grafik auf Seite 16). Als Grund führen Marktbeobachter das nächste „Halving“ am 23. April dieses Jahres an. Dann dürfen bis zum nächsten „Halving“ in rund vier Jahren nur noch 656.250 Bitcoin neu erschaffen werden. Denn die erlaubte Menge an Bitcoins, die in einem jeweiligen Zeitraum neu geschaffen werden darf, halbiert sich stets alle vier Jahre. Dies lässt sich auch mit historischen Werten konkretisieren: Von Mai 2020 bis April 2024 waren es 1,3 Millionen neue Bitcoin, zwischen Juli 2016 und Mai 2020 noch 2,6 Millionen, zwischen November 2012 und Juli 2016 noch exakt 5,2 Millionen. Einen weiteren Schub gab es durch die Auflage eines Bitcoin-ETFs in den USA Anfang des Jahres.

Welche Trends stechen im Moment noch hervor? „Derzeit läuft der indische Markt gut“, verweist Willert auf die Positionierung im Februar. Abgedeckt wird dies etwa mit dem Goldman Sachs India Equity Portfolio. Weiteres Fonds-Beispiel ist der iShares Edge MSCI World Momentum Factor UCITS ETF. Dieser bildet den MSCI World Momentum Index ab. Darin enthalten sind Aktien mit einem hohen Kursmomentum aus 23 Industrieländern. Bonds waren zuletzt im Übrigen nicht Teil des Portfolios. Der Grund ist einfach: Hier gab das Handelssystem kein grünes Licht – und etwaige anderslautende Einschätzungen von Anlageexperten spielen eben keine Rolle.

Im RB LuxTopic – Flex hat auch Robert Beer zuletzt Technologieaktien wie etwa Microsoft und Alphabet besonders hoch gewichtet. Befürchtet Beer keine Blasenbildung? Auch er will die aktuelle Entwicklung nicht überbewerten und verweist auf die guten Geschäftsmodelle der Unternehmen. Sie hätten damit eine dominante Marktstellung. Zudem seien die Eintrittsbarrieren für potentielle Mitwerber hoch. Zu den Top-Holdings im RB-Fonds zählen auch Finanzwerte – sowohl aus dem Versicherungs- als auch dem Bankenbereich, z. B. Allianz und Banco Bilbao. „Viele Finanztitel sind günstig bewertet und verdienen mit dem sich normalisierenden Zinsniveau sehr gut. Etliche Banken haben ihre Hausaufgaben gemacht“, begründet der Fondsmanager.

Fazit: Trotz des allgemeinen Marktaufschwungs bleibt das Umfeld weiter herausfordernd. Die Konjunkturentwicklung ist in vielen Regionen verhalten, während sich weitere Rückgänge bei der Inflation nur schleppend einstellen dürften. Eine kluge Mischung aus soliden Anleihen und starken Qualitätsaktien erscheint daher in diesen Zeiten als aussichtsreiche Anlagestrategie.