Das Umfeld an den internationalen Finanzmärkten wird rauer. Die negativen Schlagzeilen nehmen zu. Allein der Streit um das US-Schuldenlimit zog die Börsen wochenlang in ihren Bann. Die Staatsverschuldung erreichte Ende des Vorjahres mehr als 31 Billionen US-Dollar. Anfang Juni einigten sich die Demokraten und Republikaner auf die vorübergehende Aussetzung des Schuldendeckels, um einen Zahlungsausfall abzuwenden.

Diesseits des Atlantiks sorgten jüngst Konjunkturmeldungen aus Deutschland für Aufsehen. Zahlen des Statistischen Bundesamts zufolge ist die größte Wirtschaft innerhalb der Europäischen Union (EU) im ersten Quartal 2023 in eine Rezession gerutscht. Demnach schrumpfte das deutsche Bruttoinlandsprodukt (BIP) in jenem Zeitraum um 0,3 Prozent zum Vorquartal, somit das zweite Quartal in Folge.

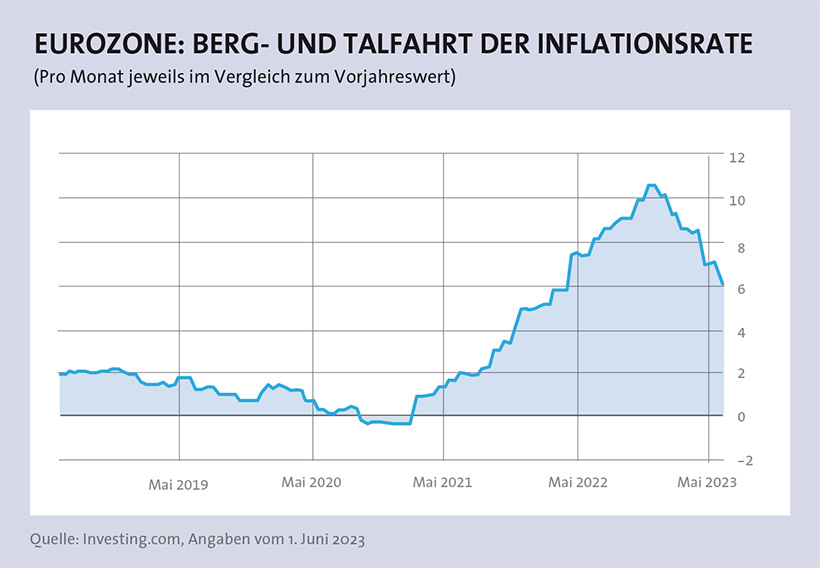

Zumindest aber hat sich die Inflation im Monat Mai in Deutschland und überhaupt in der Gesamt-Eurozone weiter abgeschwächt. Sie stieg „nur“ noch um 6,1 Prozent im Vergleich zum Vorjahreswert. Auch die Kernrate – somit ohne Nahrung, Tabak und Energie – sank, und zwar auf 5,3 Prozent. Damit rückt die Teuerung inzwischen ein gutes Stück vom Hoch im vergangenen Oktober ab. Damals erreichte die Inflation 10,7 Prozent (siehe Schaubild unten). In den USA war die Inflation ebenfalls rückläufig.

Dennoch bleiben Experten auf der Hut. „Aktuell kann vornehmlich aufgrund von Basiseffekten eine rückläufige Teuerung beobachtet werden. Allerdings haben wir es inzwischen mit einem strukturellen Inflationsproblem zu tun“, konstatiert Herwig Weise, Fondsmanager und Mitgründer der Mack & Weise Vermögensverwaltung. Weise verweist auf Zweitrundeneffekte, die etwa durch Lohnsteigerungen ausgelöst werden und die Inflation weiter anheizen – und nennt langfristige Inflationstreiber, z. B. die Deglobalisierung und die Energiewende.

DISINFLATIONÄRES UMFELD

„Wir befinden uns in einem Strukturwandel von einem disinflationären Umfeld, das uns jahrzehntelang begleitet hat, hin zu einem inflationären Umfeld“, sagt Ingmar Przewlocka, Fondsmanager des Schroder ISF Global Multi-Asset Balanced. Zwar sei der Höhepunkt der Inflation erreicht und die Raten dürften sinken, weshalb auch der Zinshöhepunkt allmählich nahe. Die Teuerung dürfte sich aber längerfristig auf höherem Niveau einpendeln, so Przewlocka.

Das Marktumfeld dürfte somit volatil bleiben. Eine breite Streuung auf Mischfonds kann deshalb umso interessanter sein, zumal Anleihen nach Jahren der niedrigen Renditen erstmals wieder eine höhere Verzinsung bieten. Immerhin sei die richtige Mischung aus Aktien und Anleihen entscheidend für eine erfolgreiche Kapitalanlage. „Anlegern von Mischfonds stehen derzeit die besten Chancen aus beiden Welten offen“, betont Alexander Adrian, Fondsmanager des Schoellerbank Ethik Vorsorge Fonds. Gerade in unsicheren Zeiten wie diesen böten Mischfonds enorme Vorteile. Hinzu werden oftmals weitere Anlageklassen, so etwa Rohstoffe, beigemischt.

Die Fondsmanager verfolgen allerdings unterschiedliche Ansätze. Manch ein Mischfonds schränkt die maximale Aktienquote stark ein, andere haben einen Spielraum von bis zu 100 Prozent. FONDS exklusiv hat sich in den Kategorien Defensiv, Ausgewogen und Flexibel – auf Basis von Daten der Ratingagentur Morningstar – näher angesehen, wie Top-Mischfondsmanager derzeit vorgehen und fragte nach, mit welcher Marktentwicklung sie rechnen.

Im Assenagon I – Assenagon I Multi Asset Conservative etwa kann die maximale physische Aktienquote 40 Prozent betragen: Zuletzt lag sie jedoch laut Fondsanbieter bei knapp 35 Prozent und wird durch Credit-Investitionen mit sehr gutem Chance-Risiko-Verhältnis ergänzt. „Da Credit-Investments mit Aktien korrelieren, ist es wichtig, die Gesamtportfolio-Konstruktion zu berücksichtigen“, sagt Thomas Romig, Head of Multi Asset Portfolio Management.

Worum geht es bei Credits? Sie umfassen Romig zufolge sämtliche Bonds, die eine Risikoprämie gegenüber entsprechenden risikolosen (Staats-)Anleihen aufweisen, wobei derzeit Unternehmensanleihen mit kurzer Laufzeit bevorzugt werden. Abgedeckt werden Einzelpositionen mit Fonds. „Wir sehen unseren Mehrwert als aktive Manager in der Identifikation attraktiver Kapitalmarktthemen unter Berücksichtigung des globalen wirtschaftlichen Gesamtkontextes“, erklärt Romig. Um die Themen flexibel, effizient und zeitnah umsetzen zu können, nutze man unter anderem die Expertise von ausgewiesenen Spezialisten. Größte Aktienposition entfällt dabei auf Wellington Strategic European Equity Fund. Überhaupt sind europäische Aktien derzeit am höchsten gewichtet, gefolgt von Nordamerika.

inflationsschutz

Auch Alternative Investments und Rohstoffe sind Teil dieses Assenagon-Fonds. Derzeit favorisiere das Fondsmanagement vor allem Gold, das als langfristiger Inflationsschutz und als Absicherung in Krisenzeiten dienen könne. Zuletzt ist die Notierung kräftig gestiegen und tendiert einmal mehr um den Schwellenpreis von 2.000 US-Dollar je Unze. „Anderen, eher zyklischen Rohstoffen stehen wir im Moment skeptisch gegenüber, da die Zentralbanken noch bemüht sind, das Wirtschaftswachstum abzuschwächen“, sagt Romig. Damit einhergehend könnte die Nachfrage nach Industriemetallen und Energierohstoffen sinken.

Ein wenig anders ist der Zugang beim AXA World Funds – Global Income Generation Fund. Der Aktienanteil lag zuletzt bei gut 30 Prozent – kann aber auf bis zu 50 Prozent angehoben werden. Großer Fokus liegt dabei auf regelmäßigen Dividendenausschüttungen, betont Fondsmanager Andrew Etherington. Dies will man unter anderem mit Investments in den Finanzsektor – zu denen etwa Versicherer und Banken zählen – erreichen. „Finanzwerte fallen in die Kategorie der Dividendenwerte, die wir im Rahmen unserer Strategie halten“, betont Etherington.

Ein wenig anders ist der Zugang beim AXA World Funds – Global Income Generation Fund. Der Aktienanteil lag zuletzt bei gut 30 Prozent – kann aber auf bis zu 50 Prozent angehoben werden. Großer Fokus liegt dabei auf regelmäßigen Dividendenausschüttungen, betont Fondsmanager Andrew Etherington. Dies will man unter anderem mit Investments in den Finanzsektor – zu denen etwa Versicherer und Banken zählen – erreichen. „Finanzwerte fallen in die Kategorie der Dividendenwerte, die wir im Rahmen unserer Strategie halten“, betont Etherington.

Dabei konzentriere man sich auf Großkonzerne mit höherer Qualität und nicht etwa auf kleinere US-Regionalbanken, die zuletzt gehörig unter Druck gerieten. Ähnlich hoch ist der Gesundheitssektor gewichtet, so zum Beispiel mit Pfizer und Abbvie, beide ansässig in den USA. Etherington verweist dabei auf den langfristigen Wachstumstreiber in diesem Sektor, zu denen vor allem die alternde Bevölkerung in vielen Regionen zählt.

Wie sieht es auf der Rentenseite aus? Hier sind Hochzinsanleihen und Emerging Markets Bonds mit insgesamt gut 27 Prozent hoch gewichtet, knapp gefolgt von Unternehmensanleihen mit guter Bonität. Dabei stünden vor allem die Zinserträge im Fokus. Derivate werden obendrein dazu eingesetzt, Zinsrisiken gegebenenfalls abzusichern. Derzeit sei man der Ansicht, dass die Fed, die EZB sowie die Bank of England kurz vor dem Ende ihrer Zinserhöhungszyklen stünden. „Das größte Risiko besteht darin, dass sich jedoch die Kerninflation hartnäckiger erweist, als von Marktteilnehmern derzeit angenommen“, meint Etherington.

attraktive anleiherenditen

Einen größeren Sicherheitspolster hat man zuletzt im Schroder International Selection Fund Global Multi-Asset Balanced Fund angelegt. Darin haben Staatsanleihen mit rund 43 Prozent die größte Gewichtung eingenommen, wobei Papiere aus den Schwellenländern beigemischt werden, so etwa aus Brasilien. Fondsmanager Przewlocka nennt Gründe für die Positionierung und meint, dass es erstmals seit Jahren bei einigen Staatsanleihen wieder attraktive Renditen gibt.

Zudem rechnet man bei Schroders in den kommenden Monaten mit weiteren Turbulenzen auf den Märkten. Dann könnten solche Papiere aufgrund der gestiegenen Verzinsung wieder eine stabilisierende Wirkung in einem Multi-Asset-Portfolio haben.

Die Vorsicht spiegelt sich auch in der Aktienquote wider. Sie kann bis zu 50 Prozent erreichen, lag zuletzt aber bei nur gut 13 Prozent. Der Grund: Das Chancen-Risiko-Verhältnis sei in den kommenden Monaten nicht besonders attraktiv. „Es dürfte nochmals zu deutlichen Kursrücksetzern kommen, getrieben durch verschiedenste Makrofaktoren, so zum Beispiel die Bankenkrise in den USA und Rezessionsrisiken“, führt der Fondsmanager aus. Zu den Aktienpositionen zählt etwa der Schroder International Selection Fund European Value Fund.

Ein etwas höheres Aktienrisiko wird derzeit im BlackRock Global Funds – ESG Multi-Asset Fund eingegangen, wo die Quote zuletzt bei knapp unter 50 Prozent lag. Sie kann zwischen 20 und 80 Prozent schwanken, ergänzt Conan McKenzie, Mitglied im BlackRock Multi-Asset Strategies & Solutions Group. Selektiert wird nach dem sogenannten Top-Down-Vorgang, bei dem das Makroumfeld betrachtet wird und relative Bewertungen einzelner Anlageklassen zueinander verglichen werden. „Wir streuen sowohl auf Stilfaktoren als auch auf Regionen und Sektoren“, unterstreicht McKenzie. Bei Stilfaktoren wird zum Beispiel zwischen Wachstum- und Substanzaktien oder etwa zwischen kleineren und großkapitalisierten Aktien selektiert.

Insgesamt gibt sich der BlackRock-Experte ein wenig vorsichtig, insbesondere in Hinblick auf Aktien aus den Industriemärkten, weshalb vor allem Qualitätstitel gefragt seien. Grund sind die steigenden Zinsen, die allmählich auf der Konjunktur lasten. So zählt etwa Microsoft zu den größten Aktienpositionen. Der Konzern setzt zunehmend auf Entwicklungen in der künstlichen Intelligenz (KI). Doch auch im Bereich der nachhaltigen Infrastruktur wird das Fondsmanagement zunehmend fündig. Dort gebe es reichlich Rückenwind von der Energiewende. Zudem seien die Cashflows oftmals an die Inflationsentwicklung gekoppelt. Ein Beispiel der Top-Holdings im Fonds ist Greencoat UK Wind, eine Investmentgesellschaft, die in Windparks in Großbritannien investiert.

Auf der Bondseite stehen insbesondere solide Unternehmensanleihen im Fokus. Die größte Einzelposition im Fonds entfällt jedoch auf ein Gold-investment. Auch hier wird auf die Aspekte des Inflationsschutzes und des sicheren Hafens in Krisenzeiten verwiesen. Risiken gibt es freilich einige, zu denen McKenzie eine mögliche Rezession in den USA zählt.

Auch im Schoellerbank Ethik Vorsorge wird die Aktienquote derzeit mit rund 51 Prozent nicht zur Gänze ausgereizt. Sie kann zwischen 30 und 70 Prozent liegen. Investiert wird dabei in internationale Aktien erstklassiger Unternehmen, betont Fondsmanager Adrian. Europäische Aktien sind aktuell mit knapp mehr als 23 Prozent gewichtet, damit höher als jene aus Nordamerika. Beispiele sind die Deutsche Post, Siemens Healthineers und SAP. Adrian meint: „Der Ukraine-Krieg war aufgrund der Energie-Abhängigkeit Europas von Russland ein Hemmschuh für die Aktienperformance diesseits des Atlantiks. Doch die Energiepreise sind zuletzt deutlich gefallen, was sich früher oder später beim Konsum positiv bemerkbar machen dürfte.“

BANKENTURBULENZEN VORBEI?

Doch wie sieht es mit den Bankenturbulenzen aus? Immerhin wurde die Credit Suisse durch die Notübernahme der UBS gerettet. Insgesamt sei dies jedoch ein größeres Thema in den USA. „Alles in allem erscheinen europäische Aktien aus heutiger Sicht attraktiver als US-amerikanische Pendants.“

Bei der Anleiheselektion werden im Schoellerbank-Fonds knapp mehr als 41 Prozent in Euro-Bonds investiert. „Neben Staatsanleihen investieren wir in inflationsgeschützte Anleihen und Unternehmensanleihen. Der Anleiheteil nimmt jedoch hauptsächlich eine stabilisierende Funktion ein“, so der Schoellerbankexperte. Sein Credo: Je weniger das Kapital in schwierigen Marktphasen schwanke, desto mehr stünde davon zu Beginn einer Hausse für die Erhöhung der Aktienquote zur Verfügung.

Europäische Aktien stehen auch im BL Global 50 im Fokus. Joël Reuland führt die hohe Gewichtung auf den größeren Anteil defensiver Konsum- und Pharmawerte in jener Region zurück. Der Fondsmanager erläutert: „Solche Sektoren sollten sich in einer möglichen Rezession in der zweiten Jahreshälfte 2023 als relativ stabil erweisen.“

Zu den größten Gewichtungen zählt beispielsweise Reckitt Benckiser aus Großbritannien. Das Unternehmen stellt Reinigungsprodukte und Haushaltswaren her. Die Netto-Aktiengewichtung (d. h. die Aktiengewichtung inklusive Absicherung durch Verkäufe von Futures auf den Euro Stoxx 50 und den S&P 500) lag zuletzt insgesamt bei rund 31 Prozent. „Damit befindet sich die Aktienquote am unteren Rand der Bandbreite von 30 bis 70 Prozent“, sagt Reuland.

Seine Vorsicht spiegelt sich auch in der Anleihequote wider. Sie ist derzeit gänzlich in deutsche Staatsanleihen investiert. Denn auch in diesem Fonds spielt der Anleiheanteil die Rolle eines Portfoliostabilisators. Aufgrund der Schwankungen des US-Dollars wird laut dem BLI-Experten in US-amerikanische Schuldtitel hingegen eher selten oder nur geringfügig investiert. Unternehmensanleihen werden gar nicht berücksichtigt.

Gold wird ebenfalls beigemischt. Reuland begründet: „Das gelbe Edelmetall ist eine Versicherung gegen mögliche Systemrisiken, die aufgrund der hohen Schuldenstände und der geopolitischen Spannungen stetig zugenommen haben. Die zuletzt starken Goldzukäufe von Zentralbanken bestätigen die Sichtweise.“ Die Vorsicht des Fondsmanagers hat sich zuletzt offenbar ausgezahlt: So weist der BLI-Fonds die höchste Wertentwicklung auf ein Jahr unter den Top-5-Fonds in der Kategorie „Ausgewogen“ auf.

Anleger, die mehr Risiken eingehen mögen, können langfristige Chancen mit einem noch größeren Aktienanteil nutzen, wobei die Quote bei flexiblen Mischfonds in der Regel bis zu 100 Prozent betragen kann. Doch auch in dieser Mischfonds-Kategorie werden teils unterschiedliche Strategien verfolgt.

Im M&W Capital-Fonds wird das Vermögen derzeit zu rund 93 Prozent in Aktien investiert, der Rest in Edelmetalle. Fondsmanager Heise liefert gute Gründe: „Wir gehen davon aus, dass Notenbanken wie die Fed oder EZB auch künftig an den Anleihemärkten intervenieren werden.“ Denn zwischen 2008 und 2022 haben sich die staatlichen Schuldenberge in den USA auf 31,4 Billionen US-Dollar nahezu verdreifacht, in der EU-19 auf 12,2 Billionen Euro knapp verdoppelt. „Ohne Mithilfe der Notenbanken sind diese schlichtweg nicht mehr finanzierbar. Wenn aber die Renditen gedeckelt werden, müssen sich die Anleger auf langfristig negative Realzinsen einstellen“, konstatiert Weise. Anleihen werden damit nach Abzug der Inflation zu einem Verlustgeschäft.

Bei den Aktien liegt der Fokus insbesondere auf solchen von Minenunternehmen, so zum Beispiel Agnico Eagle Mines, Karora Resources und Wheaton Precious Metals. Weise wirft dazu einen Blick auf die Vergangenheit: „Da hat sich gezeigt, dass sich in inflationären beziehungsweise stagflationären Zeiten Edelmetalle als die beste Investition erwiesen haben. Auch Edelmetallaktien performten in diesen Zeiten besonders gut. Sie bieten dabei naturgemäß einen Hebel auf steigende Edelmetallpreise.“ Dennoch sollten Anleger beachten, dass Edelmetallförderer stets auch hohen operativen Risiken ausgesetzt sind. „Deshalb ist die sorgfältige Aktienselektion wichtig. Das Segment ist zudem nur für Investoren geeignet ist, die mit teils sehr hohen Volatilitäten gut umgehen können“, fügt Weise hinzu.

Einen ähnlichen Ansatz hat das Fondsmanagement des Incrementum Inflation Diversifier Fund gewählt: Rund 65 Prozent des Vermögens sind in Minen- und Agrarunternehmen bzw. Energiekonzernen angelegt, wobei der Großteil in Edelmetallaktien investiert ist.

reale rendite im fokus

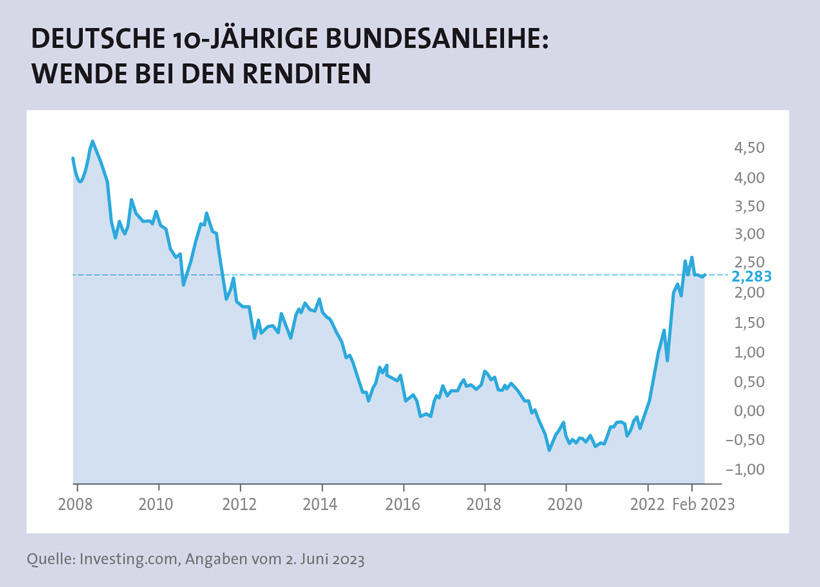

Von den zuletzt gestiegenen Zinsen lässt sich Co-Fondsmanager Mark Valek nicht irritieren. Da Gold keine Zinsen abwirft, rücken in solch einem Umfeld fix verzinste Anlagen oftmals wieder verstärkt in den Fokus. Entscheidend sei für ihn die reale Rendite, die z. B. in der Eurozone nach wie vor negativ ist. So lag Anfang Juni etwa die Rendite zehnjähriger deutscher Anleihen bei rund 2,28 Prozent (siehe Grafik). Deutschlands Inflationsrate stieg hingegen im Mai um 6,1 Prozent im Vergleich zum Vorjahreswert.

Valek glaubt, dass grundsätzlich die Inflation längerfristig wieder stärker anziehen dürfte, sowohl in der Eurozone als auch in den USA. Darauf deute das hauseigene Inflationssignal. Noch überzeugten aber einzelne Subsignale nicht vollends: „Insbesondere das Momentum bei den breiten Rohstoffpreisen spricht kurzfristig eher für ein disinflationäres Umfeld, weshalb wir den Fonds zuletzt nochmals deutlich defensiver positioniert haben.“

Was heißt das konkret? Knapp mehr als 40 Prozent des Fonds sind in Anleihen angelegt. Gut die Hälfte dieser Position ist derzeit in US-Staatsanleihen investiert, beinahe die gesamte weitere Hälfte in inflationsindexierte Staatsanleihen aus den USA und Deutschland. Angesichts der aktuell rückläufigen Inflation seien sie derzeit günstig bewertet. Lediglich 0,2 Prozent des Fondsvermögens sind in Schwellenländer-Bonds veranlagt.

vorsicht bei aktienquote

Auch im ACATIS Datini Valueflex Fonds lässt man bei der Aktienquote ein wenig Vorsicht walten. Sie lag zuletzt bei rund 45 Prozent, wobei die USA mit knapp 30 Prozent gewichtet sind, gefolgt von Deutschland und der Schweiz. Dabei werden Unternehmen einzeln analysiert, im Sinn einer Bottom-Up-Selektion. „Im Vordergrund steht jedoch stets der Value-Gedanke“, betont Hendrik Leber, Geschäftsführer der ACATIS Investment Kapitalverwaltungsgesellschaft.

Bei Value-Aktien oder Substanztiteln handelt es sich um Aktien, deren Unternehmen bereits eine echte Substanz aufweisen und in der Regel günstiger bewertet sind als Wachstumsaktien. Bei letzterer Kategorie werden große Hoffnungen in künftige Gewinne gesetzt. Dennoch räumt Leber ein, dass man eine besondere Affinität zu Europa habe. „Hier finden wir proportional mehr individuelle Anlagechancen, bei denen wir eine Nähe zum Management haben“, begründet Leber.

Knapp mehr als zwölf Prozent des Fonds sind zudem in Zertifikate investiert und damit mehr als in Anleihen. So werden zusätzliche Ertragschancen in Nischen genutzt. Hierzu zählen „Die Wilde 13“, ein Zertifikat auf 13 günstige und gute Aktien, sowie das Phoenix Wandelanleihen-Zertifikat. Wandelanleihen bieten die Sicherheit einer Anleihe durch einen festen Rückzahlungszeitpunkt zum Nominalwert und einem Zinskupon. Obendrein kann ein Anstieg der Aktienmärkte aufgrund der Wandeloption zu einer überproportionalen Kurssteigerung der Wandelanleihe führen. Anhand dieser kann die Anleihe dann günstiger in die Aktie gewandelt werden, als der Direktkauf der Aktie kostet.

Hinzu wird in Zertifikate auf die Kryptowährungen Bitcoin und Ethereum investiert sowie auf CO2-Emissionsrechte gesetzt. „Zudem haben wir den Fonds mit einer CO2-Neutralisierungs-Note klimaneutral gestellt, in dem die anteilig auf die Portfoliotitel anfallenden Treibhausgasemissionen vollständig ausgeglichen werden“, ergänzt Leber. Er behält ebenso das Thema Inflation im Auge. Deshalb ist eine Inflation Linked Note – ein Zertifikat von Goldman Sachs zur Absicherung gegen die Inflation – Teil des Fonds.

Leber sagt: „Die Inflation dürfte weiterhin das bestimmende Thema sein. Sie beeinflusst die Zinspolitik, die wiederum eine Rezession auslösen könnte.“ Doch es gibt noch weitere Probleme, auf die Leber verweist, so etwa jene rund um die Rückführung der Liquiditätsprogramme durch die EZB. „Gleichzeitig ergeben sich große Chancen aus der Energiewende und der hohen Leistung der KI-Programme.“ Wenn die politischen Probleme abgearbeitet seien, würden sich wieder gute Chancen ergeben, fügt der langjährige Marktexperte hinzu. Diese können Anleger mit einem Mischfonds breit gestreut nutzen. Einzig die Entscheidung, wie viel Risiken sie dabei akzeptieren wollen, müssen Anleger selbst treffen.