Ein Unternehmen zu gründen, sein eigener Chef zu sein, eine zündende Geschäftsidee erfolgreich und gewinnbringend umzusetzen – so mancher verwirklicht damit einen Lebenstraum. Schwankende Einnahmen und Ausgaben, wirtschaftliche Umbrüche, gesetzliche Änderungen, der mühsame Marsch durch den bürokratischen Dschungel – nicht jeder befasst sich rechtzeitig mit seiner finanziellen Absicherung in der (fernen) Zukunft. „Dabei ist es gerade für Selbstständige wichtig, sich früh mit diesem Thema auseinanderzusetzen und Geld in die private Altersvorsorge zu investieren“, warnt Heinrich Plametzberger, Leiter Aktuariat und Produktmanagement Leben bei Helvetia Österreich. „Sie haben oft ein unregelmäßiges Einkommen gepaart mit einer hohen Steuerbelastung und sind wie kaum eine andere Gruppe von Altersarmut bedroht“, fasst er zusammen.

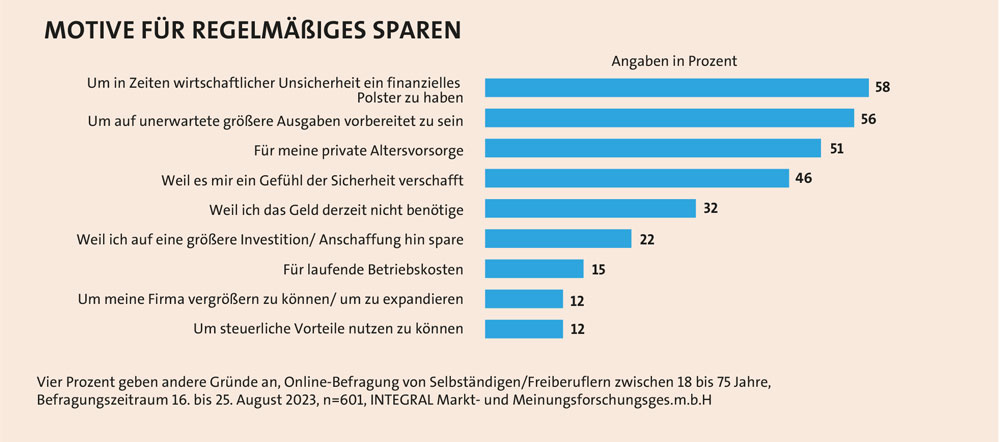

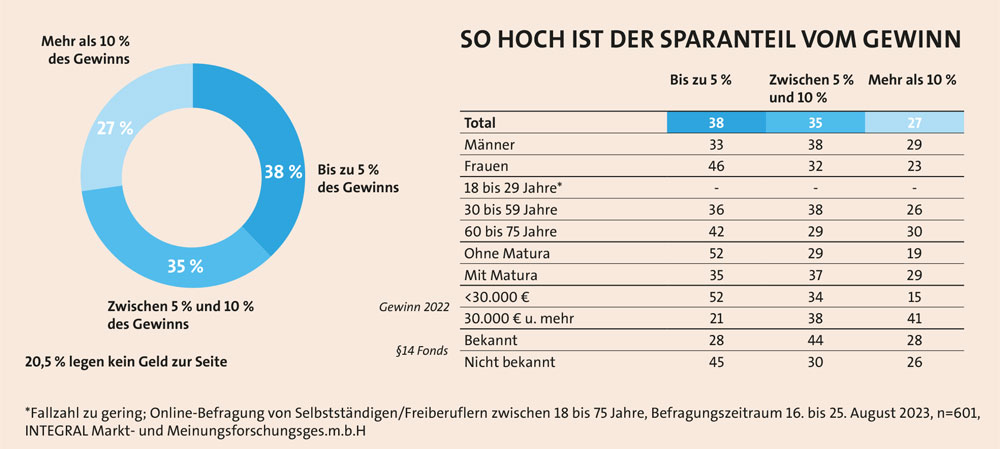

Wie schaut es konkret mit der finanziellen Realität bei selbstständig Erwerbstätigen im Land aus? Antworten liefert eine Studie des Marktforschungsinstituts INTEGRAL im Auftrag der HDI LEBEN und des Fintech-Dienstleisters froots. Die erfreuliche Nachricht zuerst: Fast 80 Prozent der 601 Befragten legen regelmäßig Geld beiseite, gut jeder Vierte (27 Prozent) davon bringt zehn Prozent und mehr des Jahresgewinns auf (siehe Schaubild auf Seite 53). Als vorrangige Triebfeder wird das Anlegen einer Finanzreserve genannt. Jeder Zweite hat konkret seine Pensionsvorsorge im Blick (siehe Schaubild auf Seite 54). Allerdings herrscht bei der Hälfte der Interviewten Beunruhigung hinsichtlich ihrer materiellen Zukunft. Das muss nicht sein. Wer mit einer individuell angepassten Vorsorgestrategie antritt, schafft die besten Voraussetzungen, um im Herbst seines Lebens finanziell bestens ausgestattet zu sein.

Bevor man sich an jene Planung macht, ist es unabdingbar, sich gegen Risiken zu wappnen, die im Verlauf der Erwerbstätigkeit entstehen können. Die eigene Arbeitskraft ist das höchste Gut von allen, doch „Berufsunfähigkeit ist nach wie vor ein stark unterschätztes Risiko, die Betroffenen sind im Ernstfall meist mit massiven Einbußen konfrontiert“, betont Christian Wagner. Der Leiter Produktmanagement bei HDI LEBEN Österreich legt daher grundsätzlich jedem einen entsprechenden Versicherungsschutz nahe.

Einen maßgeblichen Hinweis steuert Stephan Essl bei, Senior Manager Partner & Produkte bei der OVB Allfinanzvermittlungs GmbH: „Selbstständige sind im Rahmen des Gewerblichen Sozialversicherungsgesetzes (GSVG) lediglich gegen Erwerbsunfähigkeit versichert“. Dies sei ihnen jedoch mangels transparenter Aufklärung nicht bewusst oder bekannt. Im Blick behalten muss der Einzelne ebenso Schäden und Ausfälle rund um das eigene Unternehmen. „Zu den wichtigsten betrieblichen Versicherungen für Selbstständige gehört die Haftpflicht“, empfiehlt Plametzberger, diese decke Personen-, Sach- sowie Vermögensschäden Dritter ab. Eine Risikolebensversicherung sei ebenfalls ratsam, denn „viele Selbstständige haben mit Geschäftspartnern ein Unternehmen groß gemacht. Da darf im Fall des Ablebens keine finanzielle Lücke entstehen.“

PRIVAT STATT STAAT

Geht es um den sorgenfreien Ruhestand, müssen selbstständig Erwerbstätige auf die Karte Privatvorsorge setzen. Das umso mehr, da keine gesetzliche Mindestpension existiert und die demographische Entwicklung befürchten lässt, dass auf die Versorgung durch Vater Staat zukünftig immer weniger Verlass sein wird. Zudem stünden Selbstständige laut Wagner vor einer besonderen Herausforderung, wenn das aktive Einkommen wegfällt: „Sie stecken meist die gesamten Einkünfte in ihr Unternehmen und haben oft kein finanzielles Polster für später. Wenn sie mit ihrer Tätigkeit aufhören, fallen viele Kosten an, die dann aus versteuerten staatlichen Leistungen zu finanzieren sind.“

Doch welcher monetäre Aufwand ist notwendig? Pauschal ist diese Frage nicht zu beantworten, denn „der volatile Einkommensverlauf macht die Errechnung der Pensionslücke schwierig. Daher sollte in guten Jahren mehr für das Alter angespart werden, damit weniger erfolgreiche Jahre ausgeglichen werden können“, so Wagner weiter. „Bei der Frage, wie viel Geld gespart werden sollte, ist vor allem die Frage entscheidend, wie viel Zeit bis zum Pensionsantritt bleibt. Als Faustregel gelten zehn Prozent des verfügbaren Einkommens“, lautet Plametzbergers Empfehlung. Maßgeblich ist allem voran, in jungen Jahren nicht zu zögern, sprich, „je früher man mit dem Sparen beginnt, umso geringer können die monatlichen Beträge ausfallen.“ Essl formuliert es so: „Sofort anfangen und bis zum geplanten Ende nicht zugreifen. Jeder zu früh entnommene Cent wirkt sich sonst am Ende wegen des fehlenden Zinseszinseffektes negativ aus.“

Es gibt diverse Möglichkeiten, ausreichend Kapital zu erwirtschaften, das in Seniorenjahren ein auskömmliches Dasein ermöglichen kann. „Grundsätzlich sind wir gut beraten, wenn wir unsere Altersvorsorge auf mehrere Standbeine stellen“, rät der Fachmann von HDI LEBEN. Ob Immobilien, Aktien, Wertpapierfonds aller Art, Lebensversicherungen oder Einzahlungen in eine Vorsorgekasse, alle genannten Anlageformen hätten eine Daseinsberechtigung. Dabei gelte generell, dass „die Teilnahme am Kapitalmarkt der effektivste Weg ist, um langfristig Vermögen aufzubauen.“

RISIKO ALTERSARMUT

In allen Fällen gilt, Flexibilität ist Pflicht, um schnellstmöglich auf geänderte Einkommens- und Lebensbedingungen reagieren zu können, wie man bei der Helvetia betont. „Eine optimale Altersvorsorge ist in der Regel eine über lange Zeit laufende Veranlagung. Niemand kann in die Zukunft schauen. Daher sind Möglichkeiten der Kapital-entnahme, Zuzahlung oder einer Prämienzahlungspause wichtige Eigenschaften, die ein Produkt mitbringen sollte“, rät Plametzberger. Aber auch die Option, Investments an die aktuellen Marktgegebenheiten anzupassen oder diverse Anspar- und Absparfunktionen seien wesentlich für den Erfolg.

Kluge Köpfe setzen zudem auf diverse Steuervorteile, de facto kommt das einer zusätzlichen Rendite auf Umwegen gleich, doch „vor allem das fehlende Wissen über attraktive steuerliche Möglichkeiten führt dazu, dass selbstständig Tätige in vielen Fällen zu wenig auf ihre finanzielle Vorsorge im Alter achten. Die Folge ist drohende Altersarmut“, lautet die Botschaft des HDI-Experten. Beispielsweise sind Gewerbetreibende und Selbstständige verpflichtet, 1,53 Prozent ihrer Einkünfte in die „Selbstständigenvorsorge“ einzuzahlen, also an eine der acht Vorsorgekassen im Land. Doch auch Freiberufler wie z. B. Ärzte, Apotheker oder Wirtschaftstreuhänder etc. können freiwillig – aber unwiderruflich – einsteigen. Das reicht zur Vorsorge nicht aus, rechnet sich aber: Die Zahlungen können als Betriebsausgaben geltend gemacht werden, das Kapital ist KESt-befreit veranlagt – bei einem Steuersatz von 50 Prozent sind bis zu 575,16 Euro jährlich drin. Die Auszahlung als Einmalbetrag ist mit sechs Prozent steuerbegünstigt und als monatliche Rente gänzlich steuerfrei.

Wer sich für die prämienbegünstigte Zukunftsvorsorge entscheidet, profitiert von einer staatlichen Förderung; heuer beträgt der Satz 4,25 Prozent bei einem Sparbetrag von maximal 3.222,18 Euro. In der Ansparphase fallen keine Kapitalertrags-, Einkommen- oder Versicherungssteuern an, der lebenslange Rentenbezug ist ebenfalls steuerbefreit. Nichts anderes gilt für Erträge aus privaten Lebensversicherungen. Das sind erste, kleine Schritte, aber vom Fiskus ist noch mehr zu holen, z. B. durch die in § 14 des Einkommenssteuergesetzes (EstG) geregelte Bildung von Abfertigungs- und Pensionsrückstellungen.

STEUERVORTEILE NUTZEN

Selbstständig Tätige mit einem Jahresgewinn von weniger als 30.000 Euro nutzen den Grundfreibetrag, der unmittelbar geltend gemacht werden kann. Maximal 4.500 Euro werden automatisch im Rahmen der Einkommensteuererklärung von der Steuer befreit, können also idealerweise in ein Vorsorgeprodukt fließen. Liegt der Überschuss jenseits der 30.000-Euro-Marke bis höchstens 580.000 Euro, gewährt der Staat einen investitionsbedingten Gewinnfreibetrag. Je nach Erlös können gestaffelt zwischen 4,5 und 13 Prozent per annum in Anspruch genommen werden. Bedingung ist eine Anlage in sog. „begünstigte Wirtschaftsgüter“. Das können z. B. Gebäude sein, aber auch bestimmte Wertpapiere und sog. §-14-Fonds, welche besonders konservativen Veranlagungskriterien unterliegen.

Voraussetzung für die Geltendmachung ist eine vierjährige Haltedauer. Danach können die Aufwendungen samt Rendite abgabenfrei entnommen und ins Privatvermögen umgeschichtet oder anderweitig veranlagt werden. Bestenfalls kommt ein Betrag von 45.950 Euro zusammen. Die Bandbreite erstreckt sich über Aktien-, Anleihen- und Immobilien-Einzeltitel sowie Zertifikate, das Gros entfällt jedoch auf Fondskonstruktionen verschiedener Machart – von Geldmarkt- über Mischfonds mit unterschiedlichem Aktien-Anleihen-Verhältnis bis hin zu offenen Immobilienfonds. Mit Anfang November waren 234 §-14-Fonds zu bekommen. Die eingangs vorgestellte Studie zeigt, dass diese Vehikel nur 35 Prozent der selbstständig Tätigen geläufig sind, ein knappes Fünftel nutzt entsprechende Konstrukte. Im Umkehrschluss bedeutet das aber: 82 Prozent aller Befragten lassen attraktive Steuervorteile ungenutzt verfallen.

Geht es darum, die Selbstständigen-Vorsorge passgenau aufzusetzen, besteht in der Makler- und Finanzdienstleistungsbranche noch Luft nach oben. Die Studienergebnisse weisen auf ein Beratungsdefizit hin: Mit der Aufklärung über Investmentprodukte speziell für diese Berufsgruppe zeigen sich 50 Prozent der Befragten weniger bis überhaupt nicht zufrieden. Stephan Essl von der OVB nennt die Gründe: „Unbestritten ist, dass die Pensionsvorsorge für Selbstständige einen beratungs- und Know-how-intensiven Bereich darstellt.“ Zusätzlich verlangten die gesetzlichen und steuerlichen Rahmenbedingungen ein sehr hohes Maß an fachlicher Kompetenz und eine dauerhafte Weiterbildung. Essls Empfehlung lautet daher: „Produktanbieter sollten fortlaufende und regelmäßig wiederkehrende Seminarreihen für unterschiedliche Wissensstufen offerieren.“ Das Kundenpotenzial ist jedenfalls groß und die Umsatzchancen sind lukrativ. Schließlich waren in Österreich 2022 laut EU-Statistikbehörde EUROSTAT 484.000 Personen als Selbstständige unterwegs, die sorglos in Pension gehen möchten.