In den vergangenen Jahren dominierten an den globalen Aktienmärkten vor allem Wachstumsaktien das Geschehen, zu denen etwa zahlreiche Titel aus der Technologie- und der Biotechnologiebranche zählen. Denn künftige Wachstumsaussichten – auf die bei solchen Aktien gesetzt wird – wurden vor allem von dem historisch niedrigen Zinsumfeld begünstigt, das z. B. für günstige Finanzierungskosten sorgte. Demgegenüber hinkte die Wertentwicklung der Substanztitel – oder Value-Aktien – hinten nach. Unternehmen aus diesem Bereich erzielen bereits stetige Gewinne und zahlen oftmals eine ansehnliche Dividende. Kräftige Wachstumschancen werden demgegenüber bei letzteren Unternehmen als eher begrenzt eingeschätzt.

„VALUE“ WURDE WENIG BEACHTET

Dabei hat sich eine regelrechte Schieflage zugunsten der Growth-Aktien herauskristallisiert, konstatiert Helmut Siegler, Investmentvorstand der Schoellerbank. Doch die allmähliche Zinswende könnte einen Paradigmenwechsel an der Börse zu Gunsten von Substanztiteln einläuten. Der Grund liegt in der steigenden Inflation.

Denn steigende Inflationsraten trüben die künftig erwarteten Gewinnaussichten für viele Wachstumsaktien ein. Stattdessen rücken Substanzwerte dann wieder verstärkt in den Fokus. Siegler meint: „Solche Aktien waren für unsere Analageexperten bereits vor dem Ausbruch des Ukraine-Konflikts ein großes Thema und sind es weiterhin.“ Im Prinzip seien laut dem Schoellerbank-Experten die grundlegenden Argumente für eine Rotation von Growth- in Richtung Value-Aktien unverändert. Siegler verweist in diesem Zusammenhang auch auf die Bewertungsdiskrepanz zwischen diesen Segmenten und meint: „Es herrscht absoluter Aufholbedarf.“

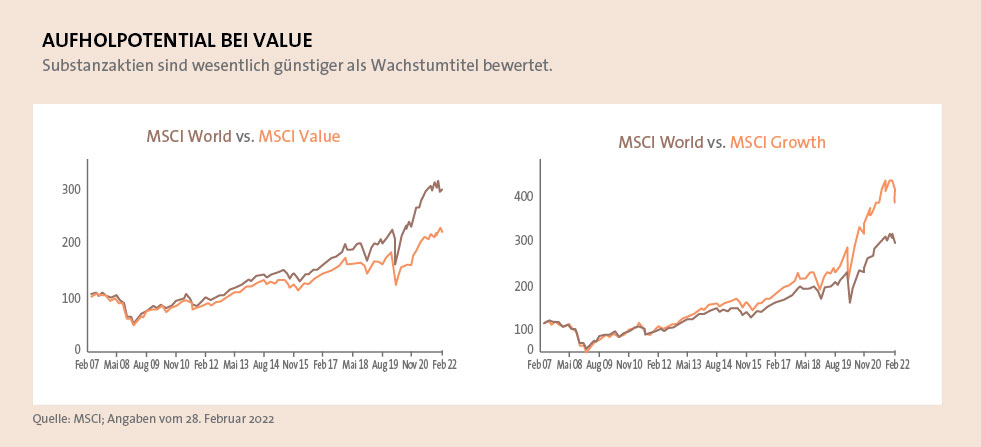

Wie sehr die Bewertungen dieser zwei Aktienkategorien seit Jahren auseinanderklaffen, verdeutlichen handfeste Kennzahlen. Das jährliche Kursplus des MSCI Growth Index auf die vergangenen zehn Jahre liegt bei 13,30 Prozent per Ende Februar 2022. Beim MSCI Value Index beträgt es lediglich 9,10 Prozent. (Die Grafik unten verdeutlicht die Diskrepanz.) Auch das Kurs-Gewinn-Verhältnis (KGV) untermauert dies. Das KGV beträgt beim MSCI Growth Index rund 31. Beim MSCI Value Index lag es zuletzt bei 15,2.

STEIGENDE ZINSEN ALS STÜTZE

Ähnlich zuversichtlich bei Value-Aktien zeigen sich andere Top-Privatbanker. Harald Holzer, Chief Investment Officer und Vorstandsmitglied der Kathrein Privatbank, verweist ebenfalls auf die aktuelle Zinswende und sagt, „in Phasen steigender Leitzinsen fallen meist die Markt-KGVs, ein Vorteil für Unternehmen mit bereits niedrigen KGVs“. Dies treffe vor allem auf Value-Aktien zu. Wachstumsaktien könnten hingegen eine Neubewertung erfahren und deren Kurse auf deutlich tiefere Niveaus sinken.

Dennoch gilt es auch in solch einem Umfeld einiges zu beachten, mahnt Holzer. Die entscheidende Frage sei, ob die US-Notenbank FED die Zinssätze anheben, die Anleihenkäufe stoppen und die Bilanzsumme so weit reduzieren könne, dass die Inflationsraten beziehungsweise die Inflationserwartungen sinken, ohne eine Rezession auszulösen. Sollte dieses Unterfangen gelingen, wären Value-Aktien in einem Umfeld moderater Zinserhöhungen gegenüber Growth-Werten, die bereits sehr gut gelaufen sind, im Vorteil.

Doch wo könnte es konkret Chancen geben? Eine steilere Zinskurve sowie ein solides wirtschaftliches Umfeld sprechen grundsätzlich für den Finanzsektor, konstatiert Erich Stadlberger, Leiter Private Banking & Asset Management der Oberbank. In solch einem Umfeld lukrieren Banken eine höhere Zinsspanne zwischen länger laufenden Krediten und kurzfristigen Einlagen. Dennoch sollten Anleger die Kriegsfolgen im Osten Europas nicht unterschätzen, ergänzt Holzer von der Kathrein Privatbank. „Bei europäischen Banken ist das Russlandgeschäft zu berücksichtigen, insgesamt haben sie die größten Abschläge verzeichnet“, sagt er und ergänzt: „Geht man aber makroökonomisch davon aus, dass die Wirtschaft weiter, wenn auch moderater, wachsen wird, sollten diese Titel Potenzial haben.“

Auch in anderen Value-Bereichen sehen die Private-Banking-Experten Potential, so etwa im Rohstoffsektor. Zahlreiche Notierungen, vom Rohöl bis hin zu Industriemetallen, haben in den vergangenen Monaten kräftig zugelegt.

Oberbank-Profi Stadlberger verweist auf die beinahe täglich neuen Rekordwerte im Energiesektor. „Wir gehen davon aus, dass der Konflikt noch länger anhalten könnte und somit die Energiepreise höher bleiben sollten. Zudem ist der Energiesektor nicht teuer bewertet.“ Vieles würde somit unter anderem für Energie- und Rohstofftitel sprechen. Stadlberger mahnt allerdings in diesem Zusammenhang an, die starke Abhängigkeit von politischen Entscheidungen nicht zu unterschätzen.

Tatsächlich haben die USA zuletzt ein Importverbot für russisches Öl und Gas verhängt. Zahlreiche Ölfirmen ziehen sich zudem aus Russland zurück. Konkret möchte der US-Ölriese Exxon aus dem Öl- und Gasförderprojekt Sachalin-1 aussteigen. Shell plant die Beteiligung an der Sachalin-II-Flüssiggasanlage aufzugeben. BP verkaufte jüngst seine rund 20-prozentige Beteiligung am russischen Energiekonzern Rosneft.

Längerfristig könnte die Energiewende hin zu Erneuerbaren Energien damit aber beschleunigt werden. Pläne dafür gibt es längst: BP möchte bis 2030 gut 50 Gigawatt an erneuerbaren Energiekapazitäten in Betrieb nehmen. Shell beteiligt sich zunehmend an Windparks und kaufte erst vor einigen Wochen einen 49-prozentigen Anteil an der australischen Westwind Energy.

GESUNDHEIT ALS STABILER ANKER

Doch damit ist längst nicht Schluss. Siegler von der Schoellerbank meint, dass die Gesundheitsbranche in schweren Marktphasen für Stabilität im Portfolio sorgen sollte. „Dieser Sektor ist per se eher wenig konjunktursensitiv“, sagt er. Ein Beispiel fügt Stadlberger von der Oberbank mit dem Schweizer Pharmariesen Roche hinzu. Er sagt, dass der Konzern eine führende Marktstellung auf dem Gebiet der Onkologie habe. Die Produktpipeline sei stark und innovativ. Zudem weise das Wachstumsportfolio neue Produkteinführungen auf. Umsatzausfälle durch Nachahmerprodukte bei wichtigen Medikamenten könnten somit kompensiert werden.

Es gibt aber noch weitere positive Aspekte, auf die Stadlberger verweist. So offenbare das Diagnostikgeschäft ein attraktives Wachstums-Profil. „Die Produktpipeline wird unserer Meinung nach weiterhin unterschätzt“, sagt er.

Stadlberger mahnt dennoch vor einem allzu einseitigen Ansatz und betont: „Im Hinblick auf Investmentstile (Value versus Growth) setzen wir auf eine ausgewogene Mischung mit strukturellen Wachstumstiteln und stabilen Value-Titeln.“ Zudem sollten Anleger insgesamt mögliche Risiken nicht unterschätzen. Kathrein-Experte Holzer meint, historisch betrachtet war eine Inflation von über vier Prozent schlecht für die Erträge von Geldanlagen, einerlei, ob im Fixzinsbereich oder ganz allgemein bei Aktien. Holzer weiter: „Vor allem in einem Umfeld zügiger Zinserhöhungen sind die Aktienmärkte unter Druck gekommen. Wenn die Fed bei fast jeder Sitzung die Zinsen erhöht hat, sanken die Börsenkurse.“