Im Spätherbst 2023 dürfte auch in den Führungsetagen der heimischen Pensionskassen so mancher tief durchgeatmet haben. Denn an der Wall Street ebenso wie in Europa und an der Wiener Börse setzten die Aktienmärkte zu einer Rally an, die dafür sorgte, dass die tiefroten Verluste des Vorjahres immerhin ein mehr oder weniger großes Stück weit kompensiert werden konnten. „Die sehr positive Entwicklung im letzten Quartal 2023 war zu einem großen Teil auf die Veränderungen der Zinserwartung zurückzuführen“, sagt Martin Sardelic, Vorstandsvorsitzender der Valida Holding AG und verweist auf die amerikanische Notenbank Fed, „die für 2024 vergleichsweise rasche Zinssenkungen in Aussicht gestellt hatte“. Entsprechend positiv hatten sich in dieser Phase die Anleihemärkte entwickelt, „nachdem sie in den ersten drei Quartalen des Jahres nahezu keinen Performance-Beitrag geleistet hatten“, so Sardelic weiter.

Im Gegensatz zur Europäischen Zentralbank hatte die Fed bei ihrem Vorgehen etwas mehr Spielraum, was auch den Aktienmarkt antrieb, bestätigt Manfred Brenner, Vorstandsmitglied der APK Pensionskasse und nennt als maßgebliche Faktoren den robusten Arbeitsmarkt und den starken Konsum in den USA sowie eine Inflation, die im Vergleich zur Eurozone schneller abgenommen hatte (weitere Infos zu den Entwicklungen bei der APK Pensionskasse im Interview mit Manfred Brenner).

„Das Jahr 2023 war veranlagungstechnisch ein sehr gutes Jahr,“ kommentiert Michaela Plank, Expertin für betriebliche Altersvorsorge bei Mercer Österreich. „Es konnte einiges an Performance aufgeholt werden und somit auch die Schwankungsrückstellungen bei marktüblichen Rechnungszinsen nach dem schwierigen Jahr 2022 wieder aufgefüllt werden.“ Das Beratungsunternehmen hat die Veranlagungsergebnisse der überbetrieblichen Pensionskassen in Österreich untersucht und dabei die Pensionskassen BONUS und APK als Performance-Sieger 2023 ausgemacht (siehe Tabelle). Auch der Fachverband der Pensions- und Vorsorgekassen in der Wirtschaftskammer Österreich bestätigt der Branche ein „kräftiges Plus von durchschnittlich 6,42 Prozent“. Im Schnitt konnte 2023 eine monatliche Zusatzpension von 421 Euro an insgesamt 145.828 Leistungsberechtigte ausgezahlt werden.

„Das Jahr 2023 war veranlagungstechnisch ein sehr gutes Jahr,“ kommentiert Michaela Plank, Expertin für betriebliche Altersvorsorge bei Mercer Österreich. „Es konnte einiges an Performance aufgeholt werden und somit auch die Schwankungsrückstellungen bei marktüblichen Rechnungszinsen nach dem schwierigen Jahr 2022 wieder aufgefüllt werden.“ Das Beratungsunternehmen hat die Veranlagungsergebnisse der überbetrieblichen Pensionskassen in Österreich untersucht und dabei die Pensionskassen BONUS und APK als Performance-Sieger 2023 ausgemacht (siehe Tabelle). Auch der Fachverband der Pensions- und Vorsorgekassen in der Wirtschaftskammer Österreich bestätigt der Branche ein „kräftiges Plus von durchschnittlich 6,42 Prozent“. Im Schnitt konnte 2023 eine monatliche Zusatzpension von 421 Euro an insgesamt 145.828 Leistungsberechtigte ausgezahlt werden.

Bei der BONUS sei man generell mit leichten Unter- oder Übergewichtungen an den Aktienmärkten investiert und reagiere nicht mit Käufen oder Verkäufen auf Marktbewegungen. „Solche Timingversuche zahlen sich in der Regel nicht aus“, sagt Georg Daurer, Vorstandsmitglied der BONUS Pensionskasse und fügt hinzu: „Auch zum Ende des Jahres haben wir uns nicht von den Börsen verabschiedet, was manche andere Investoren gemacht haben, weil sie etwas nervös geworden sind.“ Zudem sei die Duration im Anleihesegment zu Beginn des vergangenen Jahres kürzer gewesen und die Immobilienquote konnte rechtzeitig etwas gesenkt werden (mehr Infos über die Jahresergebnisse und jüngste Entwicklungen im Interview mit Georg Daurer).

Brenner formuliert es ähnlich: „Auch im vergangenen Jahr haben wir uns sehr stark an unseren langfristigen Bewertungsmodellen orientiert, statt uns von marktpsychologischen Stimmungen beeinflussen zu lassen. Das hat auch dazu geführt, dass wir aufgrund der wirtschaftlichen Situation mehr Optimismus in den Jahresanfang gelegt haben als mancher Mitbewerber.“ So sei man konkret davon ausgegangen, dass sich weitere Inflationsbasiseffekte positiv auswirken dürften und der Konsum durch pandemiebedingte Ersparnisse in der Vergangenheit weiter unterstützend sein werde, ähnlich wie der Arbeitsmarkt. Das habe dazu geführt, dass die Allokation von Staatsanleihen nicht so schnell erhöht wurde, erläutert das Vorstandsmitglied und ergänzt: „So konnten wir länger in verstärktem Maß von den Aktienerträgen profitieren.“

ERTRAGSCHANCEN VON AKTIEN NUTZEN

Da es bei der Altersvorsorge um einen langfristigen Kapitalaufbau geht, sind die langfristigen Veranlagungsergebnisse entscheidender. Laut Mercer konnten auf Zehn-Jahres-Sicht bezogen auf Daten per Ende 2023 drei Pensionskassen in unterschiedlichen VRGn überzeugen (siehe Tabelle oben). Dabei zeige sich, dass sich die Veranlagungen in den einzelnen Veranlagungstypen analog zur definierten Risikokomponente entwickeln. Anders ausgedrückt: „Je höher der Aktienanteil im Portfolio definiert wurde, desto besser war die Performance.“ „Dieser Zusammenhang kann im Rahmen eines Lebensphasenmodells innerhalb einer Pensionskasse individuell genützt werden“, hebt Plank hervor. So könnten insbesondere jüngere Berechtigte oder solche, die Marktschwankungen nicht nervös machen, ihre Chancen am Kapitalmarkt für eine gewisse Zeit durch höhere Aktienquoten nutzen.

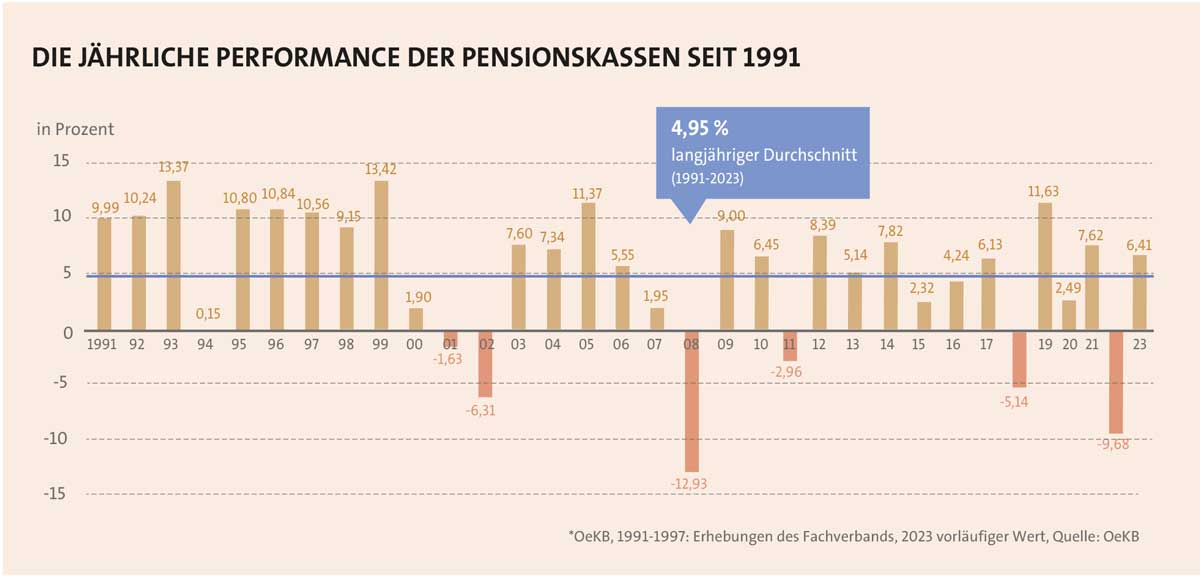

Nach Angaben des Fachverbandes ist die Langfristperformance von 1991 bis 2023 der acht Pensionskassen im Land mit durchschnittlich 4,95 Prozent pro Jahr „klar besser als die von zahlreichen anderen Anlageformen“. Das stimmt, nur dürfen freilich keine Äpfel mit Birnen verglichen werden. Hinzu kommt, dass die Fünf-Prozent-Marke bereits im zweiten Jahr in Folge unterschritten wird. Ende 2021 erreichten die Pensionskassen noch ein entsprechend langfristiges Veranlagungsergebnis von im Durchschnitt 5,37 Prozent – wird diese Ergebnishürde also weiterhin gerissen? Unsere jährliche Umfrage zur Veranlagungsbilanz unter den fünf überbetrieblichen Pensionskassen, an der lediglich die Allianz Pensionskasse nicht teilnahm, offenbart unterschiedliche Einschätzungen. „Warum sollten fünf Prozent ein derartig markanter Wert sein?“, antwortet Günther Schiendl, Mitglied des Vorstands der VBV – Betriebliche Altersvorsorge AG und der VBV Pensionskasse AG mit einer Gegenfrage. Die Gründe seien allseits bekannt: Finanz-, Wirtschafts- und Pandemie-Krisen in den Jahren 2000 bis 2002, 2008/09 sowie 2012, 2020 und 2022. „Natürlich schlägt sich das in den Zahlen nieder“, sagt Schiendl, betont aber zugleich: „Vorwärtsblickend sollten uns höhere Zinsen und Renditen helfen, wieder über die fünf Prozent zu kommen.“ Nach Einschätzung des BONUS-Vorstands liegen die Gründe in der schwachen wirtschaftlichen und politischen Entwicklung in Europa gegenüber dem Rest der Welt. Ein gesättigter Markt und ein fortlaufender Bevölkerungsrückgang samt einhergehender Überalterung würden zu einer strukturell höheren Inflation führen. „Allerdings hatte das Nullzinsniveau vor 2022 eine dämpfende Auswirkung auf die Veranlagungserträge“, erläutert Daurer, zeigt sich aber ebenfalls zuversichtlich: „Aus Sicht der Kapitalmärkte hat sich das Performancepotential verbessert.“

Auch Michaela Plank weist mit Blick auf die vergangenen Krisen darauf hin, dass die ersten Veranlagungsjahre vor rund 25 Jahren „außerordentlich gute Jahre“ waren. Von einer massiven Trendumkehr geht die Mercer-Geschäftsführerin jedoch nicht aus. Skeptisch äußern sich auch der Vorstandsvorsitzende der Valida Pensionskasse und das Vorstandsmitglied der APK Pensionskasse. Mit Blick auf die Entwicklung der deutschen zehnjährigen Staatsanleihen zeigt sich für Sardelic eindeutig: „Über die letzten Jahrzehnte fiel die Realverzinsung praktisch durchgängig und fand zuletzt in der Phase der Nullzinspolitik in negativen Renditen ihren Tiefpunkt.“ Dementsprechend sei es schwieriger geworden, unter Einbeziehung von Risikoaspekten, eine durchschnittliche Performance von über fünf Prozent zu erreichen. „Trotz des Endes der Nullzinspolitik 2022/2023 würden wir aktuell noch keinen Trendwechsel sehen“, resümiert Sardelic. „Pensionskassen und Vorsorgekasse haben traditionell eine sehr hohe Allokation zu Anleihen. In einem Niedrigzinsumfeld sollte es daher auch nicht überraschen, dass die Jahresperformance rückläufig ist“, meint Brenner und betont: „Auch wenn die Zinsen gestiegen sind, sehen wir keine Trendumkehr.“

Für das laufende Jahr rechnet man bei der APK Pensionskasse damit, dass sowohl Aktien als auch Anleihen positive Erträge liefern werden, bei Letzteren allerdings primär aus den laufenden Zinserträgen. „Wir haben in den VRGn Aktien neutral gewichtet und Anleihen leicht übergewichtet“, sagt Brenner. Der BONUS-Vorstand sieht die größten Chancen im Aktienmarkt und erwartet aufgrund fallender Zinsen ebenfalls steigende Anleihenkurse. Bei defensiven und konservativen Veranlagungskategorien werde der Ausbau der HTM-Anteile fokussiert. Auch für den VBV-Vorstand bieten die höheren Anleiherenditen einen guten Ertragspolster. Ansonsten sieht er vor allem Chancen auf positive Überraschungen in Wirtschaft und Geopolitik. „An sich haben wir unsere Strategien kaum verändert“, sagt Schiendl. Brenner weist zudem darauf hin, dass man bereits vor 20 Jahren zuerst auf der Aktien- und dann auf der Anleiheseite damit begonnen hat, in den Emerging Markets zu investieren, sodass die Märkte inzwischen einen Anteil am Gesamtportfolio von 20 bis 25 Prozent ausmachen. „Dadurch unterliegen wir nicht mehr so stark einem Home Bias, der dazu geführt hätte, das Portfolio stärker in den Heimatmärkten verankern zu müssen“, betont das Vorstandsmitglied.

Trotz der positiven Entwicklungen an den Aktienmärkten in den ersten Monaten dieses Jahres sieht der Valida-Chef eine stärkere Abkühlung der Konjunktur, möglicherweise in eine Rezession hinein, als größtes Risiko an. „Historisch schnelle Zinserhöhungen führten in der Vergangenheit zu stärkeren Effekten auf die konjunkturelle Entwicklung“, begründet Sardelic und fügt hinzu: „Dieses Risiko wird aktuell von Investoren unserer Meinung nach unterschätzt.“ Demnach würde eine markante Konjunktureintrübung Druck auf Unternehmensergebnisse erzeugen und damit den ohnehin „bereits etwas heiß gelaufenen Aktienmarkt“ negativ beeinflussen. Dieses Risikoszenario für Aktien könnte aber nach Einschätzung der Valida Pensionskasse auf der Anleiheseite positive Effekte beinhalten. So könnte eine stärkere Konjunkturabkühlung zu schnelleren Zinssenkungen und entsprechend zu stärker fallenden Renditen führen. Sardelic betont: „Um diesen Risiken Rechnung zu tragen, hat die Valida für 2024 ihre strategischen Portfoliogewichtungen entsprechend etwas risikoaverser ausgelegt.“