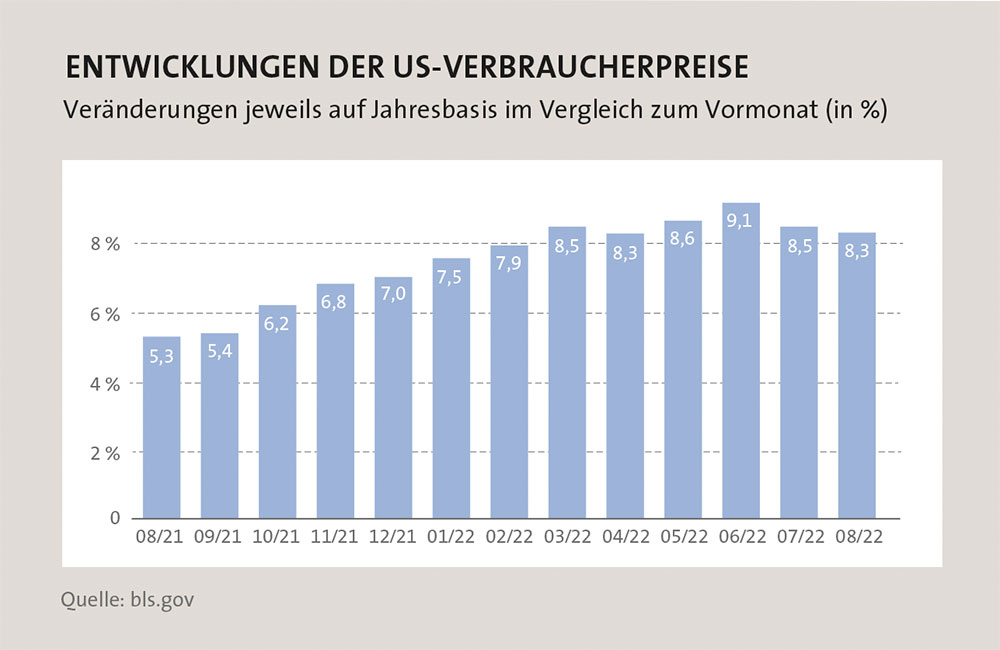

Die Zahlen zu der US-Inflationsrate im August erwischten zahlreiche Anleger am falschen Fuß. Die Jahresteuerung sank zwar im Vergleich zum Vormonat auf 8,3 Prozent. Dennoch hatten Analysten mit 8,1 Prozent gerechnet (siehe Grafik). Die Energiekosten waren zuletzt ein gutes Stück gesunken, doch die Kosten für Wohnen und Nahrungsmittel halten sich hartnäckig hoch.

Auch Helmut Siegler, Vorstandsvorsitzender der Schoellerbank, meint, der kräftige Auftrieb jenseits des Atlantiks habe überrascht. „Die Inflationsrate dürfte noch immer nicht ihren Höhepunkt erreicht haben und könnte Ende des Jahres im zweistelligen Bereich liegen“, konstatiert er. Bei anderen Häusern gibt man sich ebenfalls grundsätzlich vorsichtig. Angesichts der jüngsten Entwicklungen hält Nikolaus Juhász, Vorstandsmitglied der BKS Bank, eine Inflationsprognose für schwer umsetzbar: „Zu viele Sonderfaktoren, vor allem in Europa, wirken im Moment auf die Inflationsraten. Daher mussten viele Prognosen der vergangenen Monate, die einen Inflations-Peak für das erste Halbjahr 2022 vorhersagten, korrigiert werden.“

Juhász meint, dass insbesondere der kräftige Anstieg der Energiepreise Europa noch eine Zeit lang begleiten wird. Doch es gibt weitere Einflussfaktoren, die weltweit die Teuerung anheizen, wie der BKS-Experte erläutert: „Letztendlich ist die Geldmengenausweitung der vergangenen Jahre nunmehr in der Realwirtschaft angekommen.“ Des Weiteren hätten der Aufholprozess nach der Corona-Krise, stockende globale Lieferketten gepaart mit der Angst vor einer weiteren Knappheit nach seiner Einschätzung dazu geführt, dass zum Teil weit über dem Bedarf gekauft wurde und hohe Lagerstände angehäuft wurden.

Verständlich, wenn die Notenbanker in solch einem Umfeld immer entschlossener gegen die steigende Inflation vorgehen. Dies habe die Europäische Zentralbank (EZB) auf der jüngsten Sitzung mit dem größten Zinsschritt von 0,75 Prozentpunkten in ihrer Geschichte eindrucksvoll untermauert, betont Siegler und fügt hinzu: „Geplante Zinserhöhungen werden vorgezogen, um keinen Zweifel an der Ernsthaftigkeit aufkommen zu lassen.“ Weiters sollte der neutrale Zins, bei dem die Geldpolitik die Konjunktur weder anschiebt noch bremst, bereits zu Jahresende erreicht werden. Einzig darüber, wo dieser liegt, sind sich die EZB-Mitglieder derzeit nicht einig.

All solche Entwicklungen bleiben freilich nicht ohne Folgen für die globalen Finanzmärkte. Sowohl Aktien als auch Anleihen verzeichneten Kursverluste. Die Anleiherenditen sind im Gegenzug gestiegen. Einen kleinen Lichtblick ortet dennoch Robert Löw, Vorstandsvorsitzender der Liechtensteinischen Landesbank Österreich (LLB Oe). Er spannt den Bogen zum Energiemarkt und meint: „Die Preise sind bereits derart hoch, dass die Nachfrage nach Energie in einem sich verschlechternden Konjunkturumfeld bereits spürbar zurückgeht. Das wird den Preisauftrieb mittelfristig beenden, weshalb wir 2023 wieder deutlich niedrigere Inflationsraten erwarten.“

Günstiger Einstieg bei Anleihen

Für Anleiheinvestoren kann dies immerhin neue Chancen eröffnen. Löw meint, dass dann auch wenigstens ein Teil der Kursverluste am Anleihenmarkt wieder aufgeholt werden kann. Der erfahrene Privatbanker rät aber angesichts der schwierigen Konjunkturaussichten dazu, den Fokus zunächst auf bonitätsstarke Emittenten zu legen. „Wir bevorzugen aktuell Anleihen mit einem soliden Rating im Investment-Grade-Bereich“, ergänzt er. In diesem Segment lagen die Renditen etwa von Euro-denominierten Unternehmensanleihen noch Ende August bei durchschnittlich drei Prozent, damit so hoch wie seit mehreren Jahren nicht mehr.

Auch bei deutschen Staatsanleihen – sie gelten als besonders solide – sind die Renditen kräftig gestiegen (siehe Graphik unten). Bei bonitätsschwächeren Emittenten wird von Experten vorerst noch zur Vorsicht geraten. Doch auch hier kann sich das Umfeld wieder ändern. „Sobald die Talsohle bei der Konjunktur durchschritten wird, und das könnte bei der Eurozone im ersten Halbjahr 2023 soweit sein, werden auch die riskanteren Segmente des Anleihenmarktes mit ihren noch höheren Renditeniveaus wieder interessant“, präzisiert Löw.

Chancen sieht man bei der Schoellerbank auch bei inflationsindexierten Anleihen. Bei solchen Papieren werden meist Nominale und Kupon regelmäßig an die Inflation angepasst. Zudem richtet sich der Kurs unter anderem nach der Inflationserwartung. Gefallen findet man ebenso an Fremdwährungsanleihen. Der Vorstandsvorsitzende der Schoellerbank verweist insbesondere auf Anleihen hochentwickelter Länder aus anderen Währungsräumen: „Beispiele hierfür sind jene in US-Dollar oder in rohstoffsensitiven Währungen.“ Dazu zählen Bonds in australischen und kanadischen Dollar, sowie in der norwegischen Krone. Siegler verweist auf eine weitere Eigenschaft: „Die Wertentwicklung dieser Anleihen koppelt sich häufig von der Entwicklung von Euroanleihen ab und lieferte heuer bislang einen deutlichen Mehrwert.“

Chancen sieht man bei der Schoellerbank auch bei inflationsindexierten Anleihen. Bei solchen Papieren werden meist Nominale und Kupon regelmäßig an die Inflation angepasst. Zudem richtet sich der Kurs unter anderem nach der Inflationserwartung. Gefallen findet man ebenso an Fremdwährungsanleihen. Der Vorstandsvorsitzende der Schoellerbank verweist insbesondere auf Anleihen hochentwickelter Länder aus anderen Währungsräumen: „Beispiele hierfür sind jene in US-Dollar oder in rohstoffsensitiven Währungen.“ Dazu zählen Bonds in australischen und kanadischen Dollar, sowie in der norwegischen Krone. Siegler verweist auf eine weitere Eigenschaft: „Die Wertentwicklung dieser Anleihen koppelt sich häufig von der Entwicklung von Euroanleihen ab und lieferte heuer bislang einen deutlichen Mehrwert.“

Steigende Kosten fordern Unternehmen

Ebenso sorgfältig sollte man bei einem Aktieninvestment vorgehen. Immer mehr Unternehmen stehen angesichts steigender Kosten vor großen Hürden. Nicht immer gelingt ihnen eine entsprechende Preissteigerung beim Endkunden. Löw von der LLB Oe meint, dass die anhaltend hohen Energiepreise wie eine Steuer wirken und damit tendenziell einen negativen Einfluss unter anderem auf den diskretionären Konsum haben. Dazu gehören Güter, die nicht zum unmittelbaren Grundbedarf zählen.

„Unternehmen mit einer robusten Bilanz und einem soliden Geschäftsmodell, hohen Gewinnmargen, Alleinstellungsmerkmalen oder einer starken Marke, können die Preissteigerungen an die Kunden weitergeben, ohne dass die Nachfrage einbricht“, sagt Löw und nennt konkrete Sektorbeispiele, die derzeit in seinem Haus hoch im Kurs stehen: „Der Basiskonsumgütersektor sowie die Telekommunikationsbranche gefallen uns aufgrund ihres defensiven Charakters, und wir wählen gezielt Unternehmen mit Alleinstellungsmerkmalen oder einer starken Marke, die Preissetzungsmacht mitbringen.“ Auch unter den Technologie- oder Industrieunternehmen würden einige Unternehmen mit ihrer guten Marktstellung punkten.

Auch bei der Schoellerbank lässt man im aktuellen Umfeld lieber mehr Vorsicht walten. Siegler meint, dass die Unternehmensgewinne auf breiter Front noch sehr stabil sind. Man rechne jedoch damit, dass diese in den kommenden Monaten etwas nachgeben werden, in zyklischen Branchen vermutlich stärker. Einzig, die Entwicklung dürfte an den Börsen einmal mehr vorweggenommen worden sein. Der Schoellerbank-Chef betont: „Kursrücksetzer sehen wir als Kaufgelegenheiten.“ Die Bewertungen scheinen dabei schon jetzt auf keine Übertreibungen zu deuten. „Der Weltaktienindex MSCI World weist ein KGV von 16,7 auf, was in etwa im historischen Mittelfeld liegt“, so Siegler.

Hinzu kommt noch ein Punkt, auf den Wolfgang Ules, Chief Investment Officer bei der Schelhammer Capital Bank, verweist: „Die Bedeutung der Dividendenerträge hat für uns uns deutlich zugenommen. Diese waren in den vergangenen beiden Jahrzehnten kein starker Werttreiber. Im aktuellen Umfeld halten wir die Ausschüttungen aus einem starken operativen Gewinn als bedeutsam.“

Raue Rohstoffwelt

Somit bleibt die Frage, wie die Chancen auf den Rohstoffmärkten aussehen. Die Notierungen legten zuletzt schließlich eine wahre Achterbahnfahrt zurück. Allein die europäische Nordseesorte Brent legte nach dem Einbruch während der Pandemie im Frühjahr 2020 auf rund 18 US-Dollar je Fass eine kräftige Kurserholung zurück und erreichte die Marke von 130 US-Dollar im März 2022.

Zuletzt aber korrigierte die Notierung ein gutes Stück. Grund waren die Sorgen über eine mögliche Konjunkturabkühlung, ein Umstand, der auch auf den Preisen für Industriemetalle lastet. Löw von der LLB Oe meint auch, dass die Effekte der Russlandsanktionen auf das Rohstoffangebot großteils eingepreist sein dürften. Ob man jetzt noch in Commodities investieren soll? Löw meint, dass breite Rohstoffinvestments nur mehr als Absicherung für neuerliche Angebotsschocks ausgehend von Russland Sinn machen. „Wir erwarten bei den Rohstoffpreisen einen leichten Abwärtstrend mit hohen Schwankungen“, so das Fazit.

Hinzu sollten Anleger insbesondere bei Energieaktien beachten, dass die Politik immer öfters die hohen Gewinne im Fokus hat. So schlug etwa die EU-Kommission am 14. September eine befristete Erlösobergrenze für Konzerne vor, die mit niedrigen Kosten Strom erzeugen, etwa aus erneuerbaren Energien, Atomstrom oder Kohle. Die Grenze soll bei 180 Euro pro Megawattstunde liegen. Obendrein regt die Kommission einen befristeten Solidaritätsbeitrag auf Überschussgewinne an, die im Erdöl-, Erdgas-, Kohle- und Raffineriebereich erzielt werden.

Selbst Gold glänzte zwar längere Zeit, verlor in den vergangenen Monaten dann aber doch wieder an Wert. Die Meinungen über die weitere Diversifizierung gehen auseinander. Ules von der Schelhammer Capital Bank bevorzugt Gold gegenüber anderen Rohstoffen, die einen breiten industriellen Einsatz finden und deren Preisentwicklung an der Konjunkturentwicklung hängt. Bei der LLB Oe ist man etwas zurückhaltender. Löw meint, für Gold dürften die zunehmenden Opportunitätskosten für das Halten dieses zinslosen Vermögenswerts Gegenwind bedeuten. Die LLB hat deshalb den Goldpreisanstieg im ersten Quartal 2022 genutzt, um das Goldgewicht in allen Vermögensverwaltungsmandaten zu reduzieren.

Letztendlich müssen Anleger beachten, dass mit den steigenden Inflationsraten und den damit einhergehenden Zinsanhebungen ein Paradigmenwechsel an den Märkten eingeläutet wurde. Die Turbulenzen werden noch zunehmen, Anleger sollten umso mehr Vorsicht walten lassen, zumindest kurzfristig.