Keine Frage: Es war eine Zinswende historischen Ausmaßes, die Mitte 2022 ihren Lauf nahm. Die Notenbanken erhöhten die Leitzinsen schnell und kräftig, sodass sie nach jahrelangem Kleben an der Nulllinie Prozent um Prozent nach oben kletterten und inzwischen bei 4,5 Prozent in der Europäischen Union und bei 5,25 bis 5,5 Prozent in den USA verharren. Investoren von festverzinslichen Wertpapieren wie Anleihen hatten in dieser Zeit kaum eine Chance gegenzusteuern und mussten vielfach zweistellige Wertverluste hinnehmen. Auch die heimische Versicherungswirtschaft blieb von dieser Entwicklung nicht verschont.

Infolge des massiven Zinsanstiegs und der damit verbundenen Wertverluste bei der „wichtigsten Assetklasse langfristiger festverzinslicher Anleihen“ sind die stillen Reserven der Kapitalanlagen – ohne Einbeziehung von Fonds- und Indexpolizzen – im Zeitraum von eineinhalb Jahren bis Mitte 2023 von gut 24 auf zwölf Milliarden Euro abgeschmolzen, beschreibt die Finanzmarktaufsicht (FMA) die Folgen in ihrem jüngsten Branchenbericht. Dadurch habe sich die Reservequote auf 12,8 Prozent etwa halbiert. Die Versicherer bestätigen teils diese Entwicklung in einer Stichprobe unserer Redaktion, ohne allerdings konkret zu werden.

„Mit unserem soliden, langfristig aufgestellten Portfolio haben wir auch diese Marktbewegung gut gemeistert“, sagt Axel Sima, Chief Investment Officer der Generali Versicherung AG und fügt hinzu: „Natürlich sind auch unsere stillen Reserven zurückgegangen – aber in Abstimmung mit unseren Verpflichtungen. Jetzt versuchen wir durch Umschichtungen, die neuen attraktiven Zinsniveaus zu nutzen.“ Auch Peter Eichler, Vorstand für Personenversicherung und Asset Management bei der UNIQA Insurance Group AG bestätigt: „Richtig ist, dass die höheren Zinsen zu einer Reduktion der Reserven geführt haben.“ Im Geschäftsmodell vor allem von Lebens- und Krankenversicherungen spiele dies allerdings nur eine untergeordnete Rolle, da festverzinsliche Anleihen zumeist ohnehin zur Bedeckung der Ansprüche der Versicherungsnehmer langfristig gehalten werden. „Über die gesamte Laufzeit ist die Höhe der Kupons von Anleihen wesentlich wichtiger als zwischenzeitliche Zinsschwankungen“, stellt Eichler daher fest.

positiveR einfluss auf die überschussbeteiligungen

Inzwischen hat sich die Situation bei Anleihe-Investments in der Tat umgekehrt: Anleger können wieder eine ansehnliche Rendite erzielen. Und sobald die Zinsen fallen, lassen sich neben dem Kupon Kursgewinne lukrieren. „Dank gestiegener Zinsen investieren wir vermehrt in Anleihen erstklassiger Emittenten und Covered Bonds, die nach vielen Jahren wieder eine attraktive Verzinsung aufweisen“, beschreibt Christine Dornaus, Vorstandsdirektorin Wiener Städtische eine Reaktion auf die verbesserte Ausgangslage. Aktuell erwägt der Versicherer eine Erhöhung der Gesamtverzinsung, entscheidet dies aber erst im Rahmen der Erstellung des Jahresabschlusses. Der Generali-CIO bestätigt, dass die neue Zinssituation einen positiven Einfluss auf die Überschussbeteiligung haben wird. „Wir erwarten bereits für das kommende Jahr gewisse Anpassungen im Markt“, sagt Sima, gibt aber zu bedenken: „Die nachhaltige Entwicklung der Überschussbeteiligung wird dann von der nachhaltigen Zinsentwicklung abhängen.“ Der UNIQA-Vorstand stellt lediglich fest, dass die Zinswende 2023 keine negativen Auswirkungen auf die Gewinnbeteiligung hatte und 2024 ebenso wenig davon auszugehen ist.

Weder die temporären Kursverluste bei Anleihen noch der dadurch verursachte Rückgang bei den Reserven brauchen Konsumenten offenbar zu sorgen. Denn die hiesigen Versicherer verfügen nach FMA-Angaben über eine gute Ausstattung mit Eigenmitteln, wie der Blick auf die Solvabilitätsquote zeigt. Sie hat sich im Zeitraum von 2020 bis 2022 von 226 auf 271 Prozent verbessert, sodass die Branche über zweieinhalb Mal so viele Eigenmittel verfügt, wie von der Regulatorik gefordert wird. Vonseiten der FMA wird daher betont: „Die heimische Versicherungswirtschaft ist damit stabil und krisenresistent aufgestellt.“

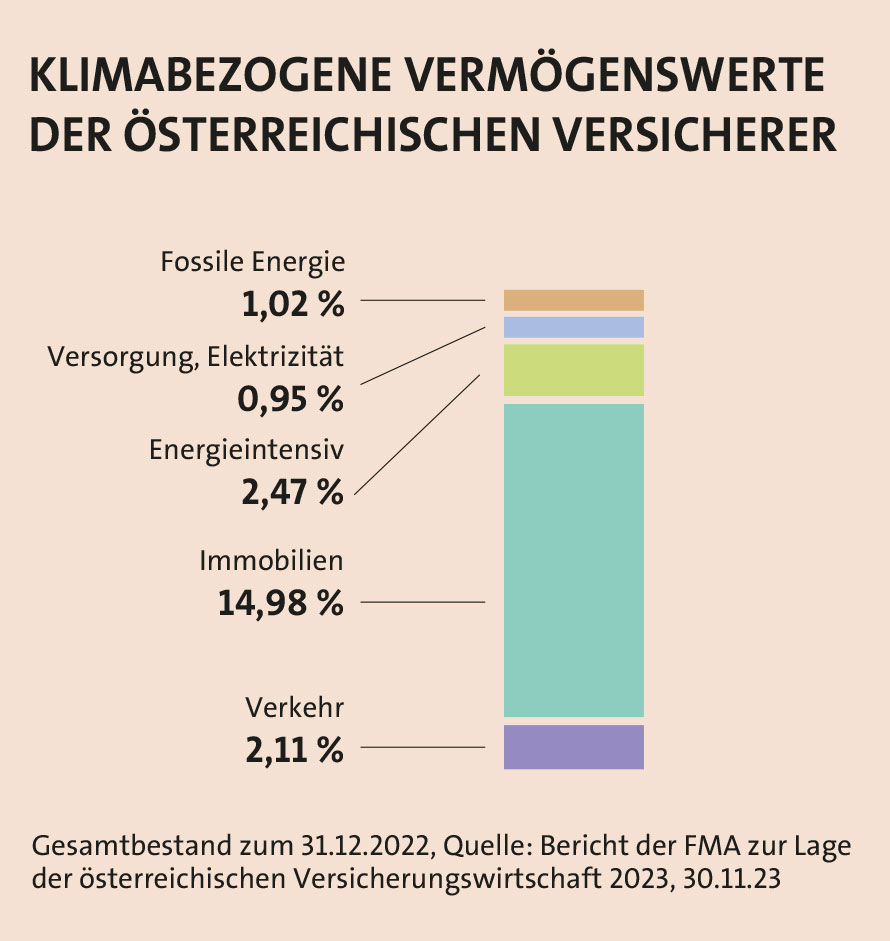

Einen kritischen Bereich hat die FMA jedoch ausgemacht: die Klimarisiken. Denn die Folgen des Klimawandels treffen die Versicherungswirtschaft gleich doppelt: Erstens steigen mit der Zunahme von Umweltkatastrophen auch klimabedingte Versicherungsschäden signifikant an. Zweitens sind die Versicherer im globalen Kampf gegen den Klimawandel als institutionelle Investoren wichtige Player bei der Umsetzung von ESG-Strategien (Environment, Social, Governance).

„Unsere nachhaltigen Investments im engeren Sinne konzentrieren sich auf den Bereich Green, Sustainable & Social Bonds“, sagt der Generali-CIO und beziffert die hier aktuell getätigte Investitionssumme auf über eine halbe Milliarde Euro, was rund fünf Prozent der Gesamtveranlagung des Versicherers entspreche. Die ESG-Integration will man weiterhin auf zwei Wegen über alle Assetklassen hinweg bei Unternehmen, Staaten und Immobilien vorantreiben: Einerseits mit dem Aufbau einer soliden Datenbasis als Ausgangslage für Verbesserungen, andererseits durch die bereits gelebte Integration, wie z. B. die Verbesserung von ESG-Scores in den Portfolios vor allem bei liquiden Aktien und Unternehmensanleihen.

Bei der Wiener Städtischen betrage der entsprechend veranlagte Anteil rund 98 Prozent des Gesamtportfolios – dies allerdings auf Basis hauseigener ESG-Kriterien. „Unser Ziel ist nicht nur, in der Neuveranlagung 100 Prozent unserer ESG-Kriterien einzuhalten“, sagt die Vorstandsdirektorin bei dem Versicherer, „sondern auch den Bestand sukzessive vollständig nach unseren Nachhaltigkeitsstandards umzuschichten, sofern dies möglich ist.“ „Nachhaltigkeit ist ein ehrlich gelebter und immer stärker werdender Teil des Kerngeschäfts von UNIQA in allen Produkten, Bereichen und Abläufen“, betont Eichler. So habe der Versicherer bereits 1,9 Milliarden Euro an „Nachhaltigen Investitionen“ nach EU-Definition angelegt, wobei „hellgrüne“ Paragraph 8-Fonds hier nicht berücksichtigt seien. „Weiter gefasste ESG-Kriterien werden bei uns laufend in den Investmententscheidungen angewendet“, ergänzt der Vorstand für Personenversicherung und Asset Management bei dem Versicherer. Mit Blick auf fossile Energieträger betont Eichler, dass keine neuen Investments mehr in Kohle getätigt werden und dies ab 2025 auch für Öl und ab 2026 auch für Gas gilt. Bis Ende 2030 soll dann der Ausstieg aus allen Investments in Unternehmen erreicht sein, die mehr als fünf Prozent ihres Umsatzes aus Aktivitäten in Zusammenhang mit Kohle oder Öl erwirtschaften. Bei Erdgas lautet das Zieldatum 2035.

Aktuell sind laut FMA Vermögenswerte, die in klimarelevanten Sektoren veranlagt sind, zunehmend Transitionsrisiken ausgesetzt. Damit sind Risiken gemeint, die mit einem Umstieg auf ein klimaneutrales Wirtschaftsmodell und folglich mit einem Ausstieg aus fossilen Brennstoffen einhergehen. Um die Folgen eines starken Anstiegs des CO2-Preises festzustellen, hat die FMA einen Klima-Stresstest bei den Anlageportfolios der Versicherer durchgeführt. Die Auswirkungen wären massiv, wie die Aufsicht anhand einer Szenario-Analyse aufzeigt: Bei den Staatsanleihen würden die Wertverluste minus 11,8 Prozent ausmachen, bei den Unternehmensanleihen ein Minus von 11,5 Prozent sowie bei den Aktien minus 14,1 Prozent. So resümieren die Aufseher in ihrem Bericht: „In Summe würde das verwaltete Vermögen 8,6 Prozent an Wert verlieren.“

Wie die aktuelle Diskussion auf EU-Ebene zu Zertifikatspreisen oder zur Einführung einer Art Grenzzoll zeigen, ist eine Nachjustierung mit höherer Belastung von CO2-intensiven Aktivitäten eher wahrscheinlich, heißt es vonseiten der UNIQA. Dies werde die Margen der Unternehmen belasten und soll bewirken, dass Geschäftsmodelle in Richtung Transition zu einer nachhaltigeren Form des Wirtschaftens angepasst werden. „Wie der Markt die Potenziale der Branchen und einzelnen Branchenvertreter bewertet, ist auch für uns zum relevanten Thema geworden“, sagt Eichler und stellt ergänzend lediglich fest, dass regulatorische Entwicklungen und die Begleitung des Green Deals bereits in die Anlageentscheidungen einfließen. Ähnlich allgemein bemerkt Sima dazu: „Die Reduktion der negativen Auswirkungen absehbarer CO2-Preisanstiege ist in all unseren ESG-Integrations-Bemühungen inkludiert.“ Und Dornaus stellt fest: „Bei Investments in klimasensitiven Sektoren wird neben anderen ESG-Tools auch der Best-in-Class Ansatz verwendet“ und ergänzt: „Dadurch sollten adverse Auswirkungen aufs Klima reduziert werden.“