Es sind wahre Schreckensszenarien: Zurück vom Urlaub kommt man nach Hause und traut seinen Augen nicht. Einbrecher haben die Haustür aufgebrochen, Teile des Mobiliars zerstört und zahlreiche Wertgegenstände gestohlen. Oder ein Rohrbruch stellt das Erdgeschoss in den heimischen vier Wänden unter Wasser oder ein technisches Gerät löst einen Wohnungsbrand aus oder, oder, oder.

Die Eintrittswahrscheinlichkeit jedes einzelnen Risikos ist für sich genommen nicht sehr groß, aber: Kommt es zu einem Schadenfall, sind die Folgen zumeist erheblich, mitunter gar existenziell. Abgesehen vom Ärger und dem Verlust persönlicher Gegenstände übersteigen die Schadenkosten gewöhnlich das Haushaltsbudget und oftmals auch vorhandene Rücklagen von Betroffenen. Um gegen solche Schicksalsschläge finanziell gewappnet zu sein, besitzen 80 bis 90 Prozent der Österreicher eine Haushaltsversicherung, stellt die AK Wien anlässlich einer kürzlichen Erhebung fest und steckt den üblichen Leistungsrahmen ab: Schutz für das gesamte Wohnungsinventar bei Schäden durch Feuer, Sturm, Leitungswasser, Ein- und Glasbruch sowie eine inkludierte Privathaftpflichtversicherung.

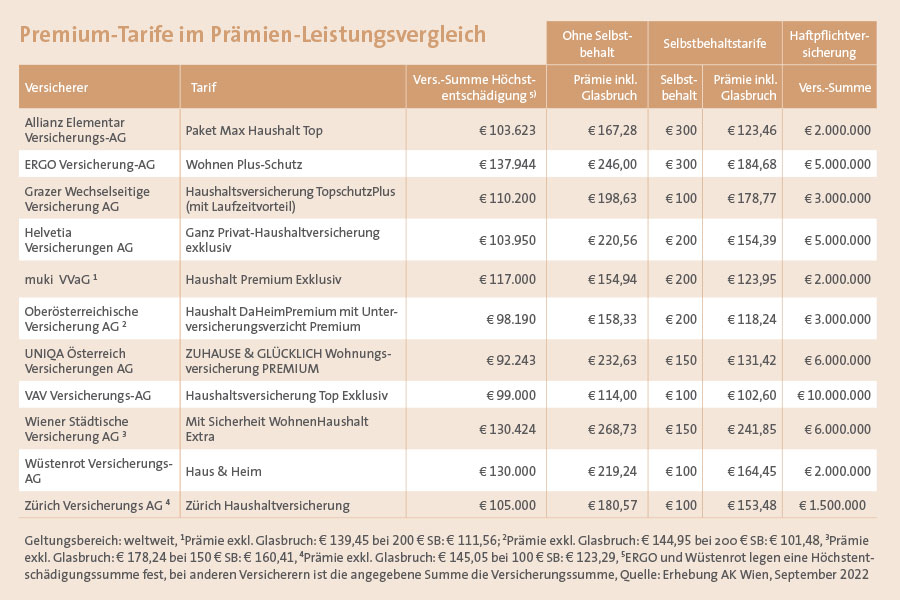

Im Auftrag der AK Wien hat der Versicherungsmakler Alexander Punzl einen Prämien-Leistungsvergleich für die umfangreichsten Deckungen im Hinblick auf eine 90 Quadratmeter große Wohnung in Wien durchgeführt. Elf Versicherer unterzogen sich dem Test. Das Ergebnis: Die Bandbreite der jährlichen Premium-Versicherungsprämien für die beste Produkt-variante ohne Selbstbehalt inklusive Glasbruch beträgt zwischen 114 (VAV) und 268,73 Euro (Wiener Städtische). Durch einen Selbstbehaltstarif lassen sich die Prämien durchschnittlich um knapp ein Viertel verringern. Die Versicherungssummen differieren zwischen 92.243 (Uniqa) bis 137.944 Euro (Ergo) – siehe Ergebnistabelle.

In einem umfangreichen Test auf Basis von drei Wohnungsbeispielen hat sich die Gesellschaft für Verbraucherstudien (ÖGVS) das Leistungsangebot von 24 Assekuranzen angeschaut – mit ähnlichem Resultat: Angesichts spürbarer Unterschiede in den Prämienhöhen lassen sich durch einen Wechsel in den günstigsten Tarif bis zu 77 Prozent sparen. Neben einem Selbstbehalt empfiehlt die AK Wien noch, eine Jahresprämie zu vereinbaren, um etwaige Mehrkosten durch eine unterjährige Zahlung zu vermeiden. Außerdem weisen die Studienverfasser auf einen Dauerrabatt oder Laufzeitnachlass hin, der teils in den Versicherungsprämien einberechnet ist – und sich bei einer vorzeitigen Kündigung rächen kann. Denn Anbieter könnten dann einen Teil des Rabattes zurückverlangen. Von den elf getesteten Versicherern haben demnach sechs einen solchen Laufzeitnachlass integriert: Allianz, ERGO, GRAWE, Helvetia, Wiener Städtische und Zürich.

Die ÖGVS-Prüfer weisen jedoch zugleich darauf hin: „Wer sich für einen neuen, günstigeren Tarif entscheidet, sollte auch beachten, welche Leistungen damit verbunden sind. Gerade die günstigen Tarife schneiden hier oft schlechter ab.“ Beispielsweise variieren die Höchstbeträge, zu denen Schmuck und Bargeld versichert werden kann. Ebenso fehlt bei einigen Tarifen die Absicherung von Schäden, die durch grobe Fahrlässigkeit entstanden sind, wenn z. B. die heimischen vier Wände trotz laufender Waschmaschine länger verlassen werden. Daher wird auch im AK-Test eine vollumfängliche Deckung bis 100 Prozent der Versicherungssumme empfohlen. Genau das ist aber bei vielen Basistarifen nicht gegeben.

Als unverzichtbar wird auch die erweiterte Privathaftpflichtversicherung eingestuft. Diese Deckung greift immer dann, wenn Dritte Schadenersatzansprüche gegen den Versicherungsnehmer geltend machen. Auch hier gibt es vielfältige Schadenszenarien, die sich jederzeit ergeben und nicht weniger folgenreich sein können. Ein Alltagsbeispiel: Ein Fußgänger übersieht an einer Fahrbahnkreuzung einen abbiegenden Fahrradfahrer, der infolge eines Ausweichmanövers stürzt und von einem Auto erfasst wird. Aufgrund schwerer Verletzungen und bleibender Schäden macht der Radler millionenschwere Schadenersatzansprüche gegen den haftpflichtversicherten Schadenverursacher geltend. In der Studie wird zu Recht darauf hingewiesen, dass erhöhte Versicherungssummen von fünf oder zehn Millionen Euro nur einen verhältnismäßig geringen Zusatzaufwand erzeugen.

Die Deckungshöhe von zehn Millionen Euro bietet bspw. die Wüstenrot-Versicherung bei ihrem Premiumschutz-Tarif an. „Das Freizeit- und Mobilitätsverhalten hat sich in den letzten Jahren maßgeblich geändert, insbesondere liegt die Elektromobilität klar im Trend“, sagt Produktmanager Sascha Wetzstein und verweist auf Versicherungsfälle beim Lenken von E-Bikes, Fahrrädern oder (E-)Rollern, die sich allesamt über die Privathaftpflichtversicherung abwickeln ließen.

In Zeiten von klimatischen Veränderungen, deren Folgen auch in unseren Breitengraden zusehends spürbar sind, sollte der Katastrophenschutz ins Kalkül gezogen werden. Laut AK Wien beinhalten Haushaltsversicherungen zumeist einen summenmäßig eingeschränkten Versicherungsschutz für Naturkatastrophen wie Erdbeben, Lawinen oder Lawinenluftdruck, Kanalrückstau, Hochwasser, Überschwemmung oder Vermurung. Abgesehen von der Allianz und Helvetia kann bei den untersuchten Tarifen der anderen neun Anbieter ein erhöhter bzw. erweiterter Katastrophenschutz abgeschlossen werden. Die Spanne möglicher Deckungserweiterungen bei den Versicherungssummen ist groß und reicht von 12.000 Euro bei der Oberösterreichischen Versicherung bis 100.000 Euro bei der Zürich. Und was ist sonst noch wichtig?

„Das Um und Auf ist der Unterversicherungsverzicht des Versicherers“, betont der Wüstenrot-Experte im Zuge unserer Stichprobe. Bei dem Versicherer erfolgt die Tarifierung nach der Wohnnutzfläche, einem klassischen und objektiven Parameter, mit dem eine entsprechende, ausreichende Absicherung in Form einer Höchsthaftungssumme für den Wohnungsinhalt verbunden sei. „Wir verzichten auf den Einwand der Unterversicherung, wenn die Nutzfläche richtig angegeben ist“, ergänzt Wetzstein. Ähnlich äußert sich Robert Kühberger, Abteilungsleitung Produktmanagement Privatgeschäft bei der VAV Versicherung: „Wichtig ist auch, dass die Versicherungssumme korrekt ermittelt wurde, um im Schadenfall nicht in die Gefahr eines Unterversicherungseinwandes zu geraten. Die passende Deckungssumme ist jedenfalls dann gewährleistet, wenn die Summenermittlung anhand der von der VAV zur Verfügung gestellten Quadratmeterwerte erfolgt.“ Auch Thomas Ackerl, Vorstandsvorsitzender bei Muki, hebt die korrekte Angabe der Wohnnutzfläche hervor, damit die Versicherungssummen passen und fügt hinzu: „Wir empfehlen wegen der umfassenden Leistungen die Premium-Variante.“

PRIORITÄTEN RICHTIG SETZEN

Entscheidend ist vor allem, eine ausreichende Absicherung möglicher existenzieller Risiken sicherzustellen. Wichtig in diesem Zusammenhang ist auch die Frage der Neuwertentschädigung und Kundenbetreuung, insbesondere im Schadenfall. Im zweiten Schritt sind die persönlichen Bedürfnisse der beste Wegweiser bei der Auswahl des passenden Tarifs und Selbstbehaltes. „Attraktive Zusatzdeckungen in sinnvoll gestalteten Paketen erlauben eine individuelle Anpassung an jede Konstellation“, sagt der Muki-Vorstandsvorsitzende. Bei dem Versicherer verweist man bspw. auf Zusatzdeckungen für Überspannungsschäden und Heizungsanlagen, eine IT- und Cyberassistance ebenso wie auf „umfangreiche neue Gartenpakete für Nebengebäude, wie z. B. Gartenhütten und Pergolen“. Maßgeblich sind aber die persönlichen Anforderungen. Denn nicht alles, was möglich ist, ist für jeden auch nötig.

„Oftmals ist gegen eine geringe Mehrprämie eine deutliche Erweiterung des Versicherungsschutzes möglich“, sagt Kühberger und weiter: „Wir empfehlen jedenfalls den Abschluss der VAV-Bestleistungsgarantie.“ Nach Unternehmensangaben gelingt durch die Kombination diverser Tarifkriterien, wie z. B. Größe der Wohnung oder Alter des Versicherungsnehmers eine treffsichere Prämienkalkulation. Der Abteilungsleiter betont daher: „Bietet zum Zeitpunkt des Schadeneintritts eine andere Versicherungsgesellschaft am österreichischen Markt einen leistungsstärkeren Tarif an, wird die VAV den konkreten Schadenfall aus dieser Polizze entsprechend diesem leistungsstärkeren Tarif abwickeln.“ Die ÖVGS-Tester testierten dem Versicherer die besten Tarife mit dem besten Preis-Leistungs-Verhältnis.

Im Herbst 2022 hat die Wüstenrot Versicherung einen Produktrelaunch umgesetzt. „Wir bieten in der Haushaltsversicherung als einzige Gesellschaft am österreichischen Versicherungsmarkt eine dreijährige Prämiengarantie“, betont der Produktmanager und fügt hinzu, dass dies sowohl für Neu-, als auch Bestandskunden gilt, die einen Wechsel von einem alten Tarif in einen neuen vornehmen. Gerade in Zeiten erhöhter Inflation und permanenter Teuerungen werde der Vorteil geschätzt, dass die erste Wertanpassung nicht nach einem, sondern erst nach drei Jahren erfolgt. Grundsätzlich wird die inflationsbedingte Kostensteigerung über den Verbraucherpreisindex (VPI) abgebildet, sagt Kühberger und fügt hinzu: „Dennoch ist es erforderlich, die Tarife in regelmäßigen Abständen nach oben anzupassen, um auch bei Neuabschlüssen die korrekten Versicherungssummen zu adäquaten Prämien anbieten zu können.“ Bei der Wüstenrot beziffert man die VPI-Entwicklung der vergangenen fünf Jahre auf über 20 Prozent. Während die Prämienerhöhungen mit sieben Prozent „sehr gering“ ausgefallen seien, stiegen die Höchsthaftungssummen für den Wohnungsinhalt im Schnitt um 41 Prozent gegenüber dem Vorgänger-Tarif. Wetzstein ergänzt: „Auch Sublimits wurden deutlich angehoben, für die Katastrophendeckung sogar um 100 Prozent.“