FONDS exklusiv: Viele Anleger fahren sozusagen auf Sicht angesichts anhaltender Inflations- und Zinssorgen und damit einhergehender Befürchtungen, dass die Wirtschaft einbrechen könnte. Halten Sie die Sorgen für berechtigt?

Heiko Böhmer: Eindeutig ja. Immerhin besteht jetzt Klarheit darüber, dass die Zinsen in den USA weiter steigen werden, die Schätzungen gehen in Richtung vier Prozent. Selbst der Chef der US-Notenbank hat eingestehen müssen, dass die erhöhte Inflation nicht nur vorübergehend, sondern länger bleiben wird. Dennoch ist zu erwarten, dass wir bei den Preissteigerungen im nächsten Jahr eine gewisse Entspannung erleben, sodass zumindest in den USA Ende 2023 endlich wieder eine positive Realrendite erreichbar sein könnte.

Und bis dahin?

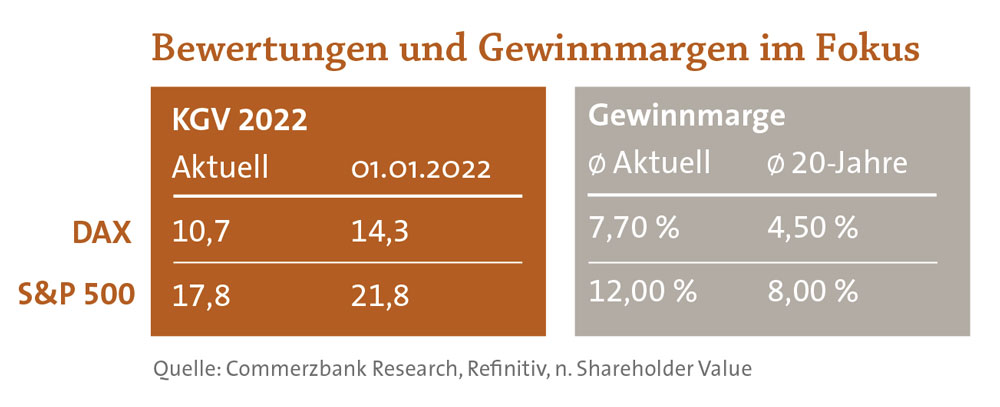

H. B.: Jetzt rücken die Konjunkturerwartungen sowie die Lage der Unternehmen und die Gewinnschätzungen für 2023 in den Fokus der Marktteilnehmer. Sowohl in Europa als auch in den USA sind die Konjunkturerwartungen so stark gefallen wie noch nie und haben geringere Werte erreicht als zu Zeiten der Finanzkrise. Was die Gewinnschätzungen betrifft, ist mit Blick auf die Berichtssaison für das dritte Quartal noch Luft nach unten, was die Märkte derzeit sichtlich belastet. Lassen Sie mich das am Beispiel des S&P 500 verdeutlichen: Hier liegt die Gewinnmarge der Unternehmen bei zwölf Prozent und damit deutlich über dem Durchschnitt der vergangenen 20 Jahre in Höhe von acht Prozent. Zurückgehende Gewinnerwartungen hätten aber deutlich negative Effekte auf die Bewertung. Dann würde das Kurs-Gewinn-Verhältnis (KGV) beim S&P von derzeit knapp 18 auf fast 22 ansteigen. Auch mit Blick auf die realen Gewinnerwartungen für 2023 besteht in vielen Sektoren trotz jüngster Rückgänge eine vergleichsweise hohe Bewertung und damit Rückschlagspotenzial.

In Europa belastet zusätzlich die Energiekrise, die wie ein Damoklesschwert über den Börsen schwebt?

H. B.: Genau. Das gilt erstens für die maßlos gestiegenen Energiepreise, zweitens für die Energieversorgung. Letztere kann bisher wohl gesichert werden, da die Gasspeicher stärker gefüllt sind als geplant. Fraglich bleibt vor allem, wie sich die finanziellen Belastungen auf die Konsumlaune der Verbraucher auswirken und wie die Unternehmen mit den Preissteigerungen zurechtkommen. Deshalb schauen wir bei der Unternehmensanalyse jetzt viel stärker auf die Energieabhängigkeit und darauf, welchen Einfluss die Energiepreise auf Bilanzen und Kosten haben.

Insgesamt überwiegen also deutlich die Risiken, was auch der Blick auf Ihr Mr. Market Cockpit widerspiegelt: Nahezu alle Bereiche bewegen sich im orange-roten Bereich. Welche Konsequenzen ziehen Sie daraus für Ihr Fondsmanagement?

H. B.: Wir fühlen uns derzeit mit weniger Aktien wohl. Bezogen auf den Frankfurter Aktienfonds für Stiftungen, unser größtes Mandat, haben wir die Brutto-Aktienquote auf knapp 70 Prozent reduziert, also Aktien aktiv verkauft, um unsere Liquidität zu stärken. Zuletzt haben wir die Netto-Aktienquote durch verstärkte Absicherungen auf 50 Prozent gesenkt. Damit nähern wir uns beim Investitionsgrad der fondsspezifischen Untergrenze von 40 Prozent. Das tun wir mit dem Ziel, unsere Positionen am Ende des Bärenmarktes aufstocken und so vom kommenden Aufschwung stärker profitieren zu können.

Wenn das Markttiming klappt…

H. B.: Richtig. Zur Entscheidungsunterstützung greifen wir daher auf das angesprochene Mr. Market Cockpit zurück. Es setzt sich aus fünf Systemen zusammen, mit denen wir die Stimmung an den Märkten erfassen. Eines ist das Kapitulationssystem. In 95 Prozent der Marktphasen reagiert es nicht, aber wenn es anspringt, wie wir es Ende August erleben konnten, ist es ein Indikator für größere Marktverwerfungen, aber nicht zwingend für eine Bodenbildung.

Haben die Börsen aber einen Boden gebildet, erscheinen Investments in profitable, erfolgreiche Geschäftsmodelle vielversprechend. Wann sind Value-Titel für Sie investierbar?

H. B.: Für uns ist die Unterteilung in Value- und Growth-Titel nicht mehr zielführend. Denn viele Titel haben sich in den vergangenen Jahren von der Growth- in die Value-Kategorie entwickelt. Klassische Beispiele sind Amazon und Alphabet. Waren das früher Wachstumswerte nahe der Gewinnschwelle, zählen sie heute zu den wertvollsten Unternehmen weltweit mit hervorragenden Geschäftsaussichten. So stellen mittlerweile 80 Prozent unserer Aktienpositionen große, etablierte Unternehmen dar, mit starkem Fokus auf die USA. Die verbleibenden 20 Prozent sind kleinere Titel, in denen wir schon früher, aber eben deutlich stärker investiert waren. Unverändert gilt aber, dass wir nur dann in eine Aktie investieren, wenn sie unsere strengen Kriterien erfüllt, also einen wirtschaftlichen Wettbewerbsvorteil, den sogenannten Burggraben, besitzt, eine gute Eigentümerstruktur, ein langfristig agierendes Management, stabile Geschäftsmodelle mit wachsenden Cashflows und, ganz wichtig, die Bewertung muss auf Sicht von fünf Jahren stimmen. Und tatsächlich, das hat die Vergangenheit gezeigt, erweisen sich solche Titel als krisenresilienter.

Jüngst haben Sie einen Value-ETF aufgelegt. Welches Ziel verfolgen Sie mit dem Einstieg ins passive Investment?

H. B.: Unser neuer Frankfurter UCITS-ETF – Modern Value bildet den Frankfurter Modern Value Index ab. Der Index umfasst die 25 Titel mit der höchsten Renditeerwartung auf Sicht von fünf Jahren. Dabei handelt es sich um große Titel, bei denen eine hohe Tagesliquidität sichergestellt ist, weil wir das Portfolio quartalsweise einem Rebalancing unterziehen. Dann werden auch die Titel, die nach unseren Bewertungen unattraktiv erscheinen, gegen aussichtsreichere ausgetauscht. Vermögensverwalter ebenso wie Privatanleger, die von der Aktienselektion der Shareholder Value Management überzeugt sind, erhalten mit dem ETF einen Investmentbaustein, der im Gegensatz zu unseren aktiv gemanagten Fonds immer zu 100 Prozent in den Aktienmärkten investiert ist.

Seit Anfang August ist die Abfrage von Nachhaltigkeitspräferenzen für Vermittler verpflichtend. Wie berücksichtigt Ihr Fondsmanagement Umwelt-, Sozial- und Governance-Anforderungen, also ESG-Kriterien?

H. B.: Wir haben Nachhaltigkeits-anforderungen bereits 2014 auf zwei Ebenen in die Verwaltung unserer Mandate integriert. Erstens beachten wir zahlreiche Ausschlusskriterien, die sich an den Anlagerichtlinien der Evangelischen Kirche orientieren. Dazu gehören Geschäftsfelder wie Tabakwaren, Glücksspiel, geächtete Waffen, Spirituosen, Pornografie und Kernenergie. Zweitens beziehen wir externes Research von Sustainalytics. Sobald unsere Analysten einen interessanten Titel finden, wird dieser von den Nachhaltigkeitsspezialisten durchleuchtet. Nur wenn die Aktie ESG-konform ist, setzen wir unsere Analyse fort. Vergleichbar ist es bei bestehenden Investments, wie das aktuelle Beispiel Berkshire Hathaway zeigt: Das Unternehmen hat seine Beteiligung an der Occidental Petroleum aufgestockt, die sich im Bereich Fracking engagiert. Das war für uns nicht mehr tolerierbar. Deshalb haben wir den Titel aus allen unseren Mandaten im Juli verkauft – obwohl es nicht nur ein Kerninvestment, sondern eine unserer Lieblingsaktien war!