Das Börsenjahr 2023 war durchwegs herausfordernd. Noch zu Jahresbeginn war bei der steigenden Inflation, somit auch bei den Zinsanhebungen, kein Ende in Sicht. Die Entwicklungen trafen dabei sämtliche Anlageklassen, die Kurse von Aktien als auch von Anleihen und Edelmetallen gaben teils kräftig nach. Angesichts höherer Zinsen verliert etwa ein zinsloses Goldinvestment zunehmend seinen Reiz. Anleihen büßen ebenso an Wert ein, da neue Bonds, die nach den Anhebungen begeben werden, dann besser verzinst und somit attraktiver sind. Gestiegene Refinanzierungskosten belasten zudem jene Unternehmen, die mit einen großen Anteil an Fremdkapital arbeiten.

Doch das Blatt hatte sich jüngst gewendet. So legten etwa zahlreiche Wachstumsaktien, die im Bereich der Künstlichen Intelligenz (KI) angesiedelt sind, trotz höherer Zinsen kräftig zu. Das verwundert nicht, weil mit KI die Erwartung massiver Fortschritte und Effizienzgewinne einhergeht. Obendrein steigt die Zuversicht, dass die Ära der strafferen Geldpolitik allmählich zu Ende geht. Gleichzeitig trüben sich jedoch die Konjunkturaussichten. Zudem sind Energiekosten – ein wesentlicher Inflationstreiber – zuletzt ein gutes Stück gesunken.

Infolge dieser Entwicklungen legte die Teuerung zuletzt weniger kräftig zu. Sie stieg in den USA im Oktober im Vergleich zum Vorjahreswert um 3,2 Prozent und damit weniger als erwartet. Im September lag das Plus noch bei 3,7 Prozent. Auch in der Eurozone ist der Trend rückläufig. Im Oktober legte die Inflation um nur noch 2,9 Prozent zu. Im November waren es 2,4 Prozent. Großbritannien meldete einen Rückgang auf unter fünf Prozent.

Wie wird es 2024 weitergehen? Welche Trends und Themen werden die Märkte prägen? FONDS exklusiv sprach mit Top-Vermögensverwaltern über ihre Prognosen und Perspektiven. „Wir rechnen 2024 mit weiter sinkenden Inflationsraten in Richtung zwei Prozent in den USA und in Europa“, konstatiert Michael Reuss, Chief Investment Officer bei HRK LUNIS AG. Reuss meint, die wirtschaftliche Schwäche Europas und eine nachlassende konjunkturelle Dynamik in den USA werden auch 2024 für nachlassenden Druck bei den Preissteigerungen sorgen.

GERINGERER INFLATIONSDRUCK

Der Marktexperte verweist zudem auf jüngste Daten bei den Wohnkosten: Hier sei der Anstieg deutlich zurückgegangen. „Der positive Einfluss wird zeitverzögert zur Jahresmitte 2024 für einen merklichen Rückgang der Inflation sorgen. Hinzu kommt, dass Unternehmen mit höheren Finanzierungskosten zu kämpfen haben, was den Spielraum für Investitionen einengt.“ Obendrein seien die Zwangsersparnisse der Verbraucher, die während der Coronapandemie angehäuft wurden, aufgebraucht, so dass dieser Sondereffekt verpuffe, meint Reuss.

Dennoch gibt es für den Anlageexperten auch gegenläufige Kräfte, die nicht unterschätzt werden sollten, so etwa der Fachkräftemangel. Ebenso sollten die aktuellen Tarifverhandlungen gut im Auge behalten werden, mahnt Peter Huber, Partner der Taunus Trust GmbH und Fondsmanager des Huber Portfolio SICAV. Die Sorge wächst, dass damit eine Lohn-Preis-Spirale losgetreten wird und die Inflation wieder stärker steigen könnte, und das europaweit. Huber verweist zudem auf längerfristige Faktoren: „Obwohl viele Marktteilnehmer auf einen Inflationsrückgang hoffen und aus aktuellen Daten eine leichte Entspannung herauslesen, müssen wir uns auf längerfristig höhere Inflationsraten einstellen.“ Denn überschuldete Staaten und abhängige Notenbanken hätten ein großes Interesse an höheren Inflationsraten zur Entschuldung. Es sei somit auch keine Frage ob, sondern wann das Thema Bonität angesichts von horrenden Schuldenbergen wieder auf die Agenda kommt.

Hendrik Leber, Geschäftsführender Gesellschafter der ACATIS Investment KVG, zeigt sich vorsichtig zurückhaltend: „Aufgrund von Basiseffekten atmet die Inflation jetzt einmal nach unten durch. Sie wird jedoch unserer Meinung nach in den nächsten Jahren wieder steigen und eher bei vier Prozent – das neue ‚Normal‘ – als bei zwei Prozent liegen.“ Diesen Umstand führt Leber zum einen auf die De-Globalisierung zurück. „Wir holen die Produktion aus den Billiglohnländern zurück in die Hochlohnländer“, ergänzt er. Zum anderen liege es an der Dekarbonisierung. Der Umbau zu einer klimaneutralen Wirtschaft mit den enormen Investitionen im Bereich Wind- und Solarenergie, Stromnetze, Wasserstoffindustrie werde enorme Kosten verursachen, die man bezahlen müsse. Der ACATIS-Chef fügt hinzu: „Auch die Rückkehr der Rüstung wird zu weiteren Kosten führen.“

Vorsichtig verhalten fallen auch die Einschätzungen zum Wirtschaftswachstum aus. Die Widerstandsfähigkeit der US-Wirtschaft hat wohl fast alle Volkswirte überrascht, meint Reuss von HRK LUNIS AG. Allerdings könne keiner valide abschätzen, wie lange das Wachstum noch anhält und ob sich ein Rückgang scheibchenweise, wie von der US-Fed gewünscht, vollzieht. Außerhalb der USA sehe es obendrein nicht sonderlich gut für andere Regionen aus. „Europa steht am Rande einer Rezession, in China will das Wachstum nicht wirklich Flügel bekommen“, sagt Reuss.

Robert Beer von Robert Beer Investment GmbH meint in diesem Zusammenhang, konjunkturell sei es derzeit ein „Fahren auf Sicht“. „Die Geldpolitik hat mit den gestiegenen Zinsen und dem Liquiditätsentzug, der gerne vergessen wird, aber erheblich ist, ihre Wirkung noch nicht voll entfaltet“, erläutert er. Der Vermögensverwalter meint, dass einzelne Sektoren hier bereits erheblich leiden, wie etwa die Immobilienbranche.

Wie fallen die Konjunkturprognosen vor dem Hintergrund dieser Entwicklungen aus? Der Internationale Währungsfonds (IWF) hat im Oktober Schätzungen für 2024 veröffentlicht. Diesen zufolge wird die globale Wirtschaft um 2,9 Prozent wachsen, nach drei Prozent im laufenden Jahr. Das Plus wird in den Industrienationen bei 1,4 Prozent angesetzt, wobei der Zuwachs in der Eurozone bei geringen 1,2 Prozent liegen dürfte, in den USA hingegen bei 1,5 Prozent. Einmal mehr dürften die Schwellenländer ein kräftigeres Plus verzeichnen, das 2024 laut IWF bei gut vier Prozent liegen dürfte. Innerhalb der Emerging Markets sollten die asiatischen Schwellenländer mit gut 4,8 Prozent am stärksten wachsen, wenn auch China das Sorgenkind in der Region bleibe.

Angesichts eines schwächeren Wirtschaftswachstums in den Industrienationen sowie einer rückläufigen Inflation könnten die Notenbanken ihre Straffung allmählich beenden. Reuss zufolge verfügten die Notenbanken nunmehr über reichlich Spielraum, die Zinsen im kommenden Jahr schneller und stärker zu senken als noch im Frühherbst 2023 gedacht. „Eine weitere US-Zinserhöhung, die zuvor noch überwiegend erwartet worden war, ist vom Tisch.“ Zuletzt lag der Leitzins jenseits des Atlantiks in einer Spanne von 5,25 und 5,5 Prozent, in der Eurozone bei 4,5 Prozent.

Ausgerufen wird hingegen eine Renaissance der Anleihemärkte. Die Antworten auf unsere Umfrage fallen indes gemischt aus. Die Notenbanken werden erste Zinssenkungen lange hinauszögern wollen, dies aber nicht lange schaffen, meint Reuss und betont: „Dementsprechend sehen wir gute Renditechancen vor allem bei Staatsanleihen.“ Ähnlich lautet der Tenor bei ACATIS. „Wir dürften den Zins-Peak am Anleihemarkt, zumindest in den USA, erreicht haben, so dass es in Zukunft eher wieder zu Kursgewinnen kommen sollte, wenn die Zinsen zu fallen beginnen“, sagt Leber.

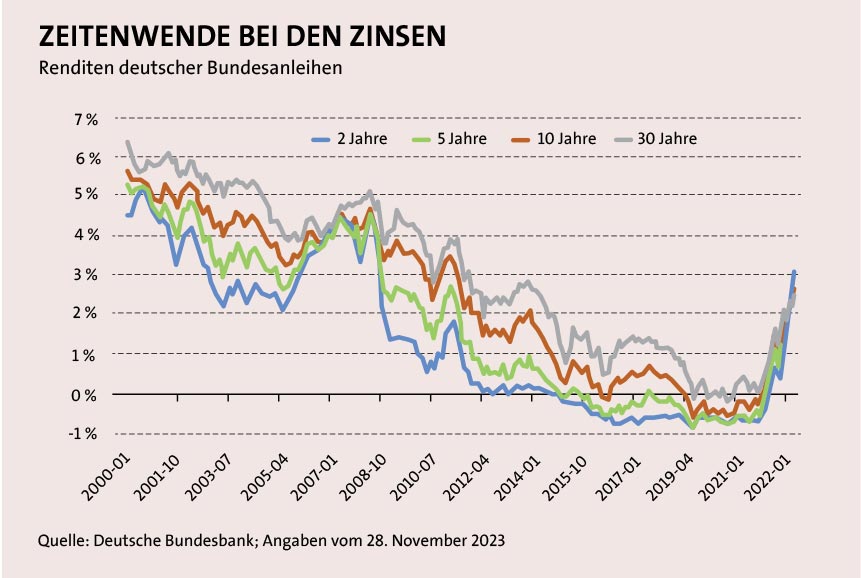

Anfang Oktober erreichten die Renditen zehnjähriger US-Staatsanleihen ein Zwischenhoch von knapp fünf Prozent und waren Ende November auf rund 4,4 Prozent leicht gesunken. Ähnlich ist die Entwicklung bei zehnjährigen deutschen Bundesanleihen. Hier lag das Zwischenhoch von Anfang Oktober bei rund 2,8 Prozent. Ende November notierte die Rendite bei rund 2,5 Prozent. Bei anderen Laufzeiten deutscher Bundesanleihen zeichnet sich ein ähnliches Bild ab (siehe Schaubild).

„Erstklassige kurz laufende Staatsanleihen lassen sich zudem als deutlich attraktiver verzinster Kassenersatz nutzen“, verweist Bert Flossbach, Gründer und Vorstand der Flossbach von Storch AG, auf weitere Chancen. Schließlich sollte in einem breit diversifizierten Portfolio auch ein Liquiditätspolster nicht fehlen. So ist allein der Dreimonats-Euribor, ein maßgeblicher Leitsatz für kurzfristige Veranlagungen, in den vergangenen Monaten deutlich gestiegen und erreichte Ende November rund vier Prozent.

Auch Huber von der Taunus Trust GmbH legt den Fokus auf kurz laufende Staatsanleihen als Kasse-Ersatz. „Von langen Laufzeiten lassen wir hingegen die Finger“, fügt der Portfoliomanager hinzu und begründet seine Skepsis in Hinblick auf die Entwicklungen in den USA: „Viele Anleger halten US-Treasuries für grundsolide und wurden zuletzt von den Kursrückschlägen bei jenen Papieren mit längeren Laufzeiten überrascht.“ Jedoch werden in den nächsten Jahren aufgrund des US-Budgetdefizits mindestens 2.000 Milliarden US-Dollar neuer Schulden anfallen, zeigt Huber auf. „Nachdem klassische Käufer von US-Bonds, wie China, Russland oder Saudi-Arabien, künftig ausfallen, bleibt es fraglich, wer diese Anleihen kaufen soll bzw. zu welchem Zinssatz“, gibt er zu bedenken. Die Wahrscheinlichkeit eines weiteren Schocks durch neuerliche Kursrücksetzer am langen Ende – aufgrund möglicherweise fehlender Käufer – sei beträchtlich.

Huber verweist obendrein auf den Umstand, dass sich Zinsänderungen erst mit erheblicher zeitlicher Verzögerung auswirken. „Es wird spannend, wie die Notenbanken den Spagat zwischen Inflationsbekämpfung und Finanzmarktstabilität hinbekommen wollen. Insofern sind wir vor allem bei festverzinslichen Papieren vorsichtig und engagieren uns lieber in attraktiv bewerteten Aktien“, betont der Anlageexperte. Selbst Unternehmensanleihen mit allenfalls durchschnittlichen Risikoaufschlägen bei gleichzeitig trübem Konjunkturausblick würden daher mehrheitlich noch keine attraktive Alternative zu Aktien darstellen.

Alles in allem halten Experten die Aktienmärkte derzeit jedenfalls nicht für überteuert, wenngleich das Kurs-Gewinn-Verhältnis (KGV) in den USA, z. B. mit 20 beim S&P 500, höher liegt als jenes in Europa. Das KGV etwa am Stoxx 600 lag zuletzt bei rund 12. Der Grund für die transatlantische Diskrepanz liegt freilich in der Indexzusammensetzung des S&P 500, in dem weitaus mehr Titel aus dem Technologiebereich gelistet sind. Viele solcher Aktien haben zuletzt stark vom KI-Boom profitiert und sind entsprechend teurer bewertet.

Chancen bietet der Sektor laut Leber dennoch allemal: „Hier sind wir schon lange investiert, wie zum Beispiel in den US-Halbleiterhersteller Nvidia. KI wird die Welt enorm verändern, das ist wohl keine Frage mehr. Echte KI-Firmen sind zwar sehr selten, dafür sind aber die technischen Ausrüster umso interessanter.“ Ähnlich zuversichtlich ist Reuss von HRK Lunis AG. Er meint, dass mit der Veröffentlichung des Chatbots ChatGPT Ende 2022 ein neues technologisches Zeitalter eingeläutet wurde. „Ähnlich wie die Erfindung des Smartphones, das in vielen Industrien für große Umwälzungen gesorgt hat, wird nunmehr die generative KI enorme Umwälzungen auslösen“, sagt Reuss und fügt hinzu: „Diese Veränderungen bergen natürlich Gefahren und Risiken in sich, aber auch enorme Chancen für Investoren.“

Aber nicht alle Vermögensverwalter teilen die Zuversicht. Taunus Trust-Experte Huber sieht in der KI eher ein Modethema, weshalb er solche Investments meidet, wie er sagt. „Der Hype am Markt geht üblicherweise mit hohen Bewertungen der betreffenden Unternehmen einher und die Erwartungen der Anleger können von diesen Firmen in den Folgejahren oft nicht annähernd erfüllt werden“, begründet Huber seine Skepsis.

Auch die grüne Transformation wird nicht nur die Realwirtschaft, sondern auch die Finanzmärkte länger beschäftigen. Portfoliomanager Huber verweist beispielsweise auf den damit wachsenden Rohstoffbedarf etwa für die Herstellung von Elektroautos im Vergleich zu Verbrennern sowie die benötigten Zementmengen für geplante Windräder. „Die Transformation in eine nachhaltigere Zukunft erfordert Unmengen Commodities. Da über Jahre global kaum in neue Vorkommen investiert wurde, dürften Rohstoffunternehmen langfristig von der knappen Angebotsseite stark profitieren“, sagt Huber und betont: „Dass kaum noch Anleger in dem Segment investieren und die Bewertungen entsprechend attraktiv sind, macht den Sektor für antizyklische Investoren besonders interessant.“

Zudem gibt es eine Vielzahl an jungen Wachstumsunternehmen, die mit ihren Geschäftsmodellen Lösungen für die Energiewende beitragen wollen. Der Markt sei aber komplex und nicht überall, wo grün drauf steht, sei auch grün drinnen, mahnt der Marktexperte und sagt: „Steigende Investitionen übersetzen sich oftmals nicht in höhere Aktienkurse. Im Gegenteil: Höhere Kosten belasten viele Unternehmen.“ Dies hat sich zuletzt bspw. bei einigen Windkraft- und Wasserstoffunternehmen gezeigt.

Überhaupt empfiehlt Vermögensverwalter Beer grundsätzlich, auf Unternehmen mit einer starken Marktposition zu setzen. „Diese konnten in Inflationszeiten die Preise anheben und geraten auch bei geringerem Wachstum nicht unter Druck“, begründet er. Zudem setzt er auf Unternehmen mit starken Gewinn- und Cashflow-Ausweisen, da sie so das gestiegene Zinsniveau verkraften würden. Hinzu komme eine breite Diversifikation über Branchen. Blue-Chips hatten in den vergangenen Jahren an der Börse besser abgeschnitten. „Auch mit Blick nach vorne fühlen wir uns bei den aktuellen Bewertungen bei globalen Branchenführern sehr gut aufgehoben“, betont Beer daher.

Abseits der Börsen sollte mit Blick auf das Portfolio eine Beimischung an Gold nicht fehlen. Darauf verweist etwa Flossbach von der Flossbach von Storch AG. „Gold ist fester Bestandteil unserer gemischten Portfolios“, sagt er und betont: „Wir sehen darin die Währung der letzten Instanz – eine Versicherung gegen die uns bekannten und unbekannten Risiken des Finanz- und Geldsystems.“ (siehe unseren Gold-Beitrag auf den folgenden Seiten).

Auch Jens Ehrhardt, Vorstandsvorsitzender der DJE Kapital AG, äußert sich optimistisch zu dem gelben Edelmetall: „Größere Käufe aus China und ausgelaufene Gold-ETF-Verkäufe von US-amerikanischen institutionellen Anlegern sprechen mittelfristig für neue historische Höchstkurse, die kürzlich – in Euro gerechnet – ohnehin eingestellt wurden“ (siehe Schaubild auf Seite 14). Neue historische Höchstkurse in Yen und Yuan dürften psychologisch zudem Rückenwind für weitere Käufe von Privatanlegern aus Japan und China bedeuten, fügt Ehrhardt hinzu. Zudem sehe die Markttechnik günstig aus.

Sollte sich die geopolitische Lag obendrein verschärfen, könnte Gold als sicherer Anker wieder verstärkt nachgefragt werden. Denn es herrscht Krieg sowohl in der Ukraine als auch im Nahen Osten, wobei Dauer und Ausgang freilich ungewiss sind. Noch haben die Märkte die Kriege ausgeblendet, meint Ehrhardt und sagt: „Die weitere Entwicklung des geopolitischen Konflikts im Nahen Osten ist zwar schwierig abzuschätzen, aber bisher waren die Folgen für die Börsen erstaunlich gering.“ Auch der Ukraine-Krieg habe sich bekanntlich wenig auf die Entwicklung der Weltbörsen ausgewirkt. Klar aber bleibt: Die Situation an den Kriegsherden kann jederzeit rasch eskalieren – und dies könnte auch die Energiepreise und somit die Inflation wieder anheizen.

Spürbar vorsichtiger gibt sich der langjährig erfahrene Vermögensverwalter zu einer möglichen Eskalation des China-Taiwan-Konflikts: „Eine Zuspitzung wäre für die Börsen gravierender.“ Taiwan sei schließlich ein bedeutender Faktor in der Weltwirtschaft, besonders in Wachstumsbereichen, nicht zuletzt in der KI. Ehrhardt sieht aber auch einen Hoffnungsschimmer und verweist auf die jüngste Annäherung Chinas an die USA. Dies spreche gegen einen in absehbarer Zeit bevorstehenden Konflikt.

Trotz der Kriege und anhaltender geopolitischer Unsicherheiten scheinen die Weichen für das Anlagejahr 2024 gestellt: Je nach persönlicher Risiko-neigung lassen sich viel versprechende Anlagechancen nutzen. Ansonsten empfiehlt sich weiterhin die Devise: Investments über Anlageregionen und -klassen breit streuen, um von möglichen Rückschlägen nur begrenzt betroffen zu sein.