Seit dem jüngsten Jahrestreffen internationaler Notenbanker im amerikanischen Jackson Hole ist es klar: US-Notenbankchef Jerome Powell will die geldpolitische Straffung zügig fortsetzen. Nur so könne die Inflation effektiv bekämpft werden. Selbst ein Konjunkturrückgang und eine steigende Arbeitslosenrate müsse dafür in Kauf genommen werden.

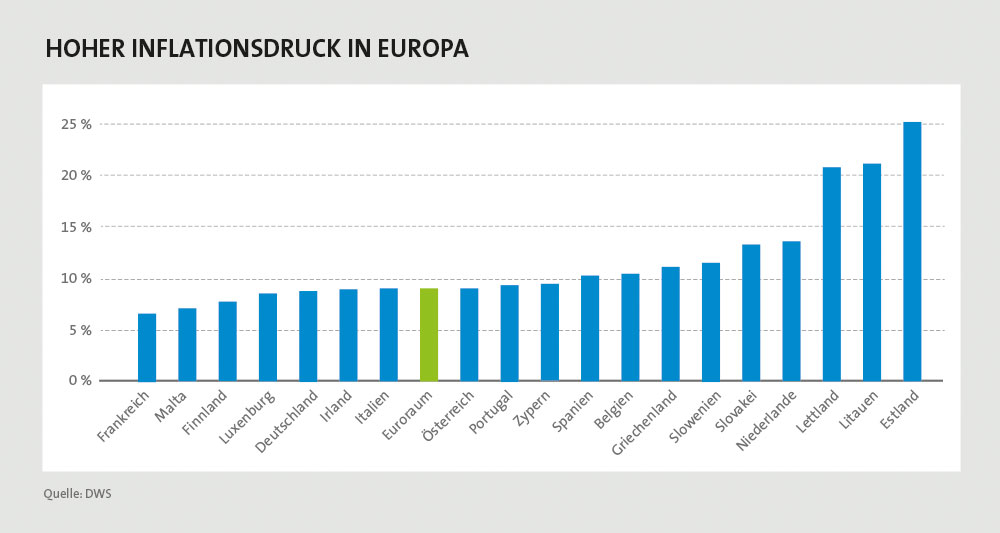

Ähnlich klare Worte finden diesseits des Atlantiks die „Falken“ innerhalb des Direktoriums der Europäischen Zentralbank (EZB). Deren Direktorin Isabel Schnabel plädierte beim Jackson-Hole-Treffen für ein kraftvolles Handeln der Notenbanken im aktuellen Umfeld. In der Eurozone erreichte die Inflation im August 9,1 Prozent im Jahresvergleich und damit ein neues Rekordhoch. Trotzdem beschönigt die Zahl noch die Lage, wie ein Blick auf die Länderwerte zeigt: Bereits jetzt leidet knapp die Hälfte der Euroländer unter zweistelligen Inflationsraten. In keinem Land ist die Inflationsrate niedriger als 6,5 Prozent und in den baltischen Staaten übersteigt sie die 20-Prozent-Marke, in Estland sogar deutlich (siehe Grafik unten).

In der Real- und Finanzwirtschaft hinterlässt die jüngste Zinswende bereits sichtbare Spuren: So steigen etwa die Refinanzierungskosten für Unternehmen und belasten zudem den Immobiliensektor, unterstreicht Ingrid Szeiler, Chief Investment Officer bei der Raiffeisen Capital Management (RCM).

Die Veränderungen sind teils rasant. So verdoppelten sich allein die US-Hypothekenzinsen zuletzt auf knapp sechs Prozent, fügt Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management, hinzu. Auch nach seiner Einschätzung dämpft dies den Immobilienmarkt und den Bausektor. „Dort wird aktuell zwar noch der Auftragsstau abgebaut. Es wird mittelfristig aber zu einem empfindlichen Rückgang kommen“, sagt der Kapitalmarktstratege, will die Entwicklungen dennoch nicht gänzlich überbewerten. Sorgen, dass ein schwacher Immobilienmarkt eine Finanzkrise wie in 2008 auslösen könnte, hält er für unbegründet: „Die Finanzierungen sind viel langfristiger und solider als damals aufgestellt. Zudem geht es den Banken aufgrund einer strengeren Regulierung und dickerer Eigenkapitalpolster weiterhin relativ gut.“

Vieles werde in den kommenden Monaten jedenfalls von der Geldpolitik abhängen, sind sich Experten einig. Angesichts des Wechselspiels zwischen Inflations- und Rezessionsgefahr stehen die weiteren Reaktionen der Zentralbanken besonders im Fokus, meint Galler. Sie dürften von einer Reihe an Faktoren beeinflusst werden. „Während in den USA der enge Arbeitsmarkt die Inflation weiter befeuert, stechen in Europa derzeit vor allem die Risiken bei der Energieversorgung hervor“, ergänzt der Kapitalmarktstratege.

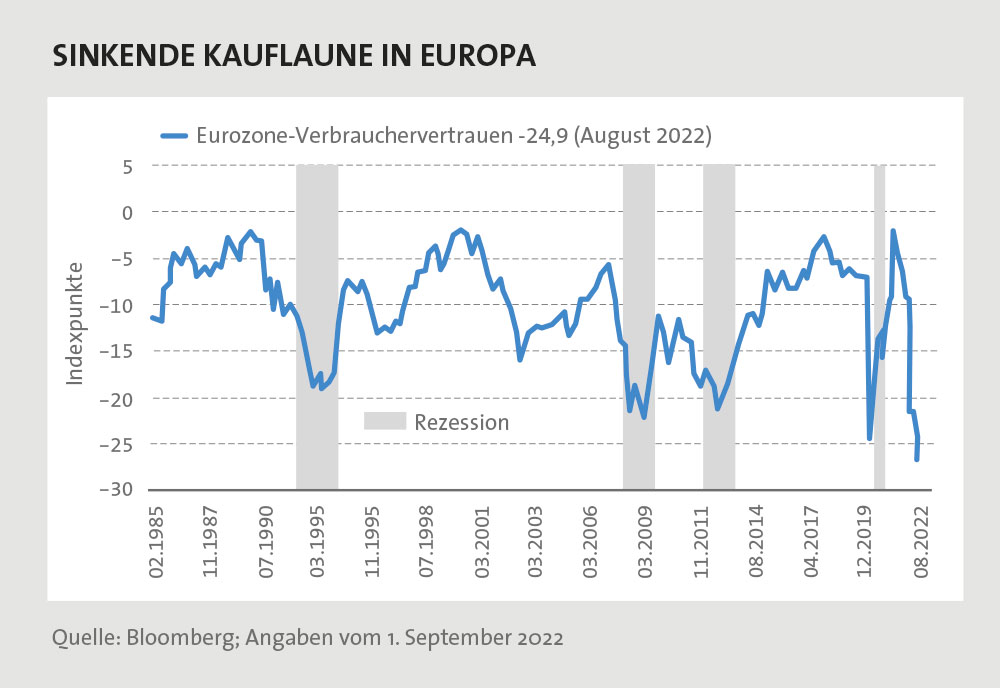

Das wachsende Dilemma rund um Europas Energieversorgung dürfte durchwegs negative Folgen haben, befürchtet Vincent Mortier, Group Chief Investment Officer, Amundi, und betont: „Dies führt auf regionaler Ebene zu einem Stagflationsschock in der Eurozone. Sowohl das vierte Quartal 2022 als auch das erste Quartal 2023 werden voraussichtlich negative Wachstumsdaten beim Bruttoinlandsprodukt (BIP) aufweisen.“ Wichtige Indikatoren trüben sich bereits ein: So lag der Verbrauchervertrauensindex in der Eurozone bei -24,9 Punkten, damit nur geringfügig höher als im Vormonat (siehe Grafik). Bei dem Index handelt sich um einen Stimmungsindikator, der das Konsumverhalten in der Eurozone misst.

Für die USA gibt sich Mortier ein wenig zuversichtlicher: Dort werde die Wirtschaft relativ widerstandsfähiger bleiben, wenngleich sich auch dort die Aussichten eintrüben könnten. Spätestens Mitte 2023 werde das Rezessionsrisiko steigen. Ein Umstand, der von Anlegern nicht vernachlässigt werden sollte, mahnt der Amundi-Experte.

Trotz des schwierigen Umfelds gibt es Lichtblicke. Der erste inflationäre Schwung dürfte in den USA am Höchststand sein, in Europa dürfte dieser Punkt im Herbst erreicht sein, hält man bei der DWS fest. Deren Chefanlagestratege Stefan Kreuzkamp mahnt dennoch vor allzu viel Euphorie: „Auch wenn wir die Spitzen hinter uns gelassen haben werden, ist das Thema Inflation noch nicht vorbei. Die nachhaltigeren Preistreiber wie Mieten und Löhne beginnen erst jetzt richtig anzuziehen und werden uns im kommenden Jahr erhalten bleiben.“

Auch die Folgen der Energiekosten haben sich noch nicht gänzlich durchgeschlagen. Die immensen Preissteigerungen bei Gas und Strom, die an den Märkten bereits Realität sind, werden den privaten Endkunden teils erst in zwölf Monaten erreichen, erklärt der DWS-Experte weiter. Sein Fazit fällt deutlich aus: „Wir rechnen dieses Jahr mit einer Preissteigerung in der Eurozone von durchschnittlich 8,2 Prozent und nächstes Jahr von fünf Prozent.“ Für die USA fallen die Schätzungen gemäßigter aus. Die DWS-Inflationsprognosen liegen für dieses Jahr bei durchschnittlich sechs Prozent, im kommenden Jahr bei 3,6 Prozent.

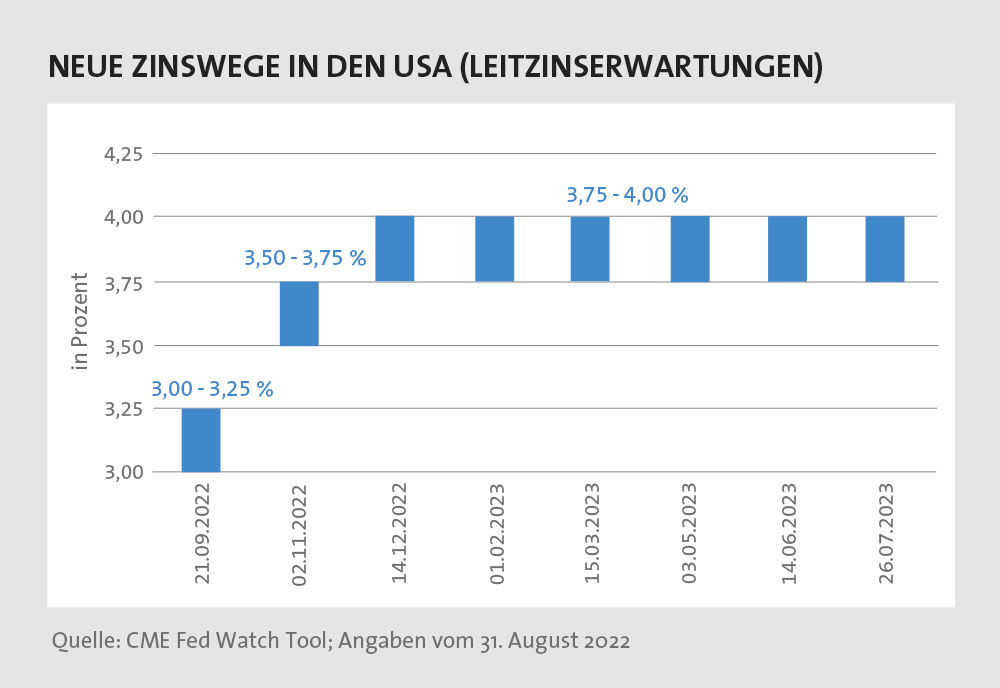

Wohin dürfte die Zinsreise der Notenbanken also gehen? Aktuell liegt die Spanne der Federal Funds Rate, wie der US-Leitzins im englischen Fachjargon genannt wird, zwischen 3,0 und 3,25 Prozent. Markteinschätzungen zufolge dürfte der Satz bis Jahresende eine Spanne von 3,75 bis 4 Prozent erreichen (siehe Grafik auf Seite 13). Die Einschätzung deckt sich auch mit der Meinung der RCM. Szeiler verweist zudem auf Prognosen für die unmittelbare Zeit danach. „Mit der dann schrumpfenden Wirtschaft, steigenden Arbeitslosigkeit und rückläufigen Inflation ist danach eine längere Pause wahrscheinlich, insbesondere um die Wirkung der gesetzten Schritte abzuschätzen.“

Kniffliger ist die Lage in der Eurozone. „Die EZB steht vor den altbekannten Problemen, quasi den Geburtsfehlern der Währungsunion: eine einheitliche Geldpolitik für einen heterogenen Wirtschaftsraum formulieren zu müssen“, konstatiert DWS-Experte Kreuzkamp. Vor allem Italiens wachsende Verschuldung steht bereits seit Jahren im Fokus. Die Staatsschuldenquote liegt inzwischen bei rund 150 Prozent und damit auf dem zweithöchsten Schuldenstand in der Eurozone, gleich nach Griechenland. Zudem stehen mal wieder Neuwahlen an.

Sowohl die Turbulenzen in Italien als auch die Aussicht auf höhere Refinanzierungskosten insgesamt für Europas Peripherieländer aufgrund der Zinswende führten in den vergangenen Monaten zu kräftigen Wertverlusten bei Staatsanleihen aus den Regionen. Erstmals nach Jahrzehnten hob die EZB in ihrer Juli-Sitzung die Zinsen um 0,5 Prozentpunkte wieder an. Gleichzeitig wurde das sogenannte Anti-Fragmentierungsinstrument TPI (Transmission Protection Instrument) ins Leben gerufen. Auf diese Weise sollen gezielte und unbegrenzte Käufe von Staatsanleihen einzelner Länder aus der Eurozone ermöglicht werden, um deren Verzinsung aufgrund der erhöhten Nachfrage künstlich zu senken. Das Ziel: Mögliche Verwerfungen sollen vermieden werden.

Wie könnte der weitere Fahrplan aussehen? In der September-Sitzung hob die EZB den Leitzins deutlich um 0,75 Prozentpunkte an. Im Oktober erwartet die RCM eine Anhebung von 0,5 Prozentpunkten. „Für den Dezembertermin erwarten wir 0,25 Prozentpunkte mit dann bereits spürbar kühleren Wachstumsindikatoren“, sagt Szeiler.

Mehr Klarheit erwartet man bei Union Investment allerdings erst im kommenden Jahr. „Wir gehen derzeit davon aus, dass der US-Notenbank die Gratwanderung zwischen Inflationsbekämpfung und Konjunkturschutz und damit eine sanfte Landung der Wirtschaft gelingt“, sagt Philipp Brugger, Investment Advisor bei der Investmentgesellschaft. So rechnet man ab dem vierten Quartal 2022 mit einer langsameren Entspannung bei der Inflationsentwicklung, ab dem zweiten Quartal 2023 mit einer breiteren Entlastung bei der Teuerung. Das bedeute mit Blick auf die Notenbanken: Deren Rhetorik könnte sich gegen Ende des Jahres entspannen. Zinserhöhungen würden dann nicht mehr nach oben überraschen und wären eingepreist.

Die Zinswende führt dabei nicht nur bei Anleihen aus der Peripherie zu Kursverlusten, wenngleich sie dort kräftiger ausfielen. Die Folge aus den Rücksetzern sind wiederum steigende Renditen. Dies gilt für solidere Staatsanleihen und Unternehmensanleihen gleichermaßen. Ob dies einen günstigen Einstiegszeitpunkt bietet? Szeiler von der RCM verweist auf Chancen insbesondere bei Anleihen mit bester Bonität. Sie zählt dazu etwa supranationale Emittenten, Pfandbriefe sowie staatsnahe Emittenten. Überall dort sieht sie erhöhte Ertragschancen.

Wie erkennen Anleger eine Bodenbildung an den Börsen?

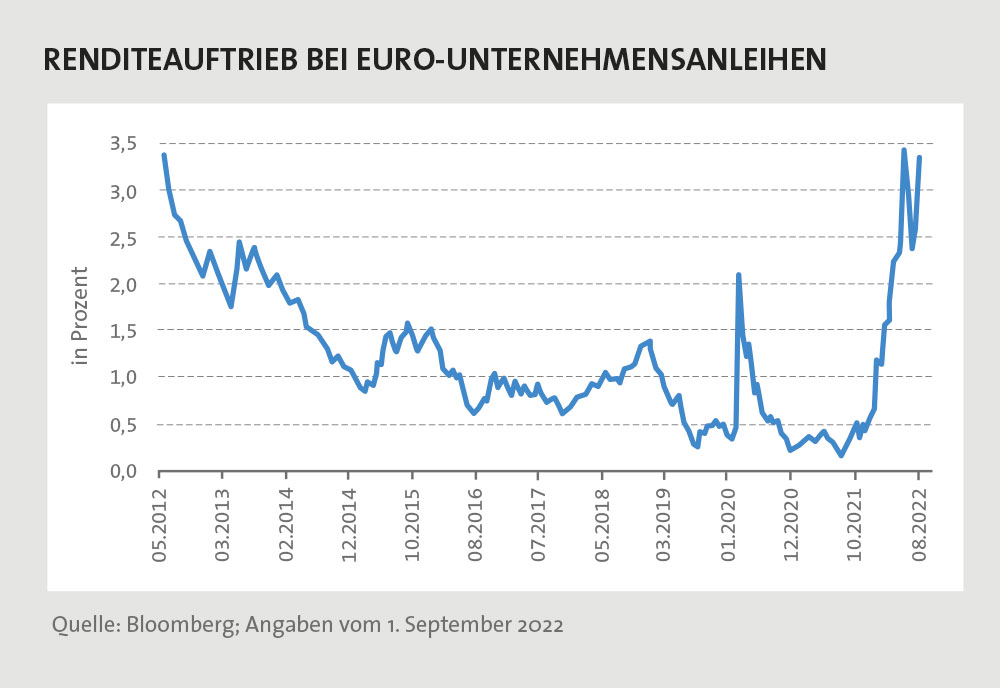

Die Verzinsung von Euro-Unternehmensanleihen mit guter Bonität ist steil angestiegen. Das Renditeniveau erreichte dabei jenes vom Jahr 2012, als der Euro in einer veritablen Krise steckte. Bei Unternehmensanleihen rät die RCM-Expertin zu einer sorgfältigen Titelselektion aufgrund der massiven wirtschaftlichen Umwälzungen. Das Chancen-Risiko-Verhältnis bei Hochzinsanleihen stuft sie derzeit hingegen als weniger attraktiv ein. „Unsicherheiten bezüglich Energiepreise und Konjunktur dürften auf höher gehebelte Werte stärker abfärben als auf konservativere Titel“, erläutert Szeiler.

Sofern Ende 2022 die derzeitige Unsicherheit über den künftigen Inflations- und Konjunkturverlauf überwunden werden kann, nehmen die Chancen für Risikoanlagen wieder zu. Der Anlageexperte von Union Investment betont: „Diesen Moment gilt es nicht zu verpassen“. Aber wie erkennen Anleger, dass sich an den Aktienmärkten ein „Boden“ gebildet hat? „Was so einfach klingt, ist oft recht schwer, darum gibt es keine klare Antwort dazu“, sagt Alois Wögerbauer. Der Fondsmanager und Geschäftsführer der 3 Banken-Generali Investment-Gesellschaft sieht aktuell einen schwankungsintensiven Seitwärtstrend, der aus seiner Sicht noch anhalten wird. Vor diesem Hintergrund kann und sollte man drei Sachverhalte bewerten: Erstens die Charttechnik, denn anhand der Linienverläufe lasse sich vieles ableiten. Zweitens das Sentiment: „Wenn es fast keine Optimisten mehr gibt, alle Schlagzeilen negativ sind und es keine Logik für Käufe mehr gibt, ist der Boden meist nahe.“ Und drittens verweist Wögerbauer auf die historischen Bandbreiten von „teuer“ bis „billig“, von denen sich ebenfalls vieles ableiten lasse.

„Wichtig ist etwa das Marktsentiment“, betont auch Brugger. So müsse die Stimmung nicht nur sehr schlecht sein, sondern einer Kapitulation entsprechen – insbesondere auch bei Privatinvestoren. Hinzu komme, wie die Anleger positioniert sind, was sich beispielsweise an Long-Short-Positionen oder Zu- und Abflüssen in einzelnen Anlageklassen ablesen lässt. „Auf eine Bodenbildung am Aktienmarkt deutet hin, wenn viele Investoren bereits hohe Verluste realisiert und ihre Positionen verkauft haben, so dass allgemein die Aktiengewichtungen sehr gering sind“, ergänzt der Investment Advisor. Zudem werde eine Bodenbildung wahrscheinlicher, wenn im historischen Vergleich sehr attraktive Bewertungen erreicht sind.

„Wir erwarten einen guten nachhaltigen Einstiegszeitpunkt für Aktienmärkte später in diesem Jahr oder möglicherweise erst 2023. Taktisch können sich kurzfristige Möglichkeiten aufgrund temporärer Über- oder Untertreibungen ergeben“, sagt Gregor Hirt. Der Global CIO Multi Asset bei AllianzGI verweist auf das Risiko einer weiteren Schwächephase bei risikoreichen Investitionen. Marktzyklus-, ökonomische und geldpolitische Indikatoren deuteten weiterhin auf eine Untergewichtung hin. Momentan stehe man erst am Beginn einer möglichen Rezession in den Industriestaaten, betont Hirt.

„Wir erwarten einen guten nachhaltigen Einstiegszeitpunkt für Aktienmärkte später in diesem Jahr oder möglicherweise erst 2023. Taktisch können sich kurzfristige Möglichkeiten aufgrund temporärer Über- oder Untertreibungen ergeben“, sagt Gregor Hirt. Der Global CIO Multi Asset bei AllianzGI verweist auf das Risiko einer weiteren Schwächephase bei risikoreichen Investitionen. Marktzyklus-, ökonomische und geldpolitische Indikatoren deuteten weiterhin auf eine Untergewichtung hin. Momentan stehe man erst am Beginn einer möglichen Rezession in den Industriestaaten, betont Hirt.

In Bezug auf Sektoren weist Hirt auf Chancen im Energiesektor hin. Die Branchenunternehmen profitieren entsprechend von den hohen Notierungen. Das spült viel Geld in die Kassen, wie allein die jüngsten Quartalszahlen verdeutlichen. Allerdings kann es jederzeit politischen Gegenwind geben. So wird in Europa beispielsweise immer öfter eine mögliche Besteuerung der „Übergewinne“ ins Spiel gebracht, die sich natürlich nachteilig auswirken würde.

Auf eine mittel- bis langfristige Sicht sieht der AllianzGI-Experte auch Chancen im Gesundheitssektor „in Anbetracht der demografischen Entwicklung in vielen Volkswirtschaften“. Obendrein gilt der Sektor – gemeinsam mit dem Basiskonsum – als defensiv. Solche Dienstleistungen und Güter werden erfahrungsgemäß selbst in schwierigen Zeiten nachgefragt, womit sich die Unternehmen auch in Zeiten steigender Inflation mit Preisanhebungen meist gut durchsetzen können.

USA versus Europa

Und wer hat im ewigen Vergleich zwischen Europa und den USA die Nase vorn? In Europa erwartet man stärker als in den USA weitere Korrekturen bei den Gewinnerwartungen der Unternehmen nach unten. Etwas mehr Potenzial bei Aktieninvestments als in beiden Kontinenten sieht man allerdings bei AllianzGI ebenso wie der DWS in Asien. „Eigentlich spricht derzeit vieles für europäische Aktien. Sie wurden aufgrund des Ukraine-Kriegs hinreichend abgestraft und handeln mit einem rekordhohen Abschlag zu US-Werten“, sagt CIO Kreuzkamp. Das Kurs-Gewinn-Verhältnis (KGV) des Dax habe allein im August bei rund 40 Prozent unter jenem der US-Werte gelegen, und das, obwohl sich auch die Titel jenseits des Atlantiks vergünstigt hätten. Anfang September lag das KGV für den S&P 500 bei knapp mehr als 21 und für die Nasdaq bei rund 25. „Doch solange die Sicherheit der Energieversorgung in Europa fraglich bleibt, dürfte sich der Abstand nicht deutlich verringern.“ Vielmehr sieht Kreuzkamp nach einer Phase des schlechteren Abschneidens die Wiederentdeckung großer US-Technologieaktien. Kreuzkamp: „Deren Gewinnstärke verblüfft weiterhin.“

Asien als Beimischung

Stichwort Asien. In China werden hingegen die geldpolitischen Zügel sogar noch weiter gelockert. Im August senkte die Notenbank sowohl den Zinssatz für einjährige Kredite um 0,05 Prozentpunkte auf 3,65 Prozent als auch die für Immobilienkredite maßgebliche Fünfjahresrate um 0,15 Prozentpunkte auf 4,3 Prozent, um den hochverschuldeten Immobiliensektor zu entlasten. Hinzu kommt ein weiterer Aspekt, auf den der AllianzGI-Experte verweist: Die Hoffnung auf eine Wiedereröffnung von Chinas Volkswirtschaft im Rahmen einer weniger einschneidenden Umsetzung der strengen Corona-Politik sei groß. Erste Anzeichen solch einer Lockerung könnten sich als Stütze für Chinas Börsen entpuppen.

Überhaupt kann sich eine Beimischung von Schwellenländer-Investments lohnen. Sie sollten grundsätzlich in keinem global diversifizierten Portfolio fehlen, betont Claus Born, Institutional Portfoliomanager bei Franklin Templeton Emerging Markets Equity. Immerhin beherbergen die Schwellenländer rund 80 Prozent der Weltbevölkerung und generieren mittlerweile gut 40 Prozent des weltweiten BIP. Born verweist zudem auf das höhere Wachstumsdifferenzial zwischen Industrie- und Schwellenländern. „Dies wird sich im kommenden Jahr erheblich ausweiten.“ Jüngste Schätzungen des Internationalen Währungsfonds verdeutlichen die Entwicklungen: Während das Wachstum in den Schwellenländern in diesem Jahr bei gut 3,6 Prozent liegen dürfte, werden es in den Industrienationen lediglich 2,5 Prozent sein. Zudem profitieren zahlreiche Emerging Markets derzeit von den hohen Rohstoffnotierungen.

Längerfristig bleiben die günstige demografische Entwicklung sowie die wachsende Mittelschicht wichtige Wachstumstreiber. Von letzteren zwei Aspekten profitiert besonders Indien stark. „Das Land wird in den kommenden Jahren eines der wachstumsstärksten Länder weltweit bleiben. Bis 2030 wird erwartet, dass das durchschnittliche pro-Kopf-BIP der Stadtbevölkerung auf 3.000 US-Dollar ansteigt. Hieraus resultiert ein Schub für die Kaufkraft“, sagt Born. Auch die Diversifikation von Lieferketten sollte sich positiv auf Indien auswirken, wenn Unternehmen Alternativen zu China suchen.

Trotz all der positiven Konjunkturaussichten steigt auch in den Schwellenländern die Inflation an, ein Umstand, der auch in diesen Regionen nicht unterschätzt werden sollte. Zahlreiche Notenbanken haben inzwischen mit – teils kräftigen – Anhebungen reagiert: In Brasilien wurde im Juli der Leitzins auf 13,25 Prozent angehoben. Anfang 2021 lag der Satz noch bei zwei Prozent. In Südafrika hat der Leitzins zuletzt 5,5 Prozent erreicht, in Tschechien wurde im Sommer der Leitzins auf sechs Prozent angehoben.

Das aktuell höher verzinste Umfeld könnte damit auch Chancen für ein Investment in Lokalwährungsanleihen darstellen. Bei solchen Papieren richtet sich die aktuell weitaus höhere Verzinsung an den Aktivitäten der jeweiligen Notenbanken aus – im Gegensatz zu Hartwährungsanleihen, bei denen sich die Verzinsung an der Politik der Fed und der EZB orientiert. Jedoch wird auch bei Lokalwährungsanleihen eine breite Streuung empfohlen. Denn solche Wertpapiere würden in handfesten Krisenzeiten besonders rasch verkauft, was teils zu Übertreibungen führen kann. Und das, obwohl viele der Länder inzwischen längst aus vergangenen Krisen gelernt haben.

So liegt etwa die durchschnittliche Staatsverschuldung jener Länder, die im JPMorgan Government Bond Index-Emerging Markets enthalten sind, bei 60 Prozent des BIP. Der Index umfasst 18 Länder, zu denen Brasilien, Thailand, Tschechien und China zählen. Demgegenüber liegt die Verschuldung der G7-Staaten bei durchschnittlich 113 Prozent.

gold zur risikoabsicherung

Und wie ist die Lage beim Stabilitäts-anker Gold? Eigentlich als Krisen- und Inflationsschutz geschätzt, sank die Notierung Ende August auf rund 1.700 US-Dollar je Unze. „Gold konnte aufgrund der höheren Nominal- und Realzinsen, sowie der aggressiven Geldpolitik mit der allgemeinen Rohstoffrallye nicht mithalten“, bringt es Mortier von Amundi auf den Punkt. Er meint, dass Gold als Absicherungsinstrument dennoch 2023 wieder an Attraktivität gewinnen könnte. Dann nämlich dürfte die Rezessionswahrscheinlichkeit stärker zunehmen. In solch einem Umfeld wäre Gold als Schutz gegen Turbulenzen wieder gefragt.

Fest steht: Trotz der eingeleiteten Zinswende ist es weiterhin nicht möglich, die Inflationsrate mit einer risikolosen Zinsanlage auszugleichen. Zudem halten die Aktienmärkte jederzeit sowohl positive als auch negative Überraschungen bereit. Daher wird eine breite über viele Anlageklassen diversifizierte Kapitalanlage von den befragten Anlageexperten als das Gebot der Stunde betrachtet. Aber wie könnte diese für eher sicherheitsbewusste, ausgewogene oder chancen-orientierte Anleger aussehen?

„Das Comeback der Anleihen verändert vieles“, sagt Wögerbauer und fügt hinzu: „Der Schmerz von heute sind die Erträge von morgen.“ Angesichts der Tatsache, dass ein Portfolio aus Euro-Unternehmensanleihen mit Investmentgrade-Status mittlerweile wieder eine Rendite von 3,5 Prozent bei einer Restlaufzeit von fünf bis sechs Jahren abwirft, skizziert der Geschäftsführer der 3 Banken-Generali Investment-Gesellschaft die drei genannten Anlegerprofile wie folgt:

Sicherheitsorientiert: 75 Prozent Anleihen, 20 Prozent Aktien und fünf Prozent Gold bzw. Rohstoffe;

Ausgewogen: 55 Prozent Anleihen, 40 Prozent Aktien und wiederum fünf Prozent Rohstoffe bzw. Gold;

Chancenorientiert: 55 Prozent Aktien, 35 Prozent Anleihen sowie zehn Prozent Rohstoffe bzw. Gold.

„Ganz wichtig ist der globale Blick. Denn die Konzentration auf die Meldungslage in der Heimatregion verstellt oft den Blick auf die gesamte Welt“, ergänzt Wögerbauer und nennt drei weitere Leitplanken für die kommende Zeit: keine Extremmeinungen und keine einseitigen Stile verfolgen, sondern breit diversifizieren.

Euro-Anlegern empfiehlt auch der Investment Adviser bei Union Investment, über den Tellerrand zu schauen und die Anlagen international zu streuen. Insbesondere in Europa seien aufgrund der Energiekrise weitere Risiken für die Konjunktur nicht auszuschließen. Innerhalb des Rentenbereichs werden US-Staatsanleihen gegenüber anderen Titeln bevorzugt. Die derzeit eingepreisten Erwartungen von Zinssenkungen seitens der amerikanischen Notenbank im Jahr 2023 dürften aus seiner Sicht enttäuscht werden. Und wie stehen die Signale bei chancenreichen Anlagen? Angesichts der großen Unsicherheit auf den Kapitalmärkten auf Vorsicht, sagt Brugger und präzisiert: „Die Zeit, sich wieder offensiv zu positionieren, wird erst später kommen.“